ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1455

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

Во всех этих случаях возникает необходимость иметь дополнительные гарантии возврата кредита, что требует изыскания вторичных источников. К их числу относятся: залог имущества и прав, уступка тре-

===338===

бований и прав, гарантии и поручительства, страхование. Указанные формы обеспечения возвратности кредита оформляются специальными документами, имеющими юридическую силу и закрепляющими за кредитором определенный порядок погашения ссуды в случае отсутствия у заемщика средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, правовой и экономической грамотности соответствующих работников, соблюдения норм деловой этики гарантами платежных обязательств. Создание системы гарантий для кредитора (банка) своевременного возврата кредита приобретает в России особую актуальность в связи с неустойчивостью финансового состояния многих ссудополучателей, недостаточным опытом работы в рыночных условиях бизнесменов, банкиров, юристов.

13.2. Залог и залоговый механизм

ЗАЛОГ ИМУЩЕСТВА клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить преимущественное удовлетворение претензии из стоимости заложенного имущества.

Использование залога в практике организации кредитных отношений предполагает наличие специального механизма его применения. Залоговый механизм есть процесс подготовки, заключения и исполнения договора о залоге. Залоговый механизм возникает в момент рассмотрения кредитной заявки как условие заключения кредитного договора. Он сопровождает весь период пользования ссудой. Реальное обращение к исполнению залогового механизма возникает на завершающей стадии движения кредита - погашении ссуды - и лишь в отдельных случаях, когда клиент не может погасить ссуду выручкой или доходом.

В банковской практике операции по оформлению и реализации залогового механизма называют залоговыми операциями.Залоговые операции коммерческих банков не имеют самостоятельного значения. Они производны от ссудных операций и гарантируют своевременное и полное погашение ссуды.Ссуды, выданные под залог имущества клиента или его имущественных прав, называют ломбардными.

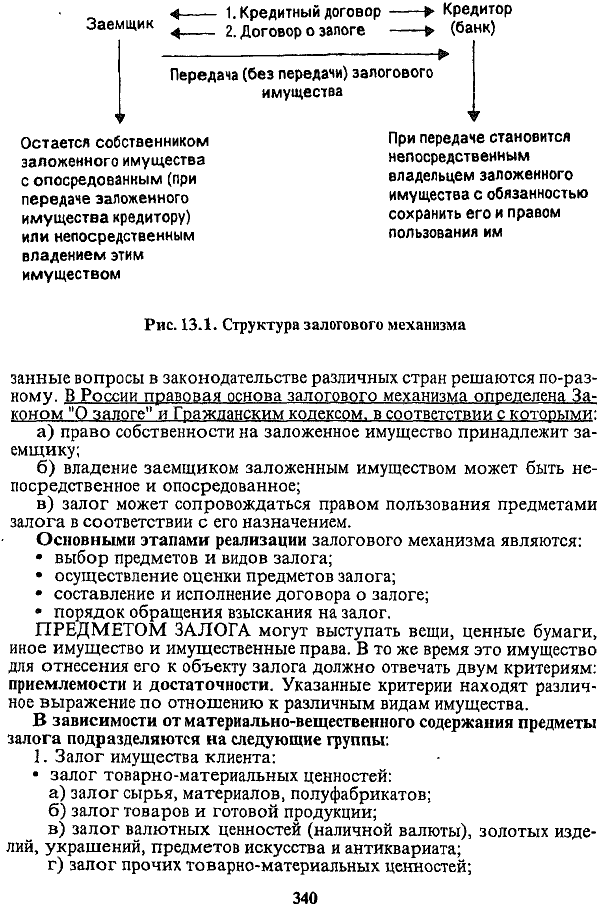

С правовой точки зрения структуру залогового механизма можно представить на рис. 13.1.

Как видно из рис. 13.1, центральное место в правовом содержании залогового механизма принадлежит определению права собственности, владения, распоряжения и пользования заложенным имуществом.Ука-

===339===

Рис. 13.1. Структура залогового механизма

занные вопросы в законодательстве различных стран решаются по-разному. В России правовая основа залогового механизма определена Законом "О залоге" и Гражданским кодексом, в соответствии с которыми:

а) право собственности на заложенное имущество принадлежит заемщику;

б) владение заемщиком заложенным имуществом может быть непосредственное и опосредованное;

в) залог может сопровождаться правом пользования предметами залога в соответствии с его назначением.

Основными этапами реализациизалогового механизма являются:

• выбор предметов и видов залога;

• осуществление оценки предметов залога;

• составление и исполнение договора о залоге;

• порядок обращения взыскания на залог.

ПРЕДМЕТОМ ЗАЛОГА могут выступать вещи, ценные бумаги, иное имущество и имущественные права. В то же время это имущество для отнесения его к объекту залога должно отвечать двум критериям: приемлемости и достаточности. Указанные критерии находят различное выражение по отношению к различным видам имущества.

В зависимости от материально-вещественного содержания предметы залога подразделяются на следующие группы:

1. Залог имущества клиента:

• залог товарно-материальных ценностей:

а) залог сырья, материалов, полуфабрикатов;

б) залог товаров и готовой продукции;

в) залог валютных ценностей (наличной валюты), золотых изделий, украшений, предметов искусства и антиквариата;

г) залог прочих товарно-материальных ценностей;

===340===

• залог ценных бумаг, включая векселя;

• залог депозитов, находящихся в том же банке;

• ипотека (залог недвижимости). 2. Залог имущественных прав:

• залог права арендатора;

• залог права автора на вознаграждение;

• залог права заказчика по договору подряда;

о залог права комиссионера по договору комиссии.

В то же время, чтобы то или иное имущество клиента могло стать предметом залога, необходимо его соответствие критериям приемлемости и достаточности.

Критерий приемлемости отражает качественную определенность препмета залога, критерий достаточности-количественную. Существуют общие и специфические требования к качественной и количественной определенности предметов залога.

Общие требования к качественной стороне предметов залоганезависимо от их материально-вещественного содержания сводятся к следующему.

Предметы залога (вещи и имущественные права) должны принадлежать заемщику (залогодателю) или находиться у него в полном хозяйственном ведении.

Предметы залога должны иметь денежную оценку.

Предметы залога должны быть ликвидны, т.е. обладать способностью к реализации.

Обшим требованием к количественной определенности предметов залогаявляется превышение стоимости заложенного имущества по сравнению с основным обязательством, которое имеет залогодатель по отношению к залогодержателю, т.е. стоимость заложенного имущества должна быть больше суммы ссуды и причитающихся за нее процентов.

Специфические требования к качественной и количественной определенности предметов залога зависят от вида залога и степени риска, сопровождающей соответствующие залоговые операции.

Приемлемость товарно-материальных ценностей для залога определяется двумя факторами:

• качество ценностей;

• возможность кредитора осуществлять контроль за их сохранностью. Критериями качества товарно-материальных ценностей являются:

быстрота реализации, относительная стабильность цен, возможность страхования, долговременность хранения. Поэтому скоропортящиеся продукты, как правило, не используются для залога.

Важно не только определить критерий качества, выбрать в соответствии с ним ценности, но и обеспечить их сохранность.Только в этом случае залог ценностей может быть гарантией возврата кредита.

В этой связи наиболее надежным способом обеспечения сохранности заложенных ценностей является передача их кредитору,т.е. банку. В данном случае заемщик остается собственником заложенного имущества с опосредованным владением. Он не может распоряжаться и использовать заложенные ценности. Указанный вид залога называется

===341===

закладом. Кредитор приобретает при закладе право пользования заложенным имуществом. Одновременно на него переходит обязанность надлежащим образом содержать и хранить предмет заклада, нести ответственность за утрату и порчу.

При отсутствии у банка складских помещений этот вид залога по отношению к товарно-материальным ценностям имеет ограниченную сферу применения. В качестве предметов заклада могут выступать: валютные ценности, драгоценные металлы, изделия искусства, украшения.

Действующее законодательство предусматривает также возможность (по соглашению сторон) оставления заложенных товарно-материальных ценностей у залогодателей. Если на предметы, оставленные у залогодателя, наложены знаки, свидетельствующие об их залоге, имеет место так называемый твердый залог. В этом случае заемщик не имеет права использовать (расходовать) заложенные ценности.

Как показала практика, твердый залог имеет ограниченную сферу применения, так как он рассчитан на ценности, не предназначенные для текущего потребления.

Более распространенным видом залога при оставлении ценностей у залогодателя является залог товаров в обороте.В этом случае залогодатель не только непосредственно владеет заложенными ценностями, но и может их расходовать.

Залог товаров в обороте применяется в настоящее время в практике отечественных и зарубежных банков при кредитовании торговых организаций, которые должны постоянно иметь у себя запас ценностей для выставления их на продажу. В этом случае предмет залога находится не только во владении, но и в распоряжении и пользовании заемщика. При данном виде залога организация может заменить одни заложенные ценности на другие, но условием продажи товаров является обязательное их возобновление в сумме израсходованных ценностей. Залог товаров в обороте получил также название залога с переменным составом, поскольку между моментом продажи товаров и моментом возобновления товарного запаса возможно несовпадение, в этом случае залоговое обязательство не всегда гарантирует возврат кредита. Такая гарантия распространяется лишь на реально существующие товарные запасы. Разновидностью залога товаров в оборотеявляется залог товаров в переработке. Он применяется при кредитовании промышленных предприятий, в частности перерабатывающих сельскохозяйственное сырье. Особенностью этого вида залога является право заемщика использовать заложенное сырье и материалы, включенные в предметы залога, в производстве и заменять их на готовую продукцию. Причем может допускаться перемещение предназначенных к переработке ценностей со склада в цех фабрики или завода.

Переработка ценностей банком разрешается, если будет доказано, что в результате переработки получится продукт более высокой стоимости, чем до нее. Для доказательства представляются специальный расчет, который показывает количество и стоимость заложенного сырья и материалов; период его переработки; средний выход переработанной продукции; место хранения. Однако и в этом случае банк не может осуществить действенный контроль за сохранностью заложенных ценностей.

===342===

Таким образом, различные виды залога материальных ценностей (или расчетных документов, их представляющих) обладают неодинаковой степенью гарантии возврата кредита. Наиболее реальной гарантией обладает заклад.Остальные виды залога имеют условные гарантии возврата кредита. Поэтому в практике иностранных коммерческих банков эти виды залога применяются по отношению к клиентам, положительно себя зарекомендовавшим, т.е. надежным партнерам по кредитным сделкам.

Поскольку в рыночной экономике конъюнктура с реализацией товаров может оперативно изменяться, величина заложенных ценностей всегда выше суммы выдаваемого кредита. Это положение определяет понятие "достаточности" объекта залога.При выдаче ломбардных ссуд под товарно-материальные ценности максимальная сумма ссуды не превышает, как правило, 85% стоимости предметов залога. Такая разница дает банку дополнительную гарантию возврата кредита на случай возникновения непредвиденных обстоятельств.

Однако в каждом конкретном случае определяется индивидуальная маржа (разница между стоимостью заложенных ценностей и долгом заемщика перед банком по ссуде и процентам), учитывая риск кредитной сделки.

Кроме залога товарно-материальных ценностей в зарубежной и отечественной практике банки осуществляют выдачу ломбардных ссуд под залог ценных бумаг.

Критерием качества ценных бумаг, с точки зрения приемлемости их для залога,служат: возможность быстрой реализации и финансовое состояние выпускающей стороны. В этой связи в зарубежной и отечественной практике наиболее высокий рейтинг качества имеют государственные ценные бумаги с быстрой оборачиваемостью. При выдаче ссуд под их залог максимальная сумма ссуды может достигать 95% стоимости ценных бумаг. При использовании в качестве залога других ценных бумаг (например, акций, выпущенных фирмами) величина ссуды составляет 80-85% их рыночной цены. При этом коммерческие банки выдают ссуды как под котирующиеся, так и не котирующиеся на бирже ценные бумаги. В последнем случае качество обеспечения ссуды более низко, в связи с чем банки устанавливают более высокую маржу при оценке стоимости залога.