ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1477

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

5.4. Оценка уровня доходов и расходов коммерческого банка

В качестве основных способов оценки доходов и расходов коммерческого банка выделяются структурный анализ, анализ динамики доходов и расходов, включая отдельные их виды, расчет финансовых коэффициентов, характеризующих относительный уровень доходов и расходов. Совокупность приемов позволяет дать количественную и качественную оценку доходов и расходов банка.

Целью структурного анализа доходов банка является выявление основных их видов для оценки стабильности источников дохода и сохранения их в будущем. Анализ проводится на основе фактических данных за прошлые годы. В зарубежной практике берется период длительностью как минимум три года.

Для оценки стабильности доходы делятся на две группы. К первой группе относятся операционные доходы - процентный доход и беспроцентный доход в виде комиссий за банковские услуги, которые по природе являются стабильными. Доходы от операций на рынке, т.е. доходы спекулятивного характера, а также доходы от переоценки активов и неординарные, носящие разовый характер, являются нестабильными. Нежелательно, чтобы эта вторая группа поступлений средств определяла размер и темпы роста общего дохода банка.

Структурный анализ расходов банка производится для выявления основных видов расходов, темпов и факторов их роста.

На основе общих выводов структурного анализа производится более углубленное исследование основных видов доходов и расходов банка.

Например, при анализе процентного дохода изучается его структура в разрезе источников (внутренние кредиты, межбанковские кредиты, ценные бумаги, лизинговые и прочие операции), влияние на его размер объема выданных ссуд и процентных ставок, относительный уровень процентного дохода по отдельным видам операций, динамика процентной маржи. Тенденция падения процентной маржи является одним из показателей того, что банк вступил на путь банкротства.

Анализ непроцентного дохода включает такие элементы, как изучение его структуры в разрезе отдельных видов некредитных услуг, вероятности сохранения и укрепления позиций банка на рынке этих услуг, соотношение себестоимости и цены услуг, причин изменения величины элементов непроцентного дохода.

Особое внимание при детальном анализе расходов уделяется соотношению процентного и непроцентного расхода, доле расходов, связанных с затратами по обеспечению функционирования банка, включая административно-хозяйственные расходы, расходы, связанные с покрытием рисков, причинами изменения величины отдельных видов расходов.

Приемами структурного анализа доходов и расходов является оценка динамики их относительных величин. В качестве этих величин могут быть взяты отношения в процентах к итогу актива баланса общей величины доходов и расходов, процентного дохода, процентного расхода, процентной маржи, беспроцентного дохода и расхода.

===125===

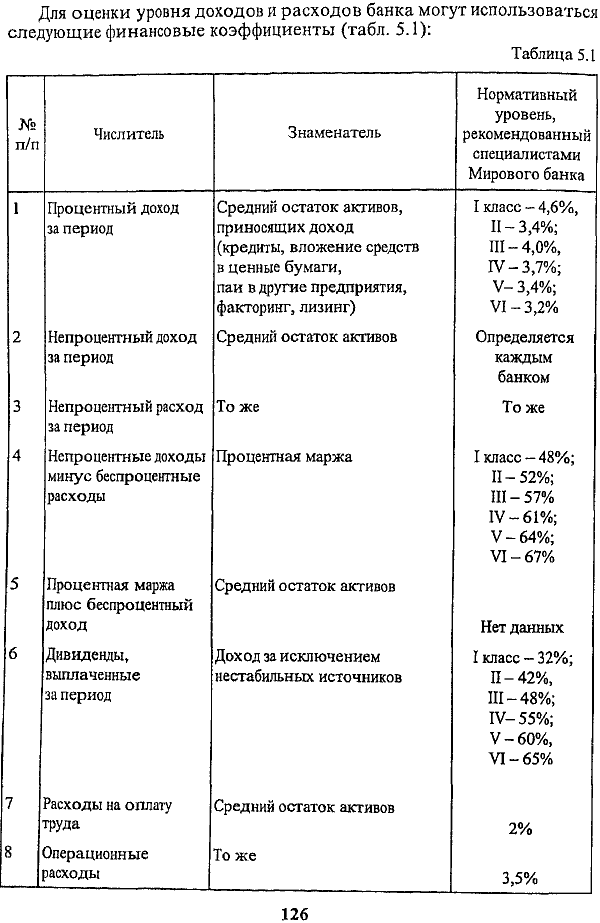

Для оценки уровня доходов и расходов банка могут использоваться следующие финансовые коэффициенты (табл. 5.1):

Таблица 5.1

===126===

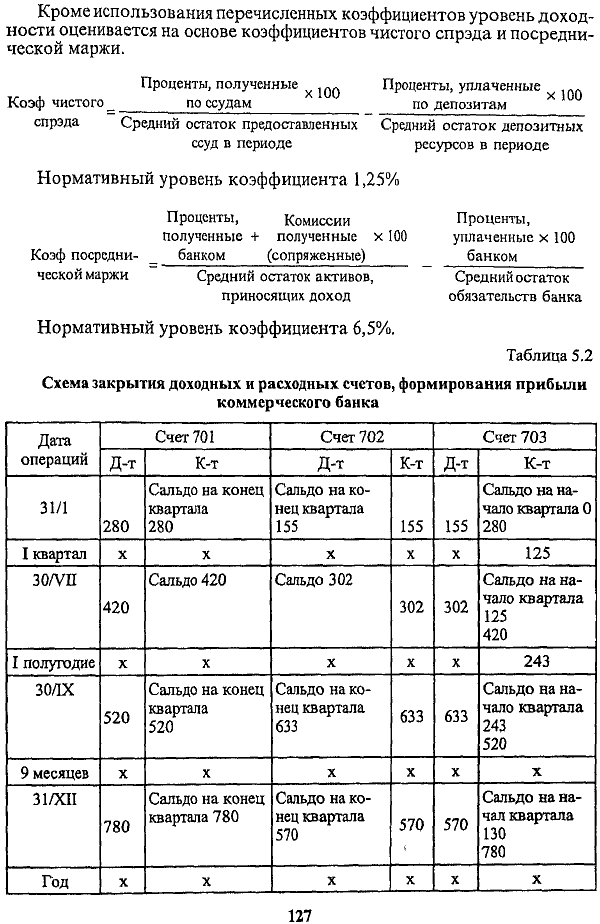

Кроме использования перечисленных коэффициентов уровень доходности оценивается на основе коэффициентов чистого спрэда и посреднической маржи.

===127===

Первый коэффициент показывает, что при анализе процентного дохода в мировой практике банки ориентируются на спрэд (маржу) в размере 3-4%. Четвертый коэффициент ориентирует банки на то, чтобы около 30% прибыли формировались за счет непроцентного дохода. При этом чем больше часть прибыли, формируемая за счет непроцентного дохода, тем ниже рейтинг (класс) банка. Это объясняется тем, что такая тенденция свидетельствует об узкой нише банка на рынке традиционных кредитных услуг.

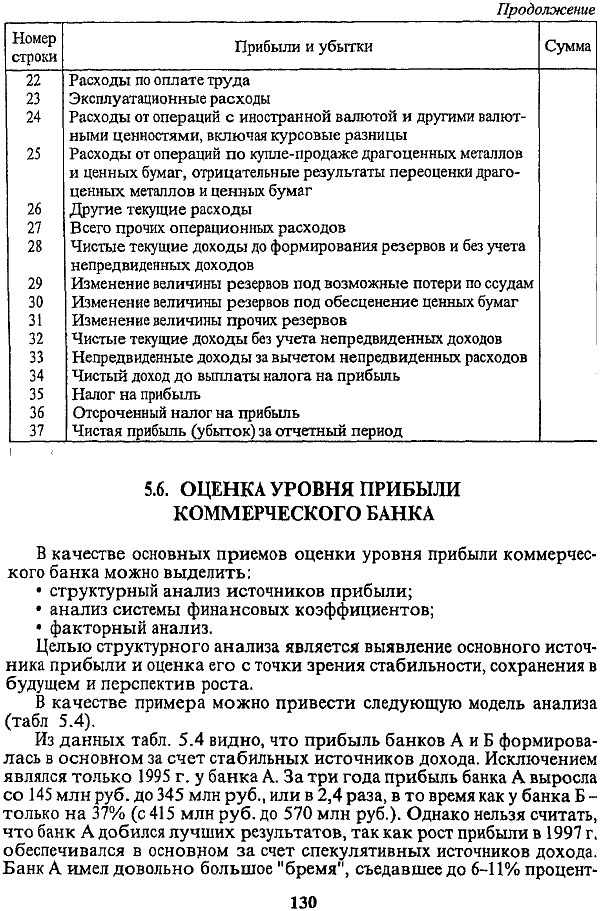

5.5. Формирование и использование прибыли коммерческого банка

Формирование прибыли коммерческого банка определяется спецификой этого коммерческого предприятия, кругом операций, а также действующей системой учета. Современная российская система предполагает накопление в течение квартала доходов и расходов на счетах, перечисленных в разделе 5.1 и 5.2. В конце квартала эти счета закрываются, а их сальдо переносится на счет 70301 "Прибыль отчетного года" или счет 70401 "Убытки отчетного года". Схематично это представлено в табл. 5 2

Балансовая прибыль, накапливаемая в течение года, не отражает конечный финансовый результат. В течение года по дебету счета 7О501 "Использование прибыли отчетного года" отражаются расходы на счет балансовой прибыли текущего года (налоги, авансовые отчисления в фонды банка, расходы на благотворительные цели и т.д.). После сдачи годового отчета сальдо счетов 70301 или 7О401 переносится на счет 70302 ("Прибыль предшествующих лет") или счет 70402 ("Убытки предшествующих лет"), а сальдо счета 70501 переносится на счет 7002 "Использование прибыли предшествующих лет", на котором отражается дополнительное использование прибыли по решению собрания акционеров (пайщиков) После утверждения годового отчета счет 70502 закрывается путем отнесения сальдо на счет 70302. Нераспределенная часть прибыли учитывается на счете "Прибыль предшествующих лет".

По зарубежным стандартам учета и отчетности конечным финансовым результатом деятельности банка является чистая прибыль. Она представляет собой остаток дохода после покрытия всех общебанковских расходов, уплаты налогов, отчислений в фонды. Отличия чистой прибыли от балансовой связаны также с иной методикой отражения в доходе и расходе банка процентных платежей (см. понятие наращенных процентов в 5 3 данной главы).

В форме отчета о прибыли по мировым стандартам доходы и расходы, формирующие прибыль, группируются не только по содержанию, но и по принципу стабильности. Выделяются блок процентной маржи, блок беспроцентных доходов и расходов, блоки нестабильных источников прибыли. Такая форма отчетности о прибыли позволяет видеть динамику конечного финансового результата, выявить основной фак-

===128===

тор прироста или падения прибыли, оценить источники увеличения чистой прибыли с качественной стороны. Положительные выводы можно сделать в случае прироста чистой прибыли за счет стабильных источников. В противном случае рейтинг банка не увеличивается, несмотря на количественный рост конечного финансового результата.

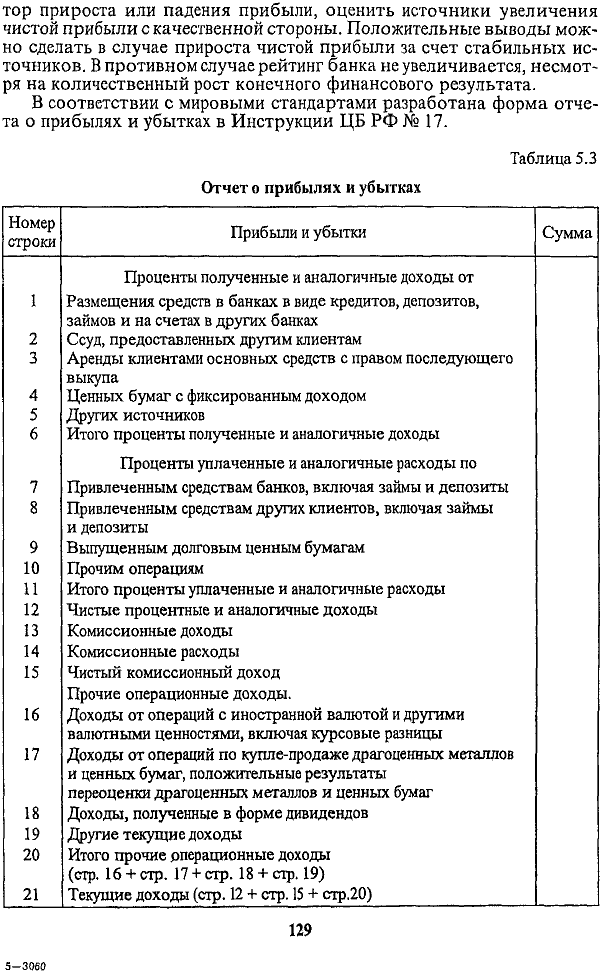

В соответствии с мировыми стандартами разработана форма отчета о прибылях и убытках в Инструкции ЦБ РФ № 17.

Таблица 5.3 Отчет о прибылях и убытках

===129===

5.6. Оценка уровня прибыли коммерческого банка

В качестве основных приемов оценки уровня прибыли коммерческого банка можно выделить:

структурный анализ источников прибыли;

анализ системы финансовых коэффициентов;

факторный анализ.

Целью структурного анализа является выявление основного источника прибыли и оценка его с точки зрения стабильности, сохранения в будущем и перспектив роста.

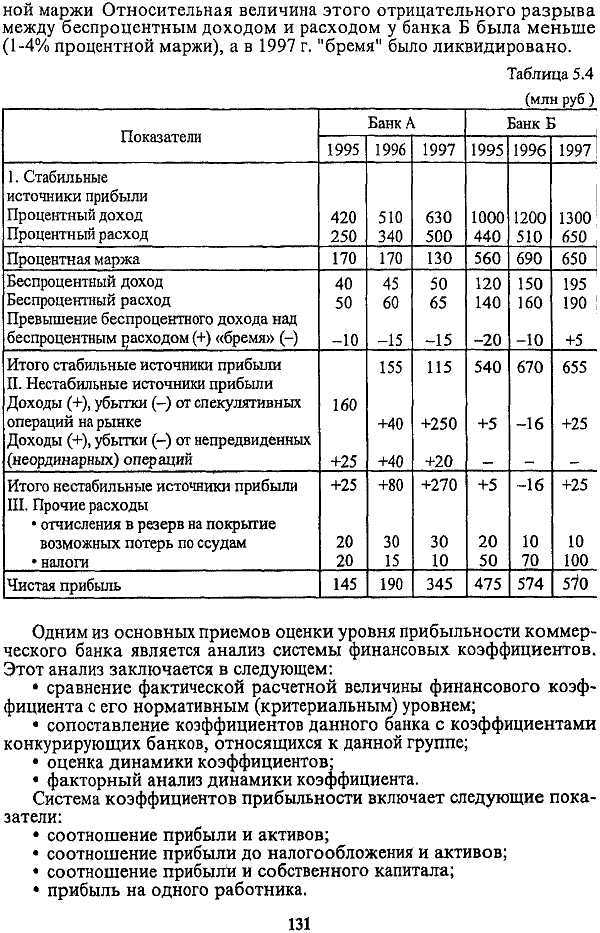

В качестве примера можно привести следующую модель анализа (табл 5.4).

Из данных табл. 5.4 видно, что прибыль банков А и Б формировалась в основном за счет стабильных источников дохода. Исключением являлся только 1995 г. у банка А. За три года прибыль банка А выросла со 145 млн руб. до 345 млн руб., или в 2,4 раза, в то время как у банка Б -только на 37% (с 415 млн руб. до 570 млн руб.). Однако нельзя считать, что банк А добился лучших результатов, так как рост прибыли в 1997 г, обеспечивался в основном за счет спекулятивных источников дохода. Банк А имел довольно большое "бремя", съедавшее до 6-11% процент-

===130===

ной маржи Относительная величина этого отрицательного разрыва между беспроцентным доходом и расходом у банка Б была меньше (1-4% процентной маржи), а в 1997 г. "бремя" было ликвидировано.

Таблица 5.4 (млн руб )

Одним из основных приемов оценки уровня прибыльности коммерческого банка является анализ системы финансовых коэффициентов. Этот анализ заключается в следующем:

сравнение фактической расчетной величины финансового коэффициента с его нормативным (критериальным) уровнем;

сопоставление коэффициентов данного банка с коэффициентами конкурирующих банков, относящихся к данной группе;

оценка динамики коэффициентов-

факторный анализ динамики коэффициента.

Система коэффициентов прибыльности включает следующие показатели:

соотношение прибыли и активов;

соотношение прибыли до налогообложения и активов;

соотношение прибыли и собственного капитала;

прибыль на одного работника.

===131===

Методика расчета этих показателей зависит от принятой в стране системы учета и отчетности. В связи с этим рассмотрим варианты расчета перечисленных показателей, а также их экономическое содержание.

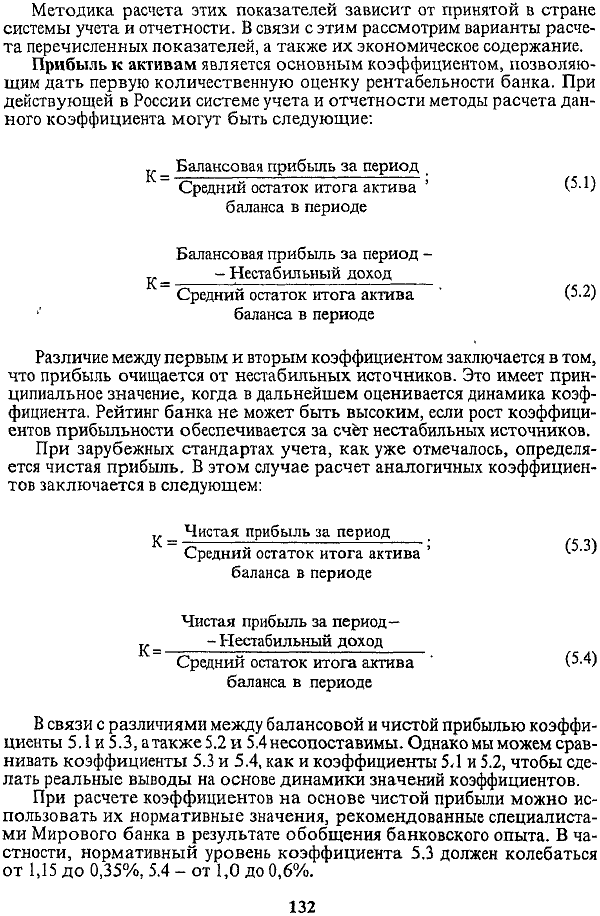

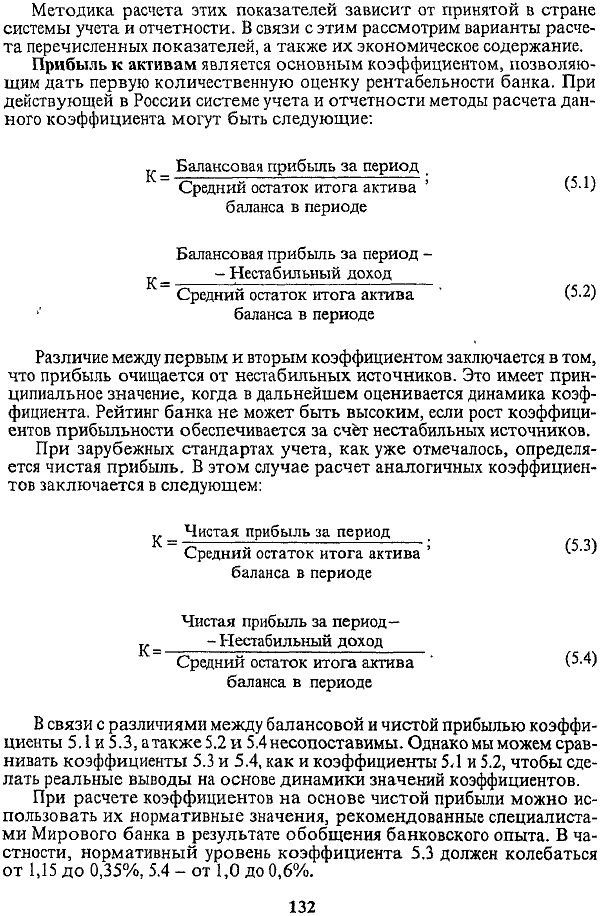

Прибыль к активамявляется основным коэффициентом, позволяющим дать первую количественную оценку рентабельности банка. При действующей в России системе учета и отчетности методы расчета данного коэффициента могут быть следующие:

Различие между первым и вторым коэффициентом заключается в том, что прибыль очищается от нестабильных источников. Это имеет принципиальное значение, когда в дальнейшем оценивается динамика коэффициента. Рейтинг банка не может быть высоким, если рост коэффициентов прибыльности обеспечивается за счёт нестабильных источников.

При зарубежных стандартах учета, как уже отмечалось, определяется чистая прибыль. В этом случае расчет аналогичных коэффициентов заключается в следующем:

В

связи с различиями между балансовой и

чистой прибылью коэффициенты 5.1 и 5.3,

атакже5.2 и 5.4 несопоставимы. Однако мы

можем сравнивать коэффициенты 5.3 и 5.4.

как и коэффициенты 5Л и 5.2, чтобы сделать

реальные выводы на основе динамики

значений коэффициентов.

В

связи с различиями между балансовой и

чистой прибылью коэффициенты 5.1 и 5.3,

атакже5.2 и 5.4 несопоставимы. Однако мы

можем сравнивать коэффициенты 5.3 и 5.4.

как и коэффициенты 5Л и 5.2, чтобы сделать

реальные выводы на основе динамики

значений коэффициентов.

При расчете коэффициентов на основе чистой прибыли можно использовать их нормативные значения, рекомендованные специалистами Мирового банка в результате обобщения банковского опыта. В частности, нормативный уровень коэффициента 5.3 должен колебаться от 1,15 до 0,35%, 5.4 - от 1,0 до 0,6%.

===132===

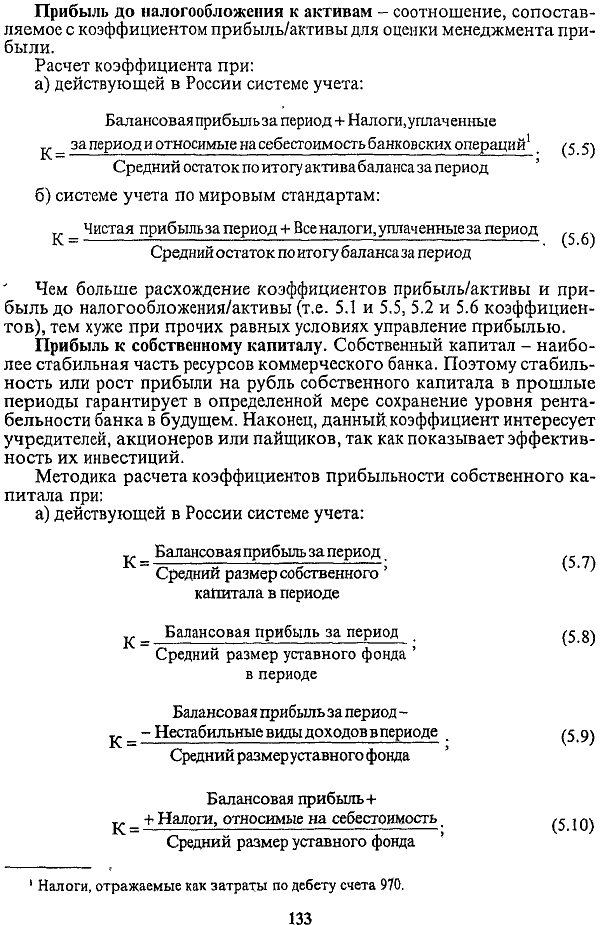

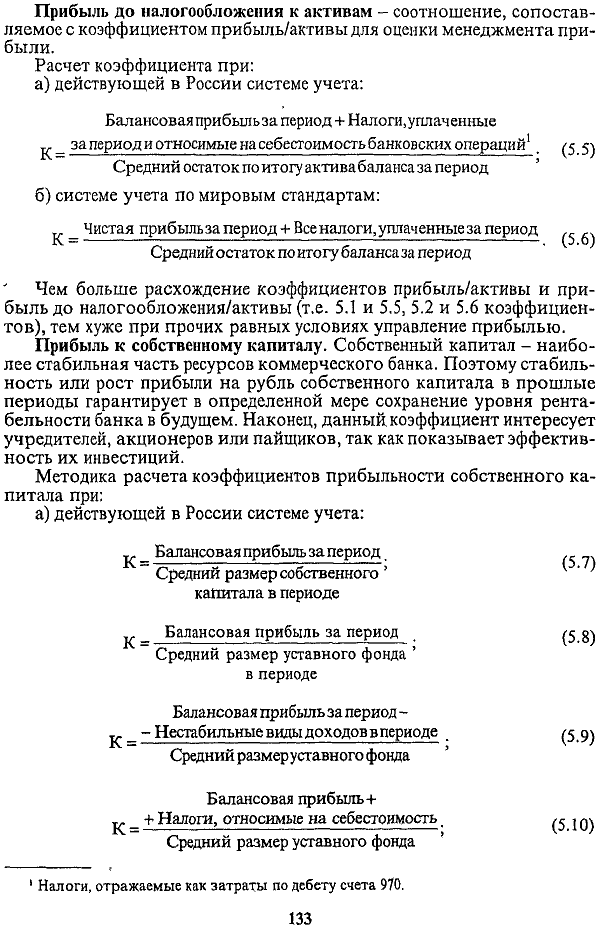

Прибыль до налогообложения к активам- соотношение, сопоставляемое с коэффициентом прибыль/активы для оценки менеджмента прибыли.

Расчет коэффициента при:

Чем больше расхождение коэффициентов прибыль/активы и прибыль до налогообложения/активы (т.е. 5.1 и 5.5, 5.2 и 5.6 коэффициентов), тем хуже при прочих равных условиях управление прибылью.

Прибыль к собственному капиталу.Собственный капитал - наиболее стабильная часть ресурсов коммерческого банка. Поэтому стабильность или рост прибыли на рубль собственного капитала в прошлые периоды гарантирует в определенной мере сохранение уровня рентабельности банка в будущем. Наконец, данный коэффициент интересует учредителей, акционеров или пайщиков, так как показывает эффективность их инвестиций.

Методика расчета коэффициентов прибыльности собственного капитала при: