ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1455

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

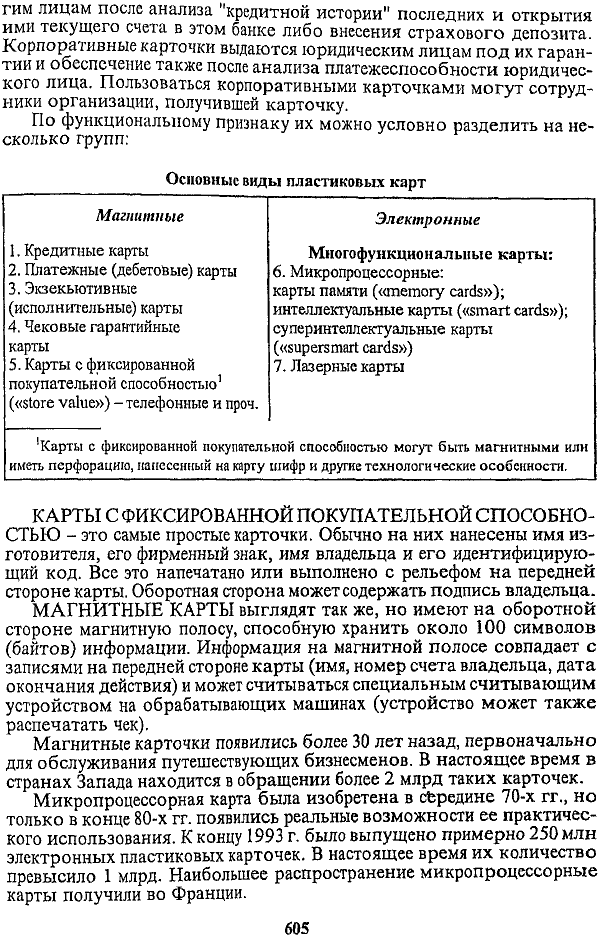

По функциональному признаку их можно условно разделить на несколько групп:

Основные видыпластиковых карт

КАРТЫ С ФИКСИРОВАННОЙ ПОКУПАТЕЛЬНОЙ СПОСОБНОСТЬЮ - это самые простые карточки. Обычно на них нанесены имя изготовителя, его фирменный знак, имя владельца и его идентифицирующий код. Все это напечатано или выполнено с рельефом на передней стороне карты. Оборотная сторона может содержать подпись владельца.

МАГНИТНЫЕ КАРТЫ выглядят так же, но имеют на оборотной стороне магнитную полосу, способную хранить около 100 символов (байтов) информации. Информация на магнитной полосе совпадает с записями на передней стороне карты (имя, номер счета владельца, дата окончания действия) и может считываться специальным считывающим устройством на обрабатывающих машинах (устройство может также распечатать чек).

Магнитные карточки появились более 30 лет назад, первоначально для обслуживания путешествующих бизнесменов. В настоящее время в странах Запада находится в обращении более 2 млрд таких карточек.

Микропроцессорная карта была изобретена в середине 70-х гг., но только в конце 80-х гг. появились реальные возможности ее практического использования. К концу 1993 г. было выпущено примерно 250 млн электронных пластиковых карточек. В настоящее время их количество превысило 1 млрд. Наибольшее распространение микропроцессорные карты получили во Франции.

===605===

В России рынок пластиковых карт (о чем речь пойдет ниже) находится в стадии оживления после кризиса 1998 г. и дальнейшего развития.

С точки зрения клиентов привлекательность карточек заключается в следующем.

С одной стороны, снижение риска (можно не носить с собой большие суммы денег), с другой - возможность моментально оплатить покупку.

Не нужно заботиться о конвертировании валюты. Это сделает банк, причем так, что клиент выиграет на разнице между курсом обмена в магазине и курсом, по которому конвертацию осуществит банк.

Строже становятся контроль и планирование бюджета.

При утере карточки достаточно лишь сообщить в банк, чтобы все расчеты по ней были немедленно заблокированы.

На внесенные в банк денежные средства (как правило, на средний остаток выше какой-то оговоренной суммы) можно получать проценты.

Престижность (особенно в тех странах, где карточки пока не стали общеупотребительными), свидетельствующая к тому же об умении обращаться с современными техническими средствами, используемыми в финансовой сфере.

Минусы кредитных карточек для клиентасвязаны прежде всего с затратами, которые он вынужден нести.

• 3а удобства, которые дает применение карточек, приходится платить.

• Карточки принимают не во всех магазинах и иных организациях торговли и сферы обслуживания (особенно в странах, которые только вступают на этот путь).

Выигрыш магазинасостоит в следующем.

• Можно привлечь больше клиентов, причем состоятельных, и значительно увеличить товарооборот.

• Не нужно заботиться о конвертировании денег и инкассации выручки.

• Гораздо проще решать проблемы безопасности (чеки-"слипы" с подписями владельцев карточек, которые остаются в магазине и означают поступление денег на его счет, не представляют интереса для грабителей).

• Человек с карточкой на руках более склонен совершить покупку, чем владелец наличных.

• Повышается престиж, рейтинг магазина.

В то же время магазину придется пойти и на некоторые дополнительные издержки.

• Нужны начальные затраты на закупку или аренду соответствующего оборудования и последующие текущие затраты на поддержание его в рабочем состоянии, обслуживание.

• Определенную сложность могут представлять процесс авторизации карточек, вообще отношения с процессинговым центром, обслуживающим карточки данного эмитента.

Банк заинтересован работать с карточками исходя из следующих соображений.

• Они позволяют увеличивать объемы привлеченных ресурсов. Имеются в виду, во-первых, те суммы, которые владельцы карточек должны положить на свои спецсчета в банке. Во-вторых, это могут быть страховые депозиты, к которым банки прибегают для обеспечения большей надежности "карточных" операций.

===606===

• За все операции с карточками (покупка, обналичивание, конвертирование) банк, как правило, взимает комиссионные. Кроме того, клиент платит за получение самой карточки.

• Повышается конкурентный потенциал банка с учетом общемировой тенденции вытеснения из платежного оборота не только наличных денег, но и чеков, растет авторитет банка как участника инновационных процессов.

Что касается менее приятной стороны "карточного" бизнеса, то для банка она связана с весьма высокими затратами, особенно в начале работы с карточками (вступление в уже существующую систему или организация собственного процессингового центра, затраты на техническое и программное обеспечение, налаживание связей с магазинами и т.д.). Например, затраты Столичного банка сбережений-АГРО на создание собственной системы STB-card превысили 12 млн долл.

Высокие затраты, а также слабое развитие современных средств связи, без которых нельзя вести обслуживание карточек, и некоторые другие обстоятельства делают крупные инвестиции в карточный бизнес в условиях России рискованными.

Зарубежная практика внедрения пластиковых карт в оборот

В настоящее время свыше 200 стран мира развивают банковские услуги на основе кредитных карточек, а безналичная оплата товаров и услуг во многих странах достигает 90% в структуре всех денежных операций. Покупатель с бумажником, туго набитым ассигнациями, вызывает удивление. Уже выглядит анахронизмом и чековая книжка. В связи с этим представляется целесообразным изучить некоторые аспекты применения кредитных карточек за рубежом.

БАНКОВСКАЯ КРЕДИТНАЯ КАРТОЧКА представляет собой пластиковую карточку, которая позволяет ее владельцу при покупке товаров или услуг отсрочить их оплату. Каждому владельцу карточки определяется лимит кредитования по его ссудному счету, который абсолютно независим от обычного (текущего, сберегательного и др.) счета клиента в банке. Для карточек, эмитированных банком, счет ведется в специальном банковском отделении, осуществляющем организацию расчетов с использованием кредитных карточек.

Карточками могут пользоваться лица, достигшие 18 лет, и при этом не требуется, чтобы на их имя был открыт текущий счет в банке. Поэтому пользоваться кредитной карточкой могут на равных правах клиенты, имеющие текущие счета и сбережения в банках.

Перед тем как выдать кредитную карточку, банк или соответствующая компания по выпуску карточек предлагает клиенту заполнить специальную форму, которая включает ряд вопросов, касающихся самого клиента и его финансового положения, в том числе детали предыдущих кредитных операций. Затем на основании этих данных банк определяет сальдо денежных средств на счете клиента и суммы возможных по-

===607===

отуплений и списаний со счета. Если финансовое положение клиента удовлетворит банк, то ему выдается кредитная карточка и устанавливается лимит кредитования. Например, в Великобритании последний составляет от 300 до 1000 ф. ст. в месяц.

Кредитная карточка размером с визитку содержит информацию о платежеспособности клиента, имя владельца, номер его банковского счета, шифр отделения банка, наименование банка, символы электронной системы платежей, в которой используются карточки данного вида, голограмму, срок пользования карточкой и на ее обороте - на магнитной полосе - подпись клиента.

К операциям, которые можно осуществишь при помощи кредитных карточек, относятся: покупка товаров, оплата услуг, получение наличных денежных средств в виде ссуды или аванса от любого банка- члена системы, в которой функционируют карточки данного вида. Большинство кредитных карточек можно использовать также для получения наличных через банкоматы (автобанки) как внутри страны, так и за рубежом в учреждениях банка, участвующего в соответствующей системе использования кредитных карточек. Например, кредитные карточки американских банков RIGGS и Citibank позволяют получать наличность в 40-50 тыс. автоматов на территории США. Однако в большинстве автоматов сумма получаемых наличных денежных средств обычно ограничена не размерами депозита клиента, а ежедневным лимитом (например, 300 долл.). Это связано с тем что, выдавая деньги по кредитной карточке, банк "в лице автомата" кредитует клиента. Но автомат в отличие от служащего банка не может немедленно проверить платежеспособность клиента и его лимит кредитования (особенно если автомат не принадлежит банку-эмитенту). Данное ограничение касается лишь магнитных карточек, поскольку микропроцессорные карточки хранят всю необходимую информацию в своей памяти.

Один из видов услуг, предоставляемых при помощи кредитных карточек, - это бесплатное страхование от несчастных случаев во время путешествий. Оплачивая стоимость поездки при.помощи кредитной карточки, ее владелец автоматически страхуется на случаи возможного ущерба, повреждений или смерти. Получение возмещения ущерба гарантируется владельцу карточки, а в случае его смерти - жене и детям, находящимся на иждивении.

Наиболее распространенной операцией, выполняемой при помощи кредитных карточек, является оплата товаров и услуг. Данный метод платежа может быть реализован только в специально оборудованных местах, оснащенных машинами для подготовки чека кассового аппарата, регистрации операции и специального устройства, воспроизводящего символы кредитной карточки, которая должна быть акцептована.

Для оплаты товаров карточка передается покупателем продавцу, который помещает ее в терминальное устройство вместе с чеком. Затем при включении машины информация, нанесенная на карточку выпуклым шрифтом, которая детализирует имя и номер счета владельца, отпечатывается на чеке вместе с именем и адресом продавца. При оформлении крупных покупок продавец обычно связывается по телефону или факсу с компанией или банком, эмитировавшими карточку, и выясняет

===608===

покупательную силу карточки, т.е. свободный лимит кредитования по карточке. Получив необходимую информацию, продавец решает, может ли карточка быть акцептована - использована для оплаты товара или услуги. Детали и сумма сделки отражаются на счете, который затем подписывается покупателем. Сравнив эту подпись с той, что находится на карточке, и удостоверившись в их идентичности, продавец передаст копию чека покупателю и возвращает карточку. Продавец пересылает чек в компанию (или банк) через местное отделение банка и таким образом подтверждает платеж, совершенный в момент покупки по компьютерным линиям связи. Специальные устройства для подключения к электронным системам перечисления денежных средств установлены непосредственно в учреждениях розничной торговли. Эти терминальные устройства санкционируют совершение сделки с использованием кредитной карточки в тот момент, когда ее владелец набирает персональный идентификационный номер (PIN). Счет кредитной карточки дебетуется автоматически, и денежные средства немедленно перечисляются на счет продавца, устраняя таким образом необходимость в использовании наличных денежных средств или других бумажных платежных документов (чеков и др.).

Большинство договоров между клиентом и банком, касающихся использования кредитных карточек, регулируются в западных странах соответствующими законами о потребительском кредите и известны под названием "регулируемых договоров". Это означает, что определенная информация должна быть предоставлена кредитором заемщику в письменном виде. На основании этого документа заемщик приобретает определенные юридические права. Например, в Великобритании по условиям закона 1974 г. о потребительском кредите, если кредитная карточка использовалась для оплаты товаров и услуг, а товары впоследствии были возвращены продавцу из-за низкого качества или по другой причине либо услуга не была оказана, покупатель имеет юридическое право обратиться с иском к кредитору (компании по выпуску кредитных карточек или банку), так же как и к продавцу. Такое правило существует при оплате при помощи кредитной карточки товаров и услуг стоимостью от 100 до 30 000 ф. ст. за единицу продукции. Причем претензии могут предъявляться как на всю стоимость, так и частично.

Раз в месяц владелец карточки получает сведения (отчет) о движении средств на его ссудном счете, детализирующие даты и стоимость произведенных покупок и получения наличных денежных средств в виде авансов, поскольку допускается даже некоторый перерасход средств -овердрафт - кредит под небольшие проценты. Владелец карточки имеет право погасить всю сумму задолженности без уплаты процентов за пользование кредитом в течение 25 дней с момента покупки отчета либо уплатить лишь часть суммы (не менее 5 ф. ст. или 5% от стоимости покупки) и остаток долга погашать в течение нескольких месяцев, но при этом уплачивая банку проценты.