ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1490

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

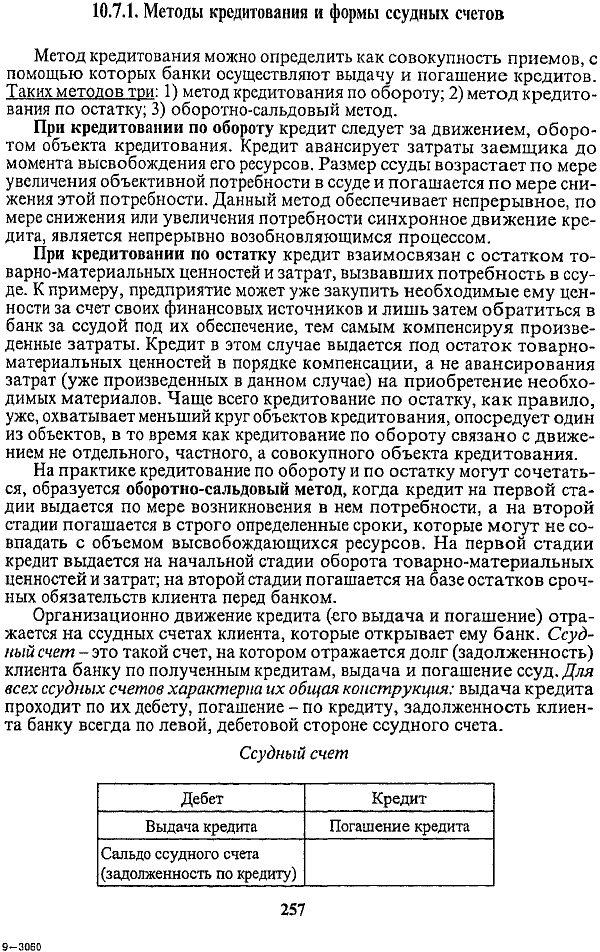

Организационно движение кредита (его выдача и погашение) отражается на ссудных счетах клиента, которые открывает ему банк. Ссудный счет - это такой счет, на котором отражается долг (задолженность) клиента банку по полученным кредитам, выдача и погашение ссуд. Для всех ссудных счетов характерна их общая конструкция:выдача кредита проходит по их дебету, погашение - по кредиту, задолженность клиента банку всегда по левой, дебетовой стороне ссудного счета.

===257===

При общем единстве схемы отражения задолженности, выдачи и погашения кредита ссудные счета могут различатьсямежду собой: 1) по цели открытия; 2) по взаимосвязи с оборотом.

По цели открытияссудные счета могут быть депозит!ш-ссудными, когда клиент получает право при исчерпании собственных средств, положенных в банке на депозит, на получение кредита в определенных размерах. Наиболее часто такими ссудными счетами может пользоваться население, накапливающее свои сбережения на счетах и получающее возможность в случае необходимости воспользоваться кредитом банка. Из депозитного в ссудный счет он превращается в том случае, если сальдо на нем становится дебетовым.

Ссудные счета могут открываться исключительно для целей расходования валюты кредита. Это своего рода счета с кредитовым оборотом, со снижающимся дебетовым сальдо, в разовом порядке полученным кредитом на цели его последующего использования и с постепенным погашением ссуды.

В этом же классе выделяются накопительно-расходные ссудные счета, сочетающие как движение средств по кредиту, так и по дебету счета. К примеру, депозит клиента может систематически пополняться за счет новых накоплений, но их расходование всегда будет превышать поступления, в связи с чем сальдо на счете продолжает быть дебетовым.

По взаимосвязи с оборотомссудные счета могут быть трех типов: 1) оборотно-платежными; 2) сальдово-компенсационными и 3) оборот-но-сальдовыми. Три данных типа ссудных счетов по существу соответствуют трем методам кредитования: по обороту; по остатку; оборотно-сальдовому методу.

При открытии оборотно-платеокного ссудного счетаклиент получает возможность оплачивать платежные документы по самым разнообразным потребностям: счета за товары и услуги, чеки на заработную плату, платежные поручения на погашение кредиторской задолженности, перечисление налогов и других платежей. Для всех этих платежей достаточно иметь один оборотно-платежный или оборотно-сальдовый счет, на который будут поступать определенные платежи в погашение образующейся ссудной задолженности.

Для производства всех платежей клиент может воспользоваться и сальдово-компеисационным счетом,но тогда ему необходимо открывать их столько, сколько возникает у него таких потребностей. У клиента может быть столько сальдово-компенсационных счетов, сколько он имеет частных объектов кредитования. Данный ссудный счет по сравнению с двумя предшествующими счетами менее гибок, требует большего технического оформления, вместе с тем на нем более четко прослеживается целевое назначение кредита.

На практике оборотно-платежные и оборотно-сальдовые счета применяются при интенсивном платежном обороте, в сезонных отраслях промышленности, торговле, сельском хозяйстве, заготовительных организациях, непрерывных, практически каждодневных поставках товар-

===258===

но-материальных ценностей и затратах. Сфера применения сальдово-компенсационных счетов несколько уже, они применяются при разовых, эпизодических потребностях клиентов в дополнительных финансовых ресурсах.

Особую разновидность оборотно-платежных ссудных счетов составляет контокоррент,на котором отражаются все платежи предприятий; на нем проходят затраты как по основной производственной деятельности, так и по расширению и модернизации основных фондов. Данная форма ссудного счета является наиболее емкой, она открывается высшей категории заемщиков, имеющих первоклассную кредитоспособность.

Особенность современной практики кредитования в организационном отношении состоит в том, что она строится не по единому шаблону, а на многовариантной основе. Клиент банка сам выбирает, какая из форм кредитования ему больше подходит, какой ссудный счет ему целесообразнее открыть, какой режим выдачи и погашения ссуд при этом полезнее установить.

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

Всякая экономическая, в том числе кредитная, сделка требует определенного документального оформления. Устные переговоры, которые ведет клиент с банком, на начальном, предварительном этапе, так или иначе заканчиваются представлением в кредитное учреждение его письменного ходатайства fобоснования необходимости кредита на определенные цели)."Под рукой" у банка должны быть также материалы, позволяющие ему определить финансовое положение клиента, его кредитоспособность. Банку необходимо поэтому иметь, а клиентупредставлять балансна начало года. Отечественные и зарубежные банки практикуют требования получения баланса за последние 2-3 года, при необходимости запрашивают баланс на ближайшую месячную дату. Вместе с балансом предприятия представляют в банк отчетность по прибылям и убыткам.

Обоснование необходимости кредита (его также называют технико-экономическим обоснованием) содержит просьбу клиента на получение кредита на конкретные цели, в необходимом размере, под определенный процент и на конкретный срок.

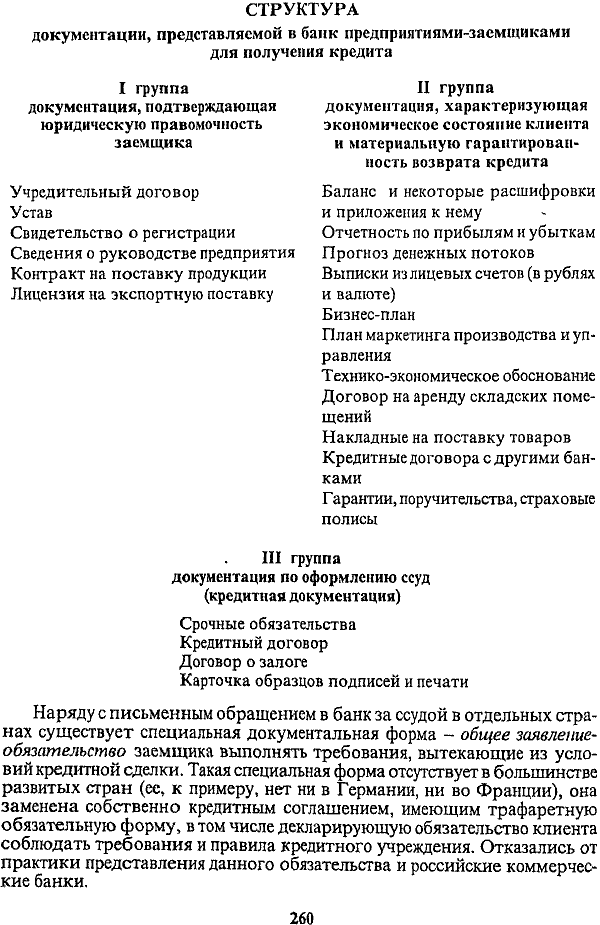

В целом комплект документов, представляемых клиентами в банк, регламентируется Полоэ/сением "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" ЦБ РФ от 31.08.1998 г, № 54-П. Согласно данному положению вся документация распределяется на три группы.

===259===

СТРУКТУРА документации, представляемой в банк предприятиями-заемщиками для получения кредита

Наряду с письменным обращением в банк за ссудой в отдельных странах существует специальная документальная форма - общее заявление-обязательствозаемщика выполнять требования, вытекающие из условий кредитной сделки. Такая специальная форма отсутствует в большинстве развитых стран (ее, к примеру, нет ни в Германии, ни во Франции), она заменена собственно кредитным соглашением, имеющим трафаретную обязательную форму, в том числе декларирующую обязательство клиента соблюдать требования и правила кредитного учреждения. Отказались от практики представления данного обязательства и российские коммерческие банки.

===260===

Наряду с данным заявлением-обязательством используются срочные обязательства. Срочное обязательство представляется по определенной форме, оно фиксирует обязательство заемщика погасить данный кредит, взятый под определенные цели, в фиксированной сумме и в конкретный срок.

Этих обязательств может быть несколько: все зависит от того, на какой срок предоставлена ссуда - условный или конкретный. В прежней российской практике банки использовали как срочные обязательства с условным, так и конкретным сроком погашения кредита. Конкретный срок фиксировал дату, при наступлении которой ссуда должна быть клиентом погашена. Условный срок определял дату, когда срок погашения ссуды пересматривался (в этом случае данное срочное обязательство заменялось на другое, новое обязательство). Многие российские банки перестали требовать от клиентов срочные обязательства, имея при этом в виду, что срок погашения ссуды зафиксирован в кредитном договоре, что с юридической точки зрения при правильном его составлении оказывается достаточным основанием для списания средств со счетов заемщика в погашение ссудной задолженности.

Кредитный договорявляется важнейшим документом, определяющим права и обязанности участников кредитной сделки. В нем содержатся экономическая и юридическая ответственность сторон. Строго определенной формы кредитного договора, рекомендуемой коммерческим банкам Центральным банком РФ, не существует. В таких странах, как Германия, Австрия, рекомендованы типовые формы кредитного договора как с юридическими, так и физическими лицами. Во Франции такая типовая форма разработана исключительно для индивидуальных заемщиков, полагая, что банковская практика настолько многообразна, что рекомендовать какую-то единую модель кредитного соглашения не представляется возможным.

И тем не менее кредитный договор имеет вполне определенный остов, вокруг которого строится вся схема соглашения. Разумеется, он фиксирует полное наименование участников, их юридические адреса; предмет договора, сумму, срок, порядок погашения, процентную ставку, размер комиссионных, обеспечение и гарантии. В целом достаточно точно определяются условия кредитования. Особое значение придается кредитным оговоркам, дающим право банку в случае задержки платежа, несоблюдения договорных условий реализовать свое право на возвращение кредита и уплаты процента за счет ресурсов и имущества как самого клиента, так и его гарантов.

Специальные разделы посвящены обязанностям как клиента, так и банка.

Помимо кредитного договора при необходимости может заключаться также договор о залоге. Практически происходит так: если залог присутствует в кредитной сделке, то договор о залоге заключается обязательно, причем зачастую для прочности подписи клиента и банка дополнительно заверяются нотариусом.

===261===

"Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) " обязывает банки иметь также ряд внутренних документов, в том числе отражающих:

политику банка по размещению (предоставлению) кредитов;

учетную политику и подходы к ее реализации;

процедуру принятия решений по кредитованию;

распределение полномочий между подразделениями и должностными лицами;

порядок кредитования клиентов кредитной организации.