ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.05.2024

Просмотров: 541

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1 Экономика хозяйствующего субъекта………………………………………………..3

Глава 2. Финансовая система и политика государства……………………………………..51

Глава 1. Экономика хозяйствующего субъекта

1.1. Характеристика экономических категорий: рынок, спрос, предложение

Эластичность спроса и предложения

1.2. Типы рыночных структур. Конкурентная политика

1.7. Теория издержек производства: бухгалтерский и экономический подходы

1.10. Оценка эффективности деятельности предприятия

1. 11. Сущность и содержание сметы бюджетных учреждений.

1. 12. Особенности ведения налогового учета бюджетными учреждениями

1.13. Бюджетирование как инструмент финансового планирования

1.14. Система организации труда

1.15. Производительность труда

1.17. Управление и организация деятельности маркетинговой службы

1.18. Внешняя и внутренняя среда организации, основные элементы

1.19. Позиционирование организации: понятие, стратегии.

1.21. Создание и продвижение товара.

1.22. Менеджмент рекламной деятельности

Сегментация рынка: понятие, признаки, критерии

Глава 2. Финансовая система и политика государства

2.1. Доходы населения и их измерение. Социальная политика государства

2.2. Безработица: сущность, виды, последствия

2.3. Деньги: сущность и основные этапы возникновения.

2.4. Инфляция: сущность, причины, виды, последствия, антиинфляционная политика

2.5. Характеристика и особенности современной банковской системы

2.6. Денежно-кредитная (монетарная) политика

2.7. Сущность и функции финансов, их место и роль в рыночной экономике

2.8. Бюджетная система Российской Федерации: сущность, структура, функции, принципы построения.

2.9. Финансовая политика государства ее составляющие.

2.10. Государственный бюджет: доходы и расходы

2.12. Теория и практика налогообложения

2.13. Налоговая система, ее задачи, структура и принципы построения

2.14. Классификация налогов и сборов.

2.15. Характеристика налога на доходы физических лиц, его место в налоговой системе

2.18. Особенности экономических отношений в сфере культуры и система финансирования ее деятельности

1. Культурные блага являются общественным благом;

Изначально он выступает в денежнойформе. Обладая денежными ресурсами, предприниматель покупает средства производства и рабочую силу. В результате денежный капитал превращается впроизводительный (реальный)капитал. В процессе производства различные элементы физического капитала ведут себя неодинаково. Одна часть функционирует на протяжении длительного времени (здания, машины, оборудование) - от нескольких лет до 40—50 и более лет и переносит свою стоимость на создаваемые товары по частям. Другая используется однократно (сырье, материалы), и свою стоимость полностью переносит на созданные товары. Первую часть капитала называют основным капиталом, вторую - оборотным.

В процессе производства стоимость производимого блага возрастает, создается товар, который обязательно должен обладать ценностью для покупателей, а капитал приобретает товарнуюформу. Предприниматель возвращается на товарный рынок, но уже в качестве продавца, возросшая стоимость вновь превращается в денежный капитал. Для того чтобы процесс производства был непрерывным, каждый индивидуальный капитал должен одновременно находится во всех трех формах, причем в определенной количественной пропорции.

В зависимости от сферы вложения капитал делят на промышленный, торговый и ссудный. Исторически торговый капитал возник раньше промышленного, и долгое время был господствующим видом капитала. Другой формой капитала является ссудный капитал, т.е. денежный капитал, который предоставляется в ссуду на определенное время с условием выплаты процента. Источником ссудного капитала являются временно свободные денежные средства, которые состоят из временно свободных средств предприятий, фирм, а также денежных средств населения.

На рынке капитала сталкиваются спрос и предложение на капитал. Спрос осуществляют предприниматели, а предложение капитала осуществляют домашние хозяйства. Взаимодействие поставщиков и потребителей осуществляется через разветвленную сеть финансовых посредников: коммерческие банки, инвестиционные фонды, брокерские конторы и т. д. Их функцией является аккумуляция небольших сбережений домашних хозяйств в огромные суммы финансовых средств и размещение их среди потребителей капитала.Таким образом, субъектами сделок на рынке капитала выступают фирмы, банки, биржи, домохозяйства. Объектом сделок является капитал в одной из конкретных фирм. Целью всех сделок является получение дохода независимо от сферы применения капитала.

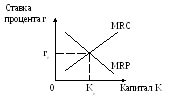

Доход на капитал будет произведен лишь в том случае, если собственник капитала (первичный собственник – домохозяйство) передаст капитал для производительного использования предпринимателю (или сам станет предпринимателем). Предприниматель получит прибыль, и часть её передаст собственнику капитала в виде процента. Ссудный процент - это цена, уплачиваемая собственнику капитала за использование его средств в течение определенного периода времени. Фактор времени (сравнение прошлого с настоящим, настоящего с будущим) приобретает при анализе капитала первостепенное значение. Домохозяйства отдают часть денегв кредит, отказываясь от текущего потребления, и рассчитывают на определенную компенсацию как плату за воздержание от потребления текущего.MRC– это те потери, которые несет владелец капитала, отказываясь от его альтернативного использования (цена упущенных возможностей). Следовательно, чем выше будет процент, тем больше будет предложение капитала.

В свою очередь, заемщик, получая возможность использовать ресурсы сегодня, должен за это уплатить. С другой стороны, каждый, кто пожелает взять капитал в кредит для сегодняшнего его использования, сопоставит потери, которые принесет ему уплата процента, и пользу, которую представляет для него приобретение капитала. Причем, согласно закону убывающей отдачи, каждая последующая единица капитала приносит все меньшую отдачу. Предельная доходность капитала (MRР) убывает. А чем меньше доходность единицы капитала, тем меньше готов заплатить за нее предприниматель. Поэтому зависимость между ставкой процента и величиной спроса на капитал обратная.

Равновесная ставка процента определяется на рынке капитала путем сравнения полезности капитала и издержек (воздержания, ожидания) от отказа использовать капитал в настоящее время. Равновесие на рынке капитала складывается при равенстве спроса и предложения: MRC=MRP.

Рис. 5. Равновесие рынка капитала

Цена капитала - ставка ссудного процента - зависит от следующих факторов:

размера капитала, отданного в ссуду;

срока, на который предоставляется ссуда;

риска;

уровня инфляции.

В зависимости от последнего фактора различают номинальную и реальную ставку процента. Номинальная ставка - это денежная цена капитала в данный период времени, тот ежегодный процент, который заемщик должен платит кредитору за пользование ссудой. Реальная ставка - это номинальная ставка, скорректированная на уровень инфляции.

Реальная ставка процента = номинальная ставка – уровень инфляции

Вложение капитала внутри страны и за рубежом в Рынок капитала часто называют рынком инвестиций. Под инвестициями (капиталовложениями) понимают затраты на производство и накопление средств производства и увеличение материальных запасов, увеличение запасов капитала в экономике.

Большинство вложений капитала носит долгосрочный характер. Для принятия решения о вложении капитала необходимо сопоставить ожидаемый доход с затратами. Но затраты осуществляются сегодня, а доход будет получен в будущем. Иными словами, необходимо определить, какую сумму денег следует заплатить сейчас, чтобы через определенный срок иметь желаемый доход.

В мировой практике подобные расчеты делаются двумя способами: а) ожидаемый доход на капитал или, другими словами, рентабельность сравнивают с текущей рыночной ставкой процента по ссудам; б) сопоставляют величину сегодняшних затрат и будущих доходов, что называется процедурой дисконтирования.

Например, предприниматель намеревается вложить капитал в сумме один миллион денежных единиц и получить доход через год 100 тысяч денежных единиц. Уровень дохода таких вложений составит 10 %. Проект рентабельный, но если банк в этот период дает 15 %, вложения в данный проект осуществлять не выгодно. Проект выгоден, если ожидаемый доход на капитал не ниже или равен ставке процента по ссудам.

Литература: 4, 5, 17, 21, 23

1. 5. Основной капитал

Понятие и структура основного капитала. Износ основного капитала. Сущность амортизации и методы расчета. Показатели эффективности использования основных фондов

Основной капитал - это денежная оценка основных фондов как материальных ценностей, имеющий длительный период функционирования. Основной капитал на предприятиях представленОсновными фондами (ОсФ) — это средства труда, которые вовлечены в производственный процесс, функционируют во многих производственных циклах, сохраняя при этом свою натурально-вещественную форму и перенося свою стоимость на стоимость готовой продукции по частям по мере изнашивания.

По натурально-вещественному признаку основные фонды делятся: -здания и сооружения; -передаточные устройства; -машины и оборудование; -транспортные средства; -производственный и хозяйственный инвентарь.

По степени участия в производственном процессе:

а) активные (непосредственно влияющие на производство, количество и качество продукции (машины, оборудование));

б) пассивные (создающие необходимые условия для производственного процесса (здания, сооружения)).

Основные производственные фонды предприятия совершают хозяйственный круговорот, который состоит из следующих стадий: износ основных фондов; амортизация; накопление средств для полного восстановления основных фондов; замена путем осуществления капитальных вложений. Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. То есть они подвержены физическому и моральному износу. Под физическим износом понимается потеря средствами труда своих первоначальных качеств. Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой они функционируют; уровня квалификации обслуживающего персонала. Физический износ определяется по формуле:

ФИзн = Тэк / Тн • 100%

где: Тэк – фактический срок эксплуатации ОсФ, Тн – нормативный срок эксплуатации. Физический износ восстанавливается путем ремонта, реконструкции и модернизации ОсФ.

Наряду с физическим износом ОсФ претерпевают моральный износ (обесценивание). Его сущность состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Он проявляется в том, что устаревшие ОсФ по своей конструкции, производительности, экономичности, качеству выпускаемой продукции отстают от новейших образцов. Поэтому периодически возникает необходимость замены ОсФ, особенно их активной части.

Особенностью ОсФ является постепенный перенос части их стоимости на стоимость готовой продукции таким образом, чтобы за период эксплуатации фондов произошло их возмещение. Возмещение ОсФ путем включения части их стоимости в затраты на выпуск продукции (себестоимость) или на выполненную работу называется амортизацией. Она осуществляется с целью накопления денежных средств для последующего полного или частичного воспроизведения ОсФ. Амортизация определяется как:

![]() (руб/год)

(руб/год)

где: АОгод – годовые амортизационные отчисления,Кперв –первоначальная стоимость ОсФ,Na – годовая норма амортизации.

При этом годовая норма амортизации определяется как:

![]() ,

,

где: Кликв– ликвидационная стоимость ОсФ,Тн– нормативный срок службы.

В условиях рыночных отношений величина амортизационных отчислений оказывает существенное влияние на экономику предприятия в целом. С одной стороны, слишком высокая доля отчислений увеличивает величину издержек производства, снижает конкурентоспособность продукции, уменьшает объем получаемой прибыли и поэтому сокращает диапазон возможностей предприятия для дальнейшего развития. С другой стороны, заниженная доля отчислений удлиняет срок оборачиваемости средств, вложенных в приобретение ОсФ, а это ведет к их старению, снижению конкурентоспособности и потере позиций на рынке.

В экономике выделяют следующие виды оценки ОсФ: 1) первоначальная стоимость (стоимость в момент поступления объекта в эксплуатацию); 2) восстановительная стоимость (стоимость воспроизводства ОсФ (их переоценка)); 3) остаточная стоимость (разница между первоначальной стоимостью и износом или (в случае переоценки) между восстановленной стоимостью и износом).

Показатели эффективности использования ОсФделятся:

1. Показатель экстенсивного использования ОсФ предприятия, отражающий уровень их использования по времени:коэффициент использования ОсФ по времени(коэффициент экстенсивного использования ОсФ):

![]() ;

;

![]()

![]() .

где:Тфакт -

фактическое время работы оборудования

(час),Тн- нормативное

(планируемое, номинальное) время работы

оборудования (час).

.

где:Тфакт -

фактическое время работы оборудования

(час),Тн- нормативное

(планируемое, номинальное) время работы

оборудования (час).