ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.05.2024

Просмотров: 544

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1 Экономика хозяйствующего субъекта………………………………………………..3

Глава 2. Финансовая система и политика государства……………………………………..51

Глава 1. Экономика хозяйствующего субъекта

1.1. Характеристика экономических категорий: рынок, спрос, предложение

Эластичность спроса и предложения

1.2. Типы рыночных структур. Конкурентная политика

1.7. Теория издержек производства: бухгалтерский и экономический подходы

1.10. Оценка эффективности деятельности предприятия

1. 11. Сущность и содержание сметы бюджетных учреждений.

1. 12. Особенности ведения налогового учета бюджетными учреждениями

1.13. Бюджетирование как инструмент финансового планирования

1.14. Система организации труда

1.15. Производительность труда

1.17. Управление и организация деятельности маркетинговой службы

1.18. Внешняя и внутренняя среда организации, основные элементы

1.19. Позиционирование организации: понятие, стратегии.

1.21. Создание и продвижение товара.

1.22. Менеджмент рекламной деятельности

Сегментация рынка: понятие, признаки, критерии

Глава 2. Финансовая система и политика государства

2.1. Доходы населения и их измерение. Социальная политика государства

2.2. Безработица: сущность, виды, последствия

2.3. Деньги: сущность и основные этапы возникновения.

2.4. Инфляция: сущность, причины, виды, последствия, антиинфляционная политика

2.5. Характеристика и особенности современной банковской системы

2.6. Денежно-кредитная (монетарная) политика

2.7. Сущность и функции финансов, их место и роль в рыночной экономике

2.8. Бюджетная система Российской Федерации: сущность, структура, функции, принципы построения.

2.9. Финансовая политика государства ее составляющие.

2.10. Государственный бюджет: доходы и расходы

2.12. Теория и практика налогообложения

2.13. Налоговая система, ее задачи, структура и принципы построения

2.14. Классификация налогов и сборов.

2.15. Характеристика налога на доходы физических лиц, его место в налоговой системе

2.18. Особенности экономических отношений в сфере культуры и система финансирования ее деятельности

1. Культурные блага являются общественным благом;

1.7. Теория издержек производства: бухгалтерский и экономический подходы

Издержки: сущность и классификация. Доход и определение оптимального размера предприятия

Одним из основных элементов рыночного хозяйства является фирма. Под фирмой понимается любая организационно-хозяйственная единица, осуществляющая предпринимательскую деятельность, преследующая коммерческие цели и пользующая правами юридического лица.

Общим в теориях фирм является обоснование принципа стремления к получению максимальной прибыли при минимальных издержках.

Издержки определяются, изменяются и классифицируются с точки зрения экономистов, которых интересует деятельность фирмы и бухгалтеров, а также финансовый отчет и баланс фирмы.

Под издержками подразумеваются все расходы, или затраты, на производство определенного объема продукции.

В центре классификации издержек производства – взаимосвязь между объемом производства и издержками.

Издержки (от англ.costs) обозначают «С».

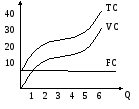

Постоянные издержки (FC)производства не зависят от величины производства, существуют и при нулевом объеме производства (стоимость оборудования, аренда, процент, займы, налоги и т.д.). Поэтому на графике они представлены в виде прямой линии.

Переменные издержки (VC)производства зависят от объема производимой продукции и складываются из затрат на сырье, материалы, топливо, зарплату, транспорт и т.д. В начале производства переменные издержки значительны, с ростом объемов производства они стабилизируются, а после превышения некоторого объема опять возрастают (в силу действия закона убывающей отдачи).

Валовые(их же еще называют, общие, тотальные) издержки (ТС) производства – это сумма денежных расходов на производство определенного объема продукции, совокупность постоянных и переменных издержек.

Рис. 6. Постоянные (FC), переменные (VC), общие (ТС) издержки производства.

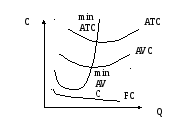

Для определения прибыльности единицы продукции фирмы рассчитывают средние издержки (АС).

Средние издержки постоянно сравнивают с рыночной ценой. Если средние издержки ниже рыночной цены, то фирма может работать рентабельно, если же средние издержки превышают рыночную цену единицы продукции, то производство данного товара для фирмы будет нерентабельным. Изменение количества издержек на производственную единицу характеризуют: средние издержки, равные частному от деления валовых издержек на количество производственной продукции:

![]()

Средние постоянные издержки, равные частному от деления постоянных издержек на количество произведенной продукции:

![]()

Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции:

![]()

Для определения стратегии фирмы рассчитывают предельные издержки(МС) – это дополнительные издержки на производство каждой дополнительной единицы товара по сравнению с данным объемом выпуска. Они равны приросту переменных издержек, если предполагается, что постоянные издержки неизменны:

![]()

MC

Рис. 7. Кривые средних общих переменных, постоянных издержек и предельных издержек.

Кривые АТС, AVC,MCимеютV– образную форму в связи с тем, что в начале наблюдается большая часть постоянных издержек, которая уменьшается. Это происходит потому, что достигается эффект массового производства (когда постоянные издержки распределяются на большой объем производства). Затем с наращиванием производства растут транспортные расходы, затраты на хранение и т.д. и все эти издержки растут. В силу того, что ресурсы имеют ограниченный характер, любое решение о производстве чего-либо вызывает необходимость отказа от использования одних и тех же ресурсов для производства каких-то иных вещей. Таким образом, все издержки производства представляют собойальтернативные издержки.

Существуют экономический и бухгалтерский подход к определению издержек. При бухгалтерском подходеиздержки представляют собой фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения.

Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Бухгалтерские издержки включают прямые издержки (затраты на сырье, полуфабрикаты, топливо и т.д.) и косвенные издержки (накладные издержки, амортизация, зарплата и т.д.).

Экономические издержки любого ресурса,выбранного для производства товара, равны его стоимости при наилучшем из всех возможных варианте использования, Они могут быть явные (денежные) или неявные.

Явные издержки (внешние издержки) - это альтернативные издержки, принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. Например, покупка оборудования, топлива, материалов, рабочей силы – это издержки явные.

Неявные издержки (внутренние издержки) – это альтернативные издержки использования ресурсов, принадлежащих владельцу предприятия (или предприятию как юридическому лицу). Эти издержки не предусмотрены договорами.

Например, вы изготавливаете изделия на продажу в собственной квартире. Затраты на помещение являются издержками, но это издержки неявные и с точки зрения бухгалтера могут не учитываться в затратах. Но с точки зрения экономиста – это издержки, они обязательно должны учитываться. Затраты такого ресурса как предпринимательские способности, всегда относятся к неявным издержкам.

С точки зрения экономиста, нормальная прибыль, которую предприниматель получает за свой предпринимательский талант, за свой риск – есть своеобразная заработная плата предпринимателя, а следовательно, она относится к затратам, к неявным издержкам.

С точки зрения бухгалтера, всякая прибыль – это прибыль, а не затраты.

Более наглядно структуру издержек можно представить в виде схемы (рис. 7).

|

Валовой доход (выручка от реализации TR=P*Q) |

|||

|

Экономические издержки |

Экономическая прибыль |

||

|

Постоянные издержки |

Переменные издержки |

Нормальная прибыль |

|

|

Бухгалтерские издержки (себестоимость) |

Бухгалтерская прибыль |

||

Рис. 7. Структура издержек

Итог работы предприятия (фирмы), либо отдельного физического лица, либо всего общества в денежном выражении составляет доход.

Доход– это денежные средства, полученные в результате хозяйственной деятельности за определенный промежуток времени.

При анализе доходов предприятия или фирмы обычно оперируют следующими понятиями:

-Валовой доход или выручка от реализации (tr), который равен цене продукта (р), умноженной на количество проданных единиц:

![]()

-средний доход, рассчитываемый на единицу проданной продукции путем деления валового дохода на количество реализованной продукции

![]()

-предельный доход, который представляет собой приращение валового дохода от продажи дополнительной единицы продукции. Его рассчитывают как отношение прироста валового дохода к приросту количества продукции.

Предельный доход MRпредставляет собой его приращениеTR(Q) в результате увеличения выпуска продукции на 1 единицу:

![]()

Для определения оптимального размера производства предельный доход сравнивают с предельными издержками. Если предельные издержки меньше или равны предельному доходу, то производить продукцию выгодно. Если предельные издержки больше предельного дохода, то производить продукцию невыгодно. Наращивать производство не нужно. Отсюда выводят формулу оптимального размера предприятия:

MC=MR=P

Литература: 3, 4, 5, 6, 21, 23

1.8. Себестоимость

Сущность и виды себестоимости. Планирование себестоимости. Пути снижения себестоимости. Цена.

Себестоимость - один из важнейших экономических показателей, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции, оказания услуг.

Виды себестоимости: 1. Цеховая себестоимостьотражает затраты цеха на изготовление выпускаемой продукции. Включает:• основные материалы с учетом возврата отходов; • заработную плату основных производственных рабочих с начислением; • цеховые расходы, включающие: а) заработную плату вспомогательных рабочих, ИТР, служащих, младшего обслуживающего персонала с начислениями; б) стоимость расхода всех видов энергии; в) стоимость расхода инструмента; г) амортизацию оборудования, зданий и сооружений; д) ремонт основных производственных фондов; • прочие цеховые расходы принимаются в процентном отношении от величины цеховых расходов;

2. Заводская себестоимость– это затраты цеха (цеховая себестоимость) плюс общезаводские расходы, которые включают расходы по управлению предприятием (заработная плата персонала заводоуправления, амортизация и текущий ремонт зданий общезаводского назначения и т. д.). Величина заводской себестоимости включает общезаводские расходы в процентном отношении от цеховой себестоимости;

3. Полная себестоимостьскладывается из затрат на производство и реализацию продукции, т. е. это заводская себестоимость плюс внепроизводственные расходы.

В социально-культурной сфере, в сфере услуг при расчете себестоимости данные виды не учитывают и себестоимость определяется как совокупный показатель расходов по статьям калькуляции.

Группировка расходов по калькуляционным статьям себестоимости используется при определении себестоимости отдельных видов продукции, работ и услуг, а также при оценке степени влияния отдельных элементов на ее формирование и разработку плана организационно-технических мероприятий по ее снижению.

В типовой группировке применяются следующие статьи калькуляции: сырье и материалы; покупные полуфабрикаты, комплектующие изделия и услуги кооперативных предприятий; возвратные отходы (вычитаются); топливо и энергия на технологические пели; основная заработная плата производственных рабочих; дополнительная заработная плата; отчисления на социальное страхование; расходы на подготовку и освоение производства; износ инструмента и приспособлений целевого назначения и прочие специальные расходы; расходы на содержание и эксплуатацию оборудования; цеховые расходы; общезаводские расходы; потери от брака; прочие производственные расходы; внепроизводственные расходы.

Классификация затрат по калькуляционным статьям позволяет оценить влияние отдельных факторов на формирование себестоимости единицы продукции, услуг и разработать план организационно-технических мероприятий по снижению себестоимости.

Планирование себестоимости продукции это процедура, которая предусматривает возможное снижение себестоимости продукции и обеспечение на этой основе экономически обоснованного уровня затрат на производство и максимизацию накоплений.

Документы планирования себестоимости продукции: смета (на весь объем производства) или калькуляция (на единицу объема производства).

Методы калькулированиясебестоимостипродукции:

1. метод прямого счета, когда себестоимость единицы продукции определяется делением общей суммы издержек на количество изготовленной продукции. Применение данного метода возможно лишь на предприятиях, производящих однородную продукцию, в связи, с чем метод используется очень ограниченно. Кроме того, он не дает представления о затратах на отдельные статьи калькуляции;