ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1591

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

• Пятый.Недостаточный профессионализм в области бухгалтерского учета некоторых аудиторских фирм, отсутствие их ответственности за качество проверок также отрицательно сказывается на общем уровне бухгалтерской работы.

Банковская инфраструктура должна включать квалифицированный аудит, который бы занимался не только подтверждением отчетности, но и оценивал качество руководства, менеджмента банка на основе анализа рисков, ликвидности, доходности и т.п. Сюда же должна входить квалифицированная юридическая служба, агентство по регистрации залогов, чтобы избежать двойного или многократного их использования.

Как видно, переход на международные принципы учета в банках начал осуществляться в непростых условиях их деятельности. С конца 1993 г. коммерческие банки в экспериментальном порядке приступили к составлению новой финансовой отчетности и переходу к новым стандартам учета.

Одновременно должны решаться задачи повышения качества учета, достоверности и реальности банковской отчетности. Ниже представлены некоторые основные принципы бухгалтерского учета, раскрывающие международные стандарты.

Непрерывность деятельности.В соответствии с этим стандартом правила ведения бухгалтерского учета не изменяются, если банк планирует продолжать свою деятельность в обозримом будущем и его ликвидация не намечается.

В случае предполагаемой ликвидации филиалов или продажи объекта активов в отчетности следует отражать скрытый убыток, который может иметь место, если продажная стоимость данных активов окажется меньше остаточной.

Распределение по финансовому году.Реализация этого принципа требует от банков учета доходов и расходов по мере их осуществления, т.е. по мере предоставления кредита независимо от времени фактического поступления средств. Одновременно наращенные процентные расходы независимо от срока выплаты процентов по депозитам должны отражаться в отчетности текущего года.

Осторожностъ.Этот принцип требует оценивать активы и пассивы банков реально с достаточной степенью осторожности с тем, чтобы не переносить уже существующие риски на последующие годы. Это особенно актуально для российских банков, так как ориентирует их на

===206===

прогнозирование кредитных рисков и стимулирует образование адекватных рискам по размерам и срокам резервных фондов. Данный принцип с 1994 г. принят ЦБ РФ и рекомендован коммерческим банкам для практической реализации. Для учета резервов кредитного риска на балансе банков открываются счета с таким же названием, образуются резервы за счет операционных расходов до определения налогооблагаемой базы. В международном учете бухгалтерские записи по всем видам резервов делаются в момент возникновения соответствующих рисков независимо от наличия или достаточности прибыли.

По международным стандартам прибыль не может зависеть от налоговой политики, и налоговые правила не должны влиять на порядок бухгалтерского учета операций банка.-

Реализация других международных принципов учета, таких, как приоритет содержания над формой, постоянство методов учета, открытость, консолидация, существенность, потребует от бухгалтерского персонала большой и серьезной работы и высокого профессионализма.

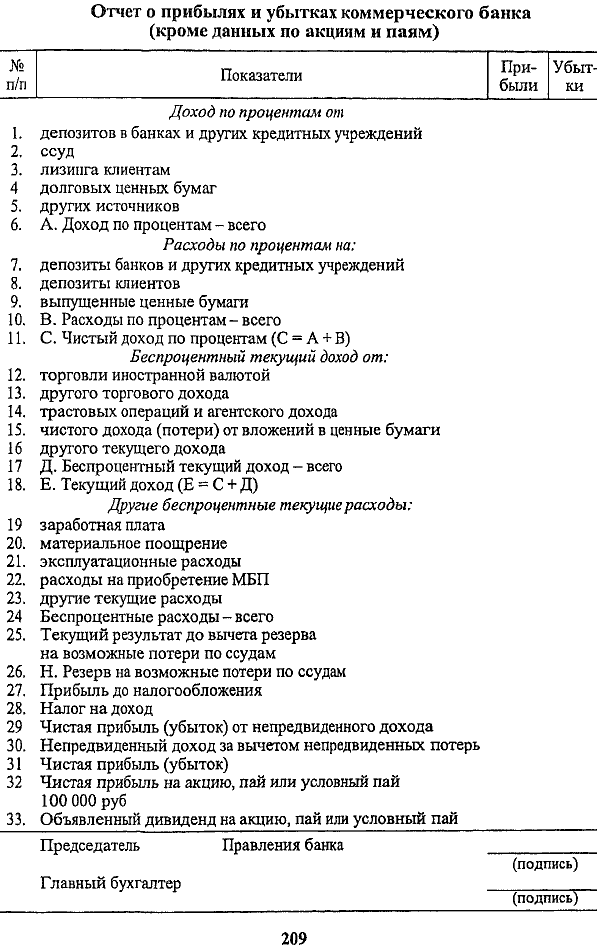

Переход на международные принципы учета должен сопровождаться составлением новой финансовой отчетности. В ее состав входят баланс, составляемый по укрупненным статьям активов и пассивов, отчет о прибылях и убытках, внебалансовый отчет, пояснительные записки, в которых должна быть представлена аналитическая работа банка по классификации кредитного портфеля и определению резервов, по управлению ликвидностью, ресурсами, рисками и доходностью (основные отчетные формы предлагаются на с. 208-209).

В балансовом отчете кредиты (срочные и просроченные) должны быть представлены одной общей суммой за минусом образованного резерва. Устанавливается порядок начисления процентов по просроченным ссудам в течение ограниченного срока (30 дней). Это стимулирует банки списывать с баланса длительные просроченные ссуды, нереальные доходы и тем самым позволит оздоровить балансовую отчетность, сделать ее более достоверной.

В этой связи совершенно очевидна необходимость ускорения процесса перехода коммерческих банков на мировые стандарты учета, позволяющие иметь достоверную финансовую отчетность, а значит, повысить качество банковского менеджмента.

Реализация Государственной программы "О переходе Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики" определяет ускоренный переход на использование коммерческими банками основных принципов (стандартов) бухгалтерского учета, принятых в международной практике. Такой переход в конечном итоге должен способствовать интеграции банковской системы России в мировую банковскую систему, что позволит банкам иметь реальную достоверную отчетность и повысить тем самым качество банковского менеджмента. Новый План счетов, введенный с 1998 г., разработан с

===207===

Балансовый отчет коммерческого банка

№ Показатели 0тчетная дата

п/п

Актив

1. Денежные средства, счета и депозиты в ЦБ РФ

2. Депозиты в банках и других кредитных учреждениях

3. Долговые ценные бумаги (по рыночной стоимости)

4. Ценные бумаги для перепродажи

5. Ссуды

6. Лизинг клиентам

7. Минус резерв на возможные потери по ссудам

8. Чистые ссуды и лизинг клиентам

9. Основные средства и нематериальные активы (за минусом износа)

10. Инвестиционные ценные бумаги

11. Наращенные доходы и авансовые расходы

12. Прочие активы

из них драгоценные металлы

13. Всего активы

Заемные средства

14. Депозит ЦБ РФ

15. Депозиты банков и других кредитных учреждений

16. Депозиты клиентов

17. Наращенные расходы и досрочные доходы

18. Выпущенные долговые ценные бумаги

19. Прочие заемные средства

20. Резерв на покрытие рисков

21. Всего заемные средства

Собственные средства

22. Уставный капитал (простые акции)

23. Привилегированные акции

24. Эмиссионные разницы

25 Прибьшь, оставленная в распоряжении банка

26. Переоценка основных средств

27. Чистая прибыль (убыток) отчетного периода

28. Всего собственные средства

29. Всего заемные и собственные средства

30. Обязательства и непредвиденные пассивы

Председатель Правления банка __________(подпись)

Главный бухгалтер __________(подпись)

===208===

Отчет о прибылях и убытках коммерческого банка (кроме данных по акциям и паям)

===209===

учетом требований международных оргайизаций в области финансовой статистики. Он строится на использовании основных признанных в мировой практике принципах:

непрерывность деятельности кредитной организации;

постоянство методов учета;

незыблемость входящего баланса;

приоритет содержания над формой;

осторожность при совершении банковских операций;

раздельное отражение остатков по активно-пассивным счетам;

открытость учета.

Составленные по новому Плану счетов балансы банков позволят значительно повысить качество всей финансовой отчетности, достоверность и практическую значимость ее анализа для управления деятельностью кредитных организаций.

===210===

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части превышения пассивов над активами (в балансе российских банков активно-пассивных счетов нет).

Пассивные операции играют важную роль для коммерческих банков.

Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках.

Существуют четыре формы пассивных операций коммерческих банков:

а) взносы в уставный фонд (продажа паев и акций первым владельцам);

б) отчисления от прибыли банка на формирование или увеличение фондов;

в) депозитные операции (средства, получаемые от клиентов);

г) внедепозитные операции.

Пассивные операций позволяют привлекать в банки денежные средства, уже находящиеся в обороте.'Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью первых двух форм пассивных операции (а, б) формируется первая крупная группа кредитных ресурсов - собственные ресурсы. Следующие две формы (в, г) пассивных операций образуют вторую крупную группу ресурсов - заемные, или привлеченные, кредитные ресурсы.

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеет особую специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами. В России такое соотношение не установлено, поэтому в разных банках колебания в соотношении весьма значительны.

Значение собственных ресурсов банка прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы (земля, здания, оборудование, зарплата), без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

===213===

Структура собственных средств разных банков неоднородна. Они включают:

уставный капитал;

добавочный капитал;

резервный фонд, фонды специального назначения и др., а также нераспределенную прибыль.

Привлеченные средства банков покрывают около 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно высока. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Как собственные, так и привлеченные ресурсы коммерческого банка находят отражение на корреспондентском счете, открываемом ему в ЦБ РФ. Это активный счет по балансу коммерческого банка (30102), поэтому ресурсы отражаются по дебету этого счета, а вложения средств -по кредиту этого счета.

Таким образом, величина дебетового сальдо отражает размер свободного резерва банка (величину его ресурсов, которые еще не вложены в активные операции). Чем больше размер свободного резерва, тем устойчивей данный банк, но и тем меньше прибыли он получает. Наоборот, чем меньше величина свободного резерва, тем менее устойчив банк, но и тем больше прибыли он извлекает. Поэтому каждый коммерческий банк стремится к тому, чтобы оптимизировать остаток средств на корреспондентском счете.