ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1519

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

12.3. Международный опыт использования кредитных договоров в банковской практике

Зарубежные банки накопили богатый опыт использования кредитных договоров при осуществлении кредитных сделок, изучение которого для России имеет большое практическое значение.

Главными особенностями кредитных договоров, заключаемых банками различных стран с клиентами, являются: высокий уровень правовой культуры; подробный характер условий кредитной сделки, предусмотренной в договоре; типизация форм кредитных договоров применительно к разновидностям кредитных инструментов.

Высокая правовая культура кредитных договоров обусловлена развитым банковским, хозяйственным и гражданским законодательством; активным участием в разработке содержания договоров юристов банка и клиента; высоким профессионализмом юридических кадров; богатым опытом, накопленным банками и судебными органами зарубежных стран в использовании кредитных договоров при осуществлении кредитных сделок.

В Японии существует практика установления постоянных контактов юрисконсультов банков с конторами адвокатов для решения наиболее сложных юридических вопросов и получения оперативной информации о конкретных случаях споров по кредитным договорам, обсуждаемым в судах. В этой стране издана книга законов по банковс-

===329===

ким вопросам, в которой приведены случаи и решения судов по ним. Юрисконсульты банка систематически проводят учебу сотрудников по юридическим проблемам.

Рассмотрение содержания кредитных договоров банка с клиентами на примере разных стран показывает их объемность. Некоторые кредитные договоры имеют до 20 печатных страниц. Это свидетельствует об обширности условий, содержащихся в них.

Так, в США в одном из банков существует практика, по которой кредитный договор в наиболее развернутой форме составляется применительно к долгосрочным кредитам и кредитам на текущие нужды, выдаваемым в порядке открытия кредитной линии. Если кредит предоставляется на срок до 30 дней, то применяется или сокращенный кредитный договор, или долговое обязательство.

Наиболее подробный кредитный договор содержит:

а) общие сведения о клиенте:

• название, указание правовой формы, дату и место регистрации;

• характер бизнеса, которым занимается клиент;

• подтверждение полномочий лиц, подписывающих кредитный договор;

• подтверждение своевременности и полноты уплаты налогов;

б) основные параметры заключаемой кредитной сделки: сумму, срок, цель;

в) утвердительные условия:

• представлять соответствующую отчетность в банк (с указанием вида информации и сроков представления);

• допускать инспекторов банка к проверке отчетности и финансового состояния на месте;

• соблюдать законодательство, действующее в стране;

• сохранять существующий менеджмент;

• иметь на текущем счете в банке остаток средств не ниже определенного уровня;

• иметь соответствующие уровни коэффициентов покрытия, ликвидности, денежных потоков, поступлений;

г) отрицательные условия:

• не продавать активы без уведомления банка;

• не осуществлять двойного залога одного и того же имущества;

• не превышать определенную границу выплат руководящим работникам;

• не превышать определенную границу выплат дивидендов для наращивания собственного капитала;

д) гарантии погашения ссуд;

е) санкции за невыполнение условий договора;

ж) признание неплатежеспособным и банкротом;

з) права банка при неуплате ему долга.

Одновременно с кредитным договором клиент должен оформить долговое обязательство, текст которого занимает примерно три страницы.

В долговом обязательстве указываются полные названия и адреса клиента и банка; сумма кредита; срок кредита; порядок погашения основного долга и процентов (полностью, частями - в какой сумме и в

===330===

какие числа); порядок начисления процентов за кредит; случаи и порядок увеличения первоначально установленной процентной ставки; источники и гарантии погашения основного долга и процентов за кредит; санкции за несвоевременное погашение кредита; случаи и порядок досрочного взыскания кредита; порядок обращения банка в суд.

Долговое обязательство может быть совмещено с кредитным договором.

Несколько иная по форме практика использования кредитных договоров в Германии, где для банков одной системы (частных, сберегательных и т.д.) установлены общие кредитные условия. Наряду с законами они составляют правовую основу кредитных операций. Установление общих кредитных условий - одна из мер по защите банков от риска.

Приведем краткое содержание некоторых общих кредитных условий.

Исключение права уступки кредита другому лицу.

Указание типа ссудного счета, открываемого клиенту, с описанием режима его функционирования: порядок проведения операций по выдаче и погашению ссуды.

Фиксирование правила, в соответствии с которым клиент получает ссуду лишь в пределах установленного лимита.

Права банка и клиента по приостановлению действия договора.

Право банка изменять уровень первоначальной процентной ставки в одностороннем порядке при изменении рыночных цен на денежном рынке и рынке капиталов; клиент обязан быть оповещен об этих изменениях.

Право банка увеличивать основную процентную ставку на определенное количество пунктов в случае просрочки погашения ссуды.

Право банка требовать у клиента возмещения ущерба банку нанесенного невозвратом кредита.

Обязанность клиента: регулярно публиковать отчетные данные о результатах своей финансово-хозяйственной деятельности: обеспечить достоверность учета и отчетности: предоставлять необходимую информацию банку для осуществления контроля.

Обязанность клиента предоставить новые гарантии возврата ссуды, если в период действия кредитного договора произошло возрастание кредитного риска сделки.

Обязанность обеих сторон любое изменение в договор вносить лишь в письменной форме.

Общие кредитные условия доводятся до сведения клиентов банка. В кредитных договорах эти условия не повторяются, но записывается пункт, подтверждающий согласие с ними заемщика. Их полный текст приводится на обороте бланка кредитного договора. Кредитные договоры в Германии формализованы. Они представлены типографскими формами в виде макета таблиц, ряд позиций заполняется сокращенно (виды сокращенных наименований обозначены в приложении).

В типовой форме кредитного договора содержатся следующие показатели:

Полное наименование, адреса сторон (для физических лиц - дата рождения).

===331===

2. Данные о кредитах, полученных и получаемых:

• текущий номер получаемого кредита,

• вид получаемого кредита (контокоррентный, учетный, авальный, краткосрочный - на текущие нужды, потребительский);

• сумма имеющейся ссудной задолженности;

• остаток средств на текущем счете;

• срок погашения полученных ссуд;

• сумма нового кредита;

• общие границы кредитования.

3. Цель нового кредита.

4 Условия нового кредита:

• процентная ставка на данный момент;

• сумма комиссионного вознаграждения банку;

• эффективный процент (годовой);

• конечный срок погашения;

• конкретные сроки погашения:

а) основного долга,

б) процентов.

Далее идет запись о возможности изменения первоначальной процентной ставки в соответствии с п. 5 общих кредитных условий.

5. Порядок расчета суммы начисляемых и взыскиваемых процентов за кредит (с какой суммы и с какого числа).

6. Гарантии возврата кредита (с подробной характеристикой и присвоением текущего номера):

• залог недвижимости;

• ипотека;

• поручительство;

• цессия.

7. Другие условия:

согласие с общими кредитными условиями;

отрицательная декларация:

а) не продавать или оформлять ипотеку на заложенную недвижимость;

б) не давать гарантий третьим лицам;

в) не брать ссуды у третьих лиц;

декларация исключительности: иметь счета только в данном банке;

случаи расторжения договора.

8. Подписи уполномоченных на это лиц от клиента и банка, заверенные печатями.

Следует отдельно остановиться на процессе заключения кредитного договора между банком и предприятием. В Германии этот процесс включает следующие этапы:

• формирование содержания кредитного договора с клиентом;

• рассмотрение его банком и составление заключения;

• корректировка кредитного договора исходя из взаимного согласования;

• заключение кредитного договора, состоящее в его подписании обеими сторонами.

===332===

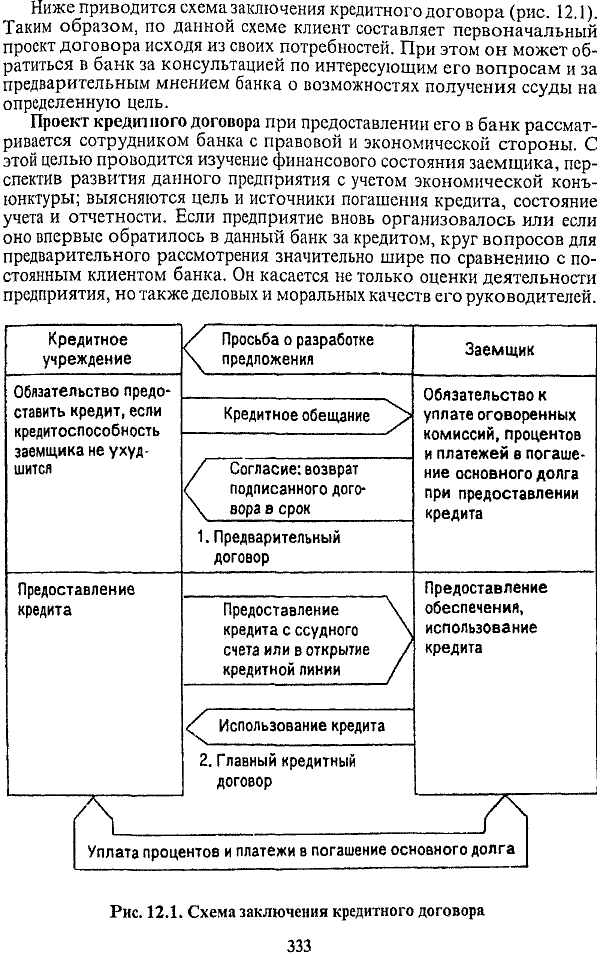

Ниже приводится схема заключения кредитного договора (рис. 12.1). Таким образом, по данной схеме клиент составляет первоначальный проект договора исходя из своих потребностей. При этом он может обратиться в банк за консультацией по интересующим его вопросам и за предварительным мнением банка о возможностях получения ссуды на определенную цель.

Проект кредитного договорапри предоставлении его в банк рассматривается сотрудником банка с правовой и экономической стороны. С этой целью проводится изучение финансового состояния заемщика, перспектив развития данного предприятия с учетом экономической конъюнктуры; выясняются цель и источники погашения кредита, состояние учета и отчетности. Если предприятие вновь организовалось или если оно впервые обратилось в данный банк за кредитом, круг вопросов для предварительного рассмотрения значительно шире по сравнению с постоянным клиентом банка. Он касается не только оценки деятельности предприятия, но также деловых и моральных качеств его руководителей.

Рис. 12.1. Схема заключения кредитного договора

===333===

Наряду с анализом разных сторон деятельности заемщика банк рассматривает свои возможности: объем и структуру имеющихся ресурсов, перспективы развития пассивных операций, уровень процентных ставок на денежном рынке, объем прибыли и др

По результатам рассмотрения банк принимает решение о возможности кредитования и уточняет условия кредитной сделки. Последние могут не совпадать с предложением клиента, тогда происходит их взаимное обсуждение и вырабатывается взаимоприемлемое решение.

Окончательный вариант кредитного договора,согласованный с юристами обеих сторон кредитной сделки, подписывается соответствующими руководителями, после чего он приобретает силу исполнительного документа.