ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1576

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

В случае ипотеки залогодатель обязан поддерживать имущество в исправном состоянии и осуществлять расходы на его содержание (если договором не предусмотрены иные условия), а залогодержатель вправе проверять по документам и фактически наличие, состояние и условия содержания имущества.

Банк в случае выдачи кредита под залог ценностей для обеспечения его возвратности должен систематически осуществлять проверку соответствия суммы предоставленного кредита стоимости заложенных ценностей с учетом степени потерь, которые могут иметь место при реализации этих ценностей.

Примерная схема проверки обеспечения ссуды может быть следующая, млн руб.:

1. Задолженность по выданной ссуде на 1 апреля 1999 г. 520

2. Стоимость заложенных ценностей

на эту же дату по сведениям заемщика 700

3. Маржа, установленная банком

с учетом возможного риска потерь при реализации 30%

(от стоимости заложенных ценностей)

4. Реальная стоимость заложенных ценностей 700 - (30% от 700)= 490

5. Излишек (+), недостаток (-) обеспечения 520 - 490 = -30

Следовательно, по результатам проверки обеспечения выданной ссуды банк установил снижение стоимости заложенного имущества'и его недостаток в сумме 30 млн руб. Это означает необходимость предъявления требований к заемщику о незамедлительном восполнении утраченного залога на указанную сумму. В ряде случаев банк после проверки на месте состава заложенных ценностей может потребовать замены одних ценностей другими, более ликвидными.

Завершающим этапом реализации залогового права и залогового механизма является порядок обращения взыскания на залог.Основанием для обращения взыскания на заложенное имущество или имущественные права является неисполнение ссудополучателем своего обязательства, обеспеченного залогом.

===348===

Сроком возникновения у кредитора Гбанка4) права обратить взыскание на заложенное имущество может быть:а) момент окончания срока исполнения обязательства (срока ссуды); б) срок погашения ссуды плюс льготный срок, предусмотренный договором о залоге.

Гражданским кодексом РФ установлены два способа обращения взыскания.Первый- путем предъявления иска в суд. Он используется в случаях, если-

• предметом залога является недвижимое имущество;

• для заключения договора о залоге требовалось согласие или разрешение другого лица, или органа;

• предметом залога является имущество, имеющее для общества значительную художественную, историческую или иную ценность;

• залогодатель отсутствует и установить место его нахождения невозможно.

Обращение в суд кредитора осуществляется на основе искового заявления с приложением необходимых документов.

Второй способ- без судебного решения - используется в основном в двух случаях:

• в отношении движимого имущества, если это предусмотрено в договоре залога или установлено дополнительным письменным соглашением банка и залогодателя;

• в отношении недвижимого имущества, если после истечения срока платежа по кредитному договору между банком и залогодателем заключено нотариально удостоверенное соглашение.

Реализация заложенного имущества при обоих способах обращения взыскания производится путем продажи заложенного имущества с публичных торгов. Начальная продажная цена имущества, с которой начинаются торги, определяется' а) решением суда, если обращение взыскания на имущество производится в судебном порядке; б) соглашением залогодержателя с залогодателем - в остальных случаях.

Заложенное имущество продается лицу, предложившему на торгах наивысшую цену.

Если сумма, вырученная от реализации заложенного имущества, больше удовлетворения требований кредитора (банка), остальные средства передаются залогодателю.

Если сумма, вырученная от реализации заложенного имущества, недостаточна для покрытия требований залогодержателя (кредитора-банка), недостающая сумма средств удовлетворяется в общем порядке, т.е. без преимуществ, основанных на залоге.

При условии, что торги будут объявлены несостоявшимися, залогодержатель вправе по соглашению с залогодателем приобрести имущество.

Если такая сделка не состоялась, объявляются повторные торги, а в случае, когда и они будут объявлены несостоявшимися, залогодатель вправе оставить предмет залога за собой с оценкой его в сумме не более чем на 10% ниже начальной продажной цены на повторных торгах.

В целом, рассматривая залог как одну из форм обеспечения возвратности кредита, следует подчеркнуть, что такую гарантиюпорождает юри-

===349===

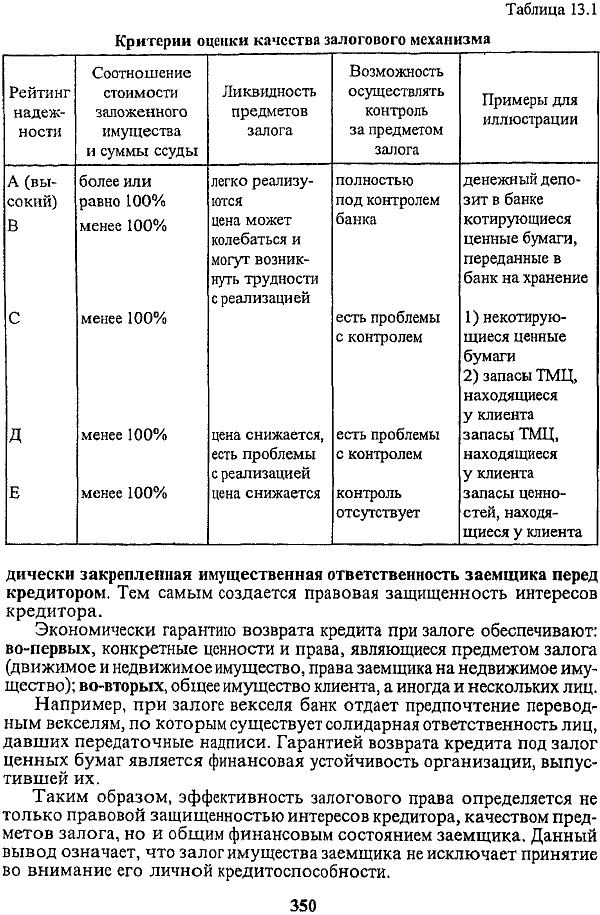

Таблица 13.1 Критерии оценки качества залогового механизма

дически закрепленная имущественная ответственность заемщика перед кредитором. Тем самым создается правовая защищенность интересов кредитора.

Экономически гарантию возврата кредита при залоге обеспечивают: во-первых,конкретные ценности и права, являющиеся предметом залога (движимое и недвижимое имущество, права заемщика на недвижимое имущество);во-вторых,общее имущество клиента, а иногда и нескольких лиц.

Например, при залоге векселя банк отдает предпочтение переводным векселям, по которым существует солидарная ответственность лиц, давших передаточные надписи. Гарантией возврата кредита под залог ценных бумаг является финансовая устойчивость организации, выпустившей их.

Таким образом, эффективность залогового права определяется не только правовой защищенностью интересов кредитора, качеством предметов залога, но и общим финансовым состоянием заемщика. Данный вывод означает, что залог имущества заемщика не исключает принятие во внимание его личной кредитоспособности.

===350===

Вместе с тем следует отметить, что использование залога имущества клиента в качестве формы обеспечения возвратности кредита содержит ряд неудобств. Для заемщика, который должен предоставить кредитору определенный предмет залога, возникает необходимость извлечь его из сферы своего пользования. Однако заемщику невыгодно лишать себя права пользования движимым имуществом (сырьем, готовой продукцией, транспортными средствами и т.д). Поэтому эти виды имущества, как правило, не являются предметами залога. Для залога используются ипотечные ценные бумаги и векселя. С другой стороны, оставление в пользовании заемщика заложенных ценностей, предусмотренных в договоре о залоге, таит определенный риск для кредитора и создает необходимость организации контроля за их сохранностью. Исключение составляет ипотека.

Учитывая эти факторы, в зарубежной практике осуществляется оценка качества залога как формы обеспечения возвратности кредита.

При этом критериями качества (надежности) залога являются:

а) соотношение стоимости заложенного имущества и суммы кредита;

б) ликвидность заложенного имущества;

в) возможность банка осуществлять контроль за заложенным имуществом.

В соответствии с этими критериями выделяются пять групп залога, характеризующих различную надежность (табл. 13.1).

В российской практике качество залога,которое учитывается при классификации ссуд по степени риска, определяется по двум критериям:

а) соотношению стоимости заложенного имущества и суммы ссуды (включая сумму процентов и возможные издержки, связанные с реализацией залоговых прав);

б) степени ликвидности залога.

Показателем ликвидности залога принят срок его реализации, не превышающий 150 дней со дня, когда реализация залоговых прав становится для банка необходимой (не позднее чем на 30-й день задержки заемщиком очередных платежей банку по основному долгу и процентам).

Применительно к этим критериям выделяются три степени качества залога:

а) полное соответствие установленным критериям;

б) несоответствие хотя бы одному из них;

в) несоответствие обоим критериям.

13.3. Уступка требований (цессия) и передача права собственности

В практике некоторых стран с рыночной экономикой в качестве форм обеспечения возвратности кредита наиболее часто применяются уступка (цессия) требований и передача права собственности.

УСТУПКА (ЦЕССИЯ) - это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую задолженность) кредитору (банку) в качестве обеспечения возврата кредита.

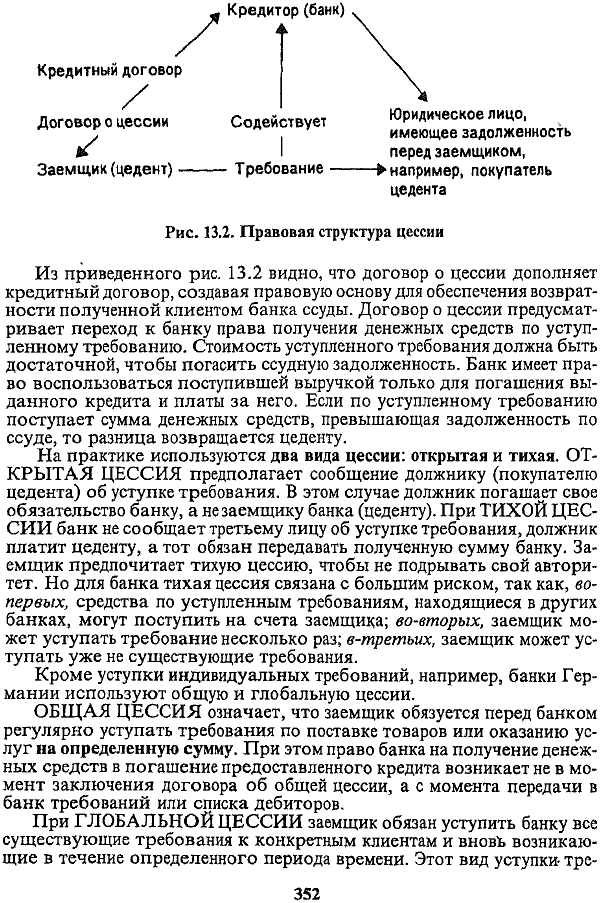

Правовая структура цессии представлена на рис. 13.2.

===351===

Рис. 13.2. Правовая структура цессии

Из приведенного рис. 13.2 видно, что договор о цессии дополняет кредитный договор, создавая правовую основу для обеспечения возвратности полученной клиентом банка ссуды. Договор о цессии предусматривает переход к банку права получения денежных средств по уступленному требованию. Стоимость уступленного требования должна быть достаточной, чтобы погасить ссудную задолженность. Банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и платы за него. Если по уступленному требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту.

На практике используются два вида цессии: открытая и тихая.ОТКРЫТАЯ ЦЕССИЯ предполагает сообщение должнику (покупателю цедента) об уступке требования. В этом случае должник погашает свое обязательство банку, а не заемщику банка (цеденту). При ТИХОЙ ЦЕССИИ банк не сообщает третьему лицу об уступке требования, должник платит цеденту, а тот обязан передавать полученную сумму банку. Заемщик предпочитает тихую цессию, чтобы не подрывать свой авторитет. Но для банка тихая цессия связана с большим риском, так как, во-первых, средства по уступленным требованиям, находящиеся в других банках, могут поступить на счета заемщика; во-вторых, заемщик может уступать требование несколько раз; в-третьих, заемщик может уступать уже не существующие требования.

Кроме уступки индивидуальных требований, например, банки Германии используют общую и глобальную цессии.

ОБЩАЯ ЦЕССИЯ означает, что заемщик обязуется перед банком регулярно уступать требования по поставке товаров или оказанию услуг на определенную сумму.При этом право банка на получение денежных средств в погашение предоставленного кредита возникает не в момент заключения договора об общей цессии, а с момента передачи в банк требований или списка дебиторов.