ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 20.03.2024

Просмотров: 1030

Скачиваний: 0

СОДЕРЖАНИЕ

1. Американці при вирішенні проблем прагнуть обговорити не тільки загальні підходи, а й деталі,

3. Французи приділяють значну увагу попереднім домовленостям та попередньому обговоренню

18. Загальні аспекти підготовка та проведення ділових зустрічей

19. Організація ділової зустрічі

1. Необхідність і сутність фінансового менеджменту.

2. Характеристика і вимоги інформаційної системи фінансового менеджменту.

3.Об’єкт, мета і завдання фінансового менеджменту.

4. Показники, що формуються із зовнішніх джерел інформації, їх характеристика.

5. Вартість капіталу та його застосування в фінансовому менеджменті

6.Функції та механізм фінансового менеджменту

7. Характеристика зовнішніх і внутрішніх користувачів фінансової інформації.

8.Показники що формуються із внутрішніх джерел інформації,та їх характеристика

9.Принципи фінансового менеджменту

10.Сутність і класифікація активів підприємства

12.Оптимязація структури капіталу

13. Види центрів відповідальності на підприємстві, їх характеристика

14. Склад і структура активів підприємства.

15. Вартість капіталу, сутність та методика визначення

17. Оцінка рентабельності та прибутковості підприємства

19. Сутність капіталу підприємства, його види. Поняття і сутність компаундингу та дисконтування

20. Оцінка майбутньої і теперішньої вартості грошей з урахуванням фактора інфляції

5. Складові компоненти управлінських інформаційних систем

6. Основні ресурси інформаційних систем.

8. Операційні інформаційні системи.

9. Інформаційні системи з управління персоналом.

10. Фінансові інформаційні системи.

11. Бухгалтерські інформаційні системи.

12.Системний підхід до планування менеджерських іс

13.Планування реалізації процесу щодо впровадження іс на підприємстві

14. Управління інформаційними ресурсами та технологіями

15.Організаційна та інформаційні технології

16. Концептуальна структура управління іс в організації

17. Інформація, рішення та управління

19.Використання технологій штучного інтелекту в управлінні організацією

20. Аналіз сучасних корпоративних інформаційних систем

Перелік питань до державного екзамену по дисципліні

2.Сутність основних парадигм менеджменту

3 Типова структура організації, яка діє в умовах ринку.

4. Суть, зміст і цілі маркетингової діяльності підприємства.

5. Принципи і функції маркетингової діяльності.

8.Маркетингова програма з продукту.

9. Суть і мета механізму фінансового менеджменту.

10. «Фінансиаризація» як основна ознака сучасного глобалізованого бізнесу.Сутність і значення.

11. Принципи фінансового менеджменту

12.Основні завдання та об′єкти фінансового менеджменту

14. Життєвий цикл організації та основні його етапи

16.Конкурентоспроможність організації та фактори, що впливають на її формування

18. Теорія виживання в умовах структурних зрушень

19.Формування управлінської команди за принципом компліментарності.

20. Синергія і емерджентність в організаціях.

2. Показники якості та їх класифікація

3. Основні фактори, що впливають на якість продукції

4. Якість продукції і маркетинг

5. Контракт – правова форма забезпечення якості.

7. Удосконалення управлінської діяльності.

8. Основоположники концепції управління якістю

9.Етапи формування управління якістю та загального менеджменту

10. Основні поняття і визначення метрології

11. Загальні відомості про технічні вимірювання і засоби вимірювальної техніки.

12. Діальність Державної метрологічної служби України.

13. Сутність управління якістю продукції

14.Забезпечення якості продукції

15.Комплексне управління якістю

16.Структури системи управління якістю

17. Ресурси в системі управління якістю

18. Процеси системи управління якістю продукції на стадії маркетингу та вивчення ринку

19. Процеси системи управління якістю на стадії проектування та розроблення продукції

21. Процеси системи управління якістю продукції на стадії закупівлі.

24. Організація і контроль внутрішньої регламентації робіт з якості.

25. Організація навчання персоналу методам управління якістю

26. Збір та систематизація інформації в системі якості

27. Оперативне управління в системі якості.

28. Прогнозування і планування рівня якості продукції

29. Загальні відомості про оцінювання рівня якості продукції.

30. Оцінювання технічного рівня продукції

33. Оцінювання рівня якості продукції на стадіях її виготовлення й експлуатації або споживання

34. Оцінювання рівня якості й ефективності праці

35. Основні положення державної системи сертифікації УкрСепро

36. Порядок проведення сертифікації продукції

39.Органи з сертифікації в системі УкрСепро

40. Прввове забезпечення стандартизації та управління якістю

41.Законодавство в галузі стандартизації та управління якістю продукції

42. Відповідальність за порушення законодавства про якість продукції

43 Етапи розвитку вітчизняного менеджменту якості

44. Основоположні принципи систем управління якістю

45. Діяльність із метрологічного забезпечення на підприємстві.

46. Створення продукту в системі управління якістю

47. Система управління безпекою харчових продуктів

48. Система управління якістю послуг

49. Показники якості продукції

50. Основні поняття і визначення у сфері підтвердження відповідності продукції в системі Укр сепро.

51. Розвиток системи менеджменту якості та управління безпекою в умовах глобалізації ринку.

52. Цілі та політка в області якості.

52) .Якість і конкурентоспроможність товару

53). Міжнародний досвід управління якістю

54). Методи та інструменти управління якістю.

55).Концепція tqm як ефективний спосіб управління бізнесом. Премії з якості

56.Рівні стандартизації та види стандартів

57.Управління економікою якості

58.Система якості за українськими та міжнародними стандартами

59.Порядок та процедура сертифікації системи менеджменту якості

60.Інструменти управління якістю та процеси розгортання функції якості (qfd)

1. Поняття стратегії, основні риси стратегії

8 .Стратегії диверсифікованного росту

10. Оптимальна точка об'єму. Критична точка об'єму.

8 .Стратегії диверсифікованного росту

Третьою групою еталонних стратегій розвитку бізнесу являються стратегії диверсифікованого росту. Ці стратегії реалізуються в тому випадку, колифірма далі не може розвиватися на даному ринку з даним продуктом у рамках даної галузі.

Основними стратегіями диверсифікованного росту є наступні:

- стратегія центрованої диверсифікаціїбазується на пошуку і використанні додаткових можливостей виробництва нових продуктів, що існують в діючому бізнесі. Тобто існуюче виробництво залишається в центрі бізнесу, а нове виникає виходячи з тих можливостей, які є на освоєному ринку, діючій технології або ж в інших сильних сторонах функціонування фірми;

- стратегія горизонтальної диверсифікаціїприпускає пошук можливостей росту на існуючому ринку за рахунок нової продукції, що вимагає нової технології, відмінної від використовуваної. При даній стратегії фірма повинна орієнтуватися на виробництво таких технологічно незв’язаних продуктів, які б використовували вже наявні можливості фірми, наприклад в області постачань. Так як новий продукт повинний бути орієнтований на споживача основного продукту, то по своїх якостях він повинний бути супутнім уже виробленому продукту. Важливою умовою реалізації даної стратегії є попередня оцінка фірмою власної компетентності у виробництві нового продукту;

- стратегія конгломеративной диверсифікаціїполягає в тому, що фірма розширюється за рахунок виробництва технологічно нових продуктів, що реалізуються на нових ринках. Це одна із самих складних для реалізації стратегій розвитку, так як її успішне здійснення залежить від багатьох факторів, зокрема від компетентності наявного персоналу й особливо менеджерів, сезонності в житті ринку, наявності грошей.

9 . Стратегії скорочення

Стратегію скорочення вибирають тоді, коли організація має перегрупувати сили після тривалого періоду зростання чи з'являється необхідність підвищити ефективність. Реалізувати її здебільшого складно. Вона зумовлює скорочення частки ринку для збільшення прибутку внаслідок поступового виходу з ринку чи ліквідації певного виду діяльності.

Розрізняють такі види стратегії скорочення: "збір урожаю", скорочення витрат, скорочення та ліквідація організації.

"Збір урожаю" передбачає відмову від довгострокових цілей і отримання доходів у короткостроковій перспективі. Цю стратегію застосовують здебільшого до безперспективних видів діяльності, щоб одержати максимальний сукупний дохід за період, протягом якого відбувається скорочення їх випуску.

Скорочення витрат передбачає пошук можливостей, які сприятимуть зменшенню витрат виробництва, підвищенню продуктивності праці тощо.

Скорочення організації вимагає закриття або продажу одного з її підрозділів заради досягнення довгострокових цілей. Здебільшого цю стратегію вибирають диверсифіковані організації, щоб узгодити види діяльності або підтримати найперспективніші з них. Вважають, що стратегія скорочення витрат переходить у стратегію скорочення, коли відмовляються від окремих підрозділів чи реалізують основні фонди в значному обсязі.

Ліквідація організації — крайній випадок стратегії скорочення. Вона здійснюється тоді, коли організація не має змоги продовжувати свою діяльність.

10. Оптимальна точка об'єму. Критична точка об'єму.

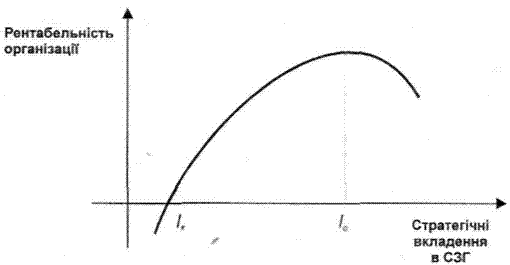

Оптимальна точка об’єму стратегічних капіталовкладень

Рентабельність діяльності організації в конкретній СЗГ пропорційна зробленим у цю зону капіталовкладенням.

У кожній СЗГ є мінімальний рівень капіталовкладень — критична точка обсягу капіталовкладень При задовільному рівні інших чинників (конкурентної стратегії та мобілізаційних можливостей) стратегічні капіталовкладення, рівень яких нижчий від критичної точки обсягу, віддачі не приносять. Однак визначення критичної точки є доволі складним і недостатньо розробленим, тому відомі випадки, коли організації намагалися ввійти в нові СЗГ, але з запізненням виявляли, що не в змозі робити більші капіталовкладення, ніж критична точка обсягу.

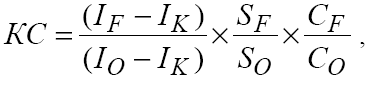

Конкурентний статус організації оцінюють як рентабельність стратегічних капітальних вкладень, скориговану на рівень "оптимальності" стратегії організації та рівень відповідності її потенціалу цій оптимальній стратегії, за формулою:

![]()

де

![]() —

рівень стратегічних капітальних вкладень

організації;

—

рівень стратегічних капітальних вкладень

організації;![]() —

критична точка обсягу капітальних

вкладень, що міститься на межі прибутків

і збитків;

—

критична точка обсягу капітальних

вкладень, що міститься на межі прибутків

і збитків;![]() —

точка оптимального обсягу капітальних

вкладень, це той рівень капітальних

вкладень, який забезпечує максимальний

рівень рентабельності в цій СЗГ.; ,

—

точка оптимального обсягу капітальних

вкладень, це той рівень капітальних

вкладень, який забезпечує максимальний

рівень рентабельності в цій СЗГ.; ,![]()

![]() —

діюча та "оптимальна" стратегії

організації; ,

—

діюча та "оптимальна" стратегії

організації; ,![]()

![]() —

наявні й оптимальні можливості

організації.

—

наявні й оптимальні можливості

організації.

Критична точка об’єму стратегічних вкладень

Вимірювачем конкурентної позиції підприємства на ринку І.Ансоф називає конкурентний статус підприємства, визначаючи цей показник як рентабельність капітальних стратегічних вкладень, відкориговану на ступінь оптимальності стратегії підприємства і ступінь відповідності потенціалу підприємства цій оптимальній стратегії [2]. На такій основі І.Ансоф пропонує формулу для розрахунку показника конкурентного статусу підприємства

деIF – рівеньстратегічнихкапітальнихвкладеньпідприємства;

IK –критична точка об’єму капітальних вкладень, яка знаходиться на межі прибутків і збитків та показує, що об’єм капіталовкладень нижче цієї точки не приведе до одержання доходу;

IO – точка оптимального об’єму капіталовкладень, після якої збільшення капітальних вкладень призведе до зменшення доходу;

SF , SO – відповідно діюча та оптимальна стратегія підприємства; CF , CO – відповідно існуючі та оптимальні можливості підприємства.

11. Оцінка рівня стратегічних капіталовкладень.

Відносний рівень стратегічних капіталовкладень. Рентабельність діяльності організації в конкретній СЗГ пропорційна зробленим у цю зону капіталовкладенням.

У кожній СЗГ є мінімальний рівень капіталовкладень — критична точка обсягу капіталовкладень Ік — на межі прибутків і збитків. При задовільному рівні інших чинників (конкурентної стратегії та мобілізаційних можливостей) стратегічні капіталовкладення, рівень яких нижчий від критичної точки обсягу, віддачі не приносять. Однак визначення критичної точки є доволі складним і недостатньо розробленим, тому відомі випадки, коли організації намагалися ввійти в нові СЗГ, але з запізненням виявляли, що не в змозі робити більші капіталовкладення, ніж критична точка обсягу.

Аналіз макрооточення та безпосереднього оточення організації.

Макрооточення створює загальні умови діяльності організації і переважно немає специфічного впливу на конкретну організацію, однак рівень впливу стану оточення на організації різний. Воно є причиною й умовою обмеження або розширення сфери діяльності організації, спричинює необхідні в ній зміни.

Аналіз макрооточення передбачає вивчення впливу таких компонент: демографічної, економічної, природної, технологічної, політико-правової та соціально-культурної.

Деякі вчені вважають, що можна обмежитися аналізом чотирьох компонент макрооточення: соціальної, технологічної, економічної і політичної (так званий СТЕП-аналіз або англ. PEST-аналіз).

Аналіз різних компонент макрооточення слід вести не автономно, а системно, відстежуючи як власні зміни конкретної компоненти, так і її вплив на інші. Рівень впливу окремих компонент макрооточення на певні організації різний залежно від розміру організації, галузевої належності, територіального розміщення тощо.

Другою складовою зовнішнього середовища є безпосереднє оточення, яке охоплює ті його елементи, з якими організація перебуває у прямому контакті. Аналіз оточення організації слід розпочинати з дослідження структури галузі, в якій вона працює. Галузь — це група організацій, які реалізують однорідні товари й послуги та конкурують на одному ринку. Обґрунтованою вважають методологію дослідження безпосереднього оточення, яку запропонував американський учений М. Портер. Він вважав, що здатність організації реалізувати свою перевагу на ринку залежить не лише від конкуренції між товаровиробниками, які вже діють на ринку, але й є результатом взаємодії ще чотирьох чинників: потенційні конкуренти, товари-замінники, покупці, постачальники. Саме взаємодія цих п'яти конкурентних сил визначає потенціал безпосереднього оточення організації.

Конкурентна боротьба між прямими конкурентами, інтенсивність і форми якої визначає рівень їхньої взаємозалежності у конкретній ситуації: чиста (досконала) конкуренція, олігополія, монополістична конкуренція та монополія.

Загроза появи потенційних прямих конкурентів, які перебувають за межами конкретного ринку. Серйозність цієї загрози залежить від висоти бар'єрів входу, а також сили реакції, яку може очікувати потенційний конкурент.

Загроза появи товарів-замінників, тобто тих, які виконують ту ж функцію для тієї ж групи споживачів, але базуються на іншій технології. Фактично ціни на ці товари визначають верхню межу цін, які можуть призначити діючі на ринку продавці. Чим привабливіший товар-замінник, тим менші можливості для підвищення цін на ринку.

Можливість тиску з боку клієнтів. Покупці можуть вплинути на потенційну рентабельність того чи іншого виду діяльності організації, змушуючи її знизити ціну чи вимагаючи більше послуг.

Можливість тиску з боку постачальників. Здатність постачальників добиватися вигідних умов від клієнтів зумовлена тим, що вони мають можливість підвищити ціни на свої поставки, знизити якість або обмежити обсяг товарів, які призначені для конкретного клієнта. Сильні постачальники можуть вплинути на рентабельність продукції клієнтів, якщо ті, в свою чергу, не в змозі компенсувати підвищення витрат шляхом підняття ціни.