ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.11.2024

Просмотров: 227

Скачиваний: 0

СОДЕРЖАНИЕ

12.1. Макроэкономика и ее цели

И особенности макроэкономического

Сходства и отличия системы национальных счетов от баланса народного хозяйства

12.3. Основные показатели системы национальных счетов

Понятие совокупного спроса. Кривая спроса, закон совокупного спроса

13.3. Макроэкономическое равновесие

13.4. Другие модели макроэкономического равновесия

13.5. Потребление, сбережения, инвестиции

Глава 14. Экономический рост и цикличность экономического развития

14.1. Экономический рост: сущность, цели и типы

Динамика роста ввп за 2003—2007 гг.

14.2. Факторы экономического роста

14.3. Цикличность экономического развития

Глава 16. Денежно-кредитная система и денежно-кредитная политика государства

16.1. Денежное обращение и равновесие на денежном рынке

16.2. Денежные системы. Денежная система российской федерации

16.3. Кредитная система и ее структура

16.4. Денежно-кредитная политика государства

17.1. Необходимость и сущность финансов

17.2. Финансовая система государства и ее структура

3) Сбор с физических лиц, занимающихся предпринимательской деятельностью;

18.1. Основные понятия рынка ценных бумаг

18.3. Торговля «с прилавка» и фондовая биржа

Глава 19. Макроэкономическая нестабильность и социальная защищенность

19.1. Инфляция и система антиинфляционных мер

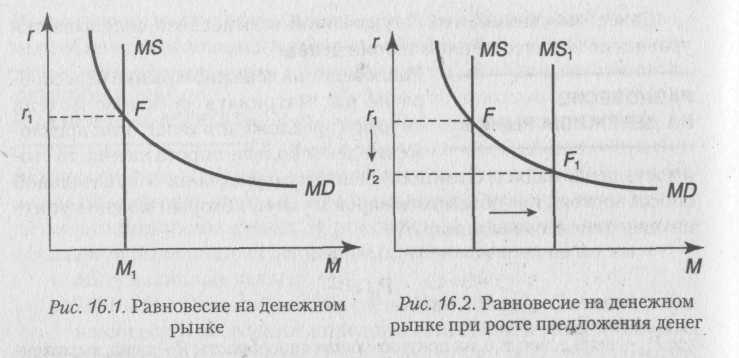

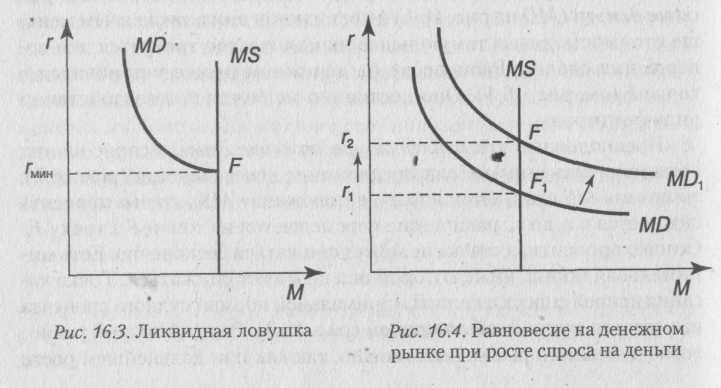

Предположим, что меняется предложение денег, а спрос на них остается неизменным. Если предложение денег выросло (рис. 16.2), то кривая MS сдвигается вправо в положение MS1, ставка процента снижается с r1 до г2, равновесие перемещается из точки F b точку F1 . Однако процентная ставка не может снижаться бесконечно. Есть минимальная норма, ниже которой она не может снижаться. Точка касания кривой спроса и кривой минимальной нормы ссудного процента называется ликвидной ловушкой (рис. 16.3). За этой точкой равновесие денежного рынка невозможно, так как при дальнейшем росте

предложения денег норма ссудного процента не будет снижаться. А увеличение количества денег в обращении будет приводить к инфляции. Выход из ликвидной ловушки возможен только силами государства с использованием активной финансовой политики. Если увеличивается спрос на деньги, а предложение остается неизменным (рис. 16.4), то кривая MD сдвигается вправо в положение MD1 а процентная ставка увеличивается с г1 до г2. Это может произойти, например, в результате роста номинального ВВП: спрос на деньги увеличивается, и процентная ставка, т. е. цена денег, возрастает при неизменности их предложения.

16.2. Денежные системы. Денежная система российской федерации

ДЕНЕЖНАЯ СИСТЕМА И ЕЕ ТИПЫ

Денежная система — это форма организации денежного обращения в стране, которая сложилась исторически и закреплена национальным законодательством.

Выделяют два типа денежных систем (в зависимости от того, в какой форме функционируют деньги):

1. Система металлического обращения, при которой обращаются деньги из благородных металлов и выполняют все свои функции, а кредитные деньги размениваются на металл. В условиях системы металлического обращения обеспечивалась стабильная покупательная способность денег. Но была и негативная сторона: периодически возникал дефицит платежных средств. В 30-х гг. XX в. во всех странах мира за исключением США был отменен обмен бумажных денег на золото (доллар перестал обмениваться на золото в 1971 г.).

2. Система обращения кредитных и бумажных денег, при которой золото вытесняется из обращения, начинает функционировать с середины 30-х гг. XX в. Для нее характерны следующие черты:

• вытеснение золота из внутреннего и внешнего обращения (оно оседает в золотых резервах). При этом золото продолжает выполнять функцию сокровищ;

• выпуск наличных и безналичных денежных знаков на основе кредитных операций банков;

• развитие безналичного денежного оборота и сокращение наличного;

• создание механизмов денежно-кредитного регулирования со стороны государства.

В настоящее время денежная система России функционирует в соответствии с Федеральным законом «О Центральном банке РФ (Банке России)» от 12 апреля 1995 г. На территории России в обращении находятся наличные деньги в форме банкнот и монет, а также безналичные деньги в виде средств на счетах кредитных учреждений. В качестве платежных документов для безналичных расчетов используются платежные поручения, расчетные чеки, аккредитивы, платежные требования-поручения, утвержденные Банком России.

ЭЛЕМЕНТЫ ДЕНЕЖНОЙ СИСТЕМЫ

В экономике выделяют следующие эле менты денежной системы:

1. Название денежной единицы. В любой стране название денежной единицы устанавливается законодательно. Денежная единица делится на мелкие, пропорциональные части, например, 1 доллар США равен 100 центам, 1 английский фунт стерлингов — 100 пенсам, 1 рубль — 100 копейкам.

2. Масштаб цен. В настоящее время официальный масштаб цен утратил свой экономический смысл. Теперь он складывается стихийно и служит для соизмерения стоимостей товаров посредством цены (подробнее см. гл. 3).

3. Виды денег и денежных знаков, находящихся в обращении. К основным видам денежных знаков относятся:

• банкнота — вид денежных знаков, выпускаемых Центральным банком на основе учета векселей. Наряду с векселями обеспечением банкнот было золото, находившееся в распоряжении Центрального банка. Двойное обеспечение придавало банкнотам высокую устойчивость и надежность. Банкноты выпускаются строго определенного достоинства. Так, в США — это 1, 5, 10, 20, 50, 100 долларов, в Великобритании — 1, 5, 10, 20 и 50 фунтов стерлингов, в России — 10, 50, 100, 500, 1000 и 5000 рублей, в странах зоны евро — 5, 10, 20, 50, 100, 200, 500 евро;

• казначейские билеты — бумажные деньги, выпускаемые непосредственно государственным казначейством, как правило, для покрытия дефицита государственного бюджета. Они никогда не обеспечивались драгоценными металлами и не обменивались на золото или серебро. После отмены золотого стандарта разница между казначейскими билетами и банкнотами практически стерлась. Сейчас в России функционируют наличные деньги в виде банкнот и монет;

• разменная монета — слиток металла установленной законом формы и веса, служащий в качестве разменных денег.

4. Эмиссионная система также относится к элементам денежной системы. Она представляет собой порядок выпуска и обращения кредитных и бумажных денег, установленный законом. Банковские билеты, в виде которых выступают кредитные и бумажные деньги, выпускаются Центральным банком, а казначейские билеты и монеты — казначейством. В России с 1925 г. эмиссия казначейских билетов была передана в ведение Госбанку СССР, а казначейский характер сохранился только для эмиссии металлических монет.

5. Денежное регулирование — комплекс мер государственного воздействия на объем денежной массы.

16.3. Кредитная система и ее структура

Кредитная система — это совокупность кредитных институтов, создающих, аккумулирующих и предоставляющих денежные средства в соответствии с принципами кредитования. Она состоит из:

• банковской системы;

• специализированных кредитно-финансовых институтов (инвестиционных, страховых компаний, пенсионных и благотворительных фондов, кредитных кооперативов и т. д.).

Основное внимание мы уделим банковской системе, но прежде выясним, что представляет собой кредит.

-------------------- Кредит — это система денежных отношений, скла-

КРЕДИТ дывающихся по поводу мобилизации свободных де-

И ЕГО ВИДЫ нежных средств предприятий, организаций и насе-

-------------------- ления и их предоставления на условиях срочности,

возвратности и платности.

К основным принципам кредитования относятся:

1) срочность кредита, т. е. кредит предоставляется на определенный срок;

2) платность кредита. Если лицо берет ссуду, то за нее он платит процент — кредитную ставку; если лицо вкладывает свои деньги в банк, то получает за это процент по депозиту. Разница между кредитной и депозитной ставкой называется банковской маржей. Банковская маржа является одним из основных видов доходов банка. Банковская прибыль формируется также и за счет комиссионных сборов за банковские услуги;

3) возвратность кредита подразумевает, что кредит должен быть возвращен в строго установленный срок. В качестве обеспечения своевременного возврата кредита банки принимают залог, гарантии, поручительства и обязательства. В то же время банки могут принимать решения о предоставлении кредита без обеспечения, или бланкового кредита;

4) целевой характер кредита, т. е. кредит выдается под определенные потребности.

Кредит можно классифицировать по ряду признаков:

• по срокам кредит бывает краткосрочный — до 1 года (может выдаваться на 30, 60,90 дней и т. д.), среднесрочный — от 1 года до 5—7 лет, долгосрочный — свыше 7 лет;

• по размерам различают мелкий, средний и крупный кредит. Для банка и клиента это определяется индивидуально в зависимости от финансовых возможностей каждого;

• по видам обеспеченности кредит подразделяется на обеспеченный и необеспеченный, т. е. бланковый;

• по видам кредиторов различают государственный, банковский и коммерческий кредит;

• по видам заемщиков кредит бывает персональный (выдается частному лицу), сельскохозяйственный, промышленный, государственный и т. д.;

• по использованию кредит подразделяется на потребительский, инвестиционный, для устранения временных финансовых затруднений, экспортный или импортный, на операции с ценными бумагами и т. д.

Роль кредита проявляется в обеспечении бесперебойности, непрерывности процесса воспроизводства, ускорении оборота материальных ценностей и денежных средств, ограничении использования наличных денег в обращении.

-------------------------------------- Банковская система, как мы уже вы-

БАНКОВСКАЯ СИСТЕМА яснили, является основным состав-

РОССИЙСКОЙ ФЕДЕРАЦИИ ным элементом кредитной системы

—------------------------------------ страны.

Банк — финансовое учреждение, созданное для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. В странах с рыночной экономикой банк и его филиалы являются юридическими лицами. Кроме того, имеются еще представительства, агентства и отделения банков, которые таковыми не являются.

В настоящее время в России функционирует двухуровневая банковская система.

1. Первый уровень образует Центральный банк Российской Федерации, или Банк России, основными функциями которого являются:

• денежная эмиссия;

• регулирование денежного обращения, а также реализация официальной денежно-кредитной и валютной политики;

293

• осуществление общего надзора за деятельностью кредитно-финансовых учреждений и исполнением финансового законодательства;

• предоставление кредитов коммерческим банкам в качестве кредитора в последней инстанции;

• выполнение функции агента правительства, к которым относятся выпуск и погашение государственных ценных бумаг, управление счетами правительства, осуществление государственных зарубежных финансовых операций и т. п

2. Второй уровень банковской системы составляют коммерческие банки. Они могут создаваться в форме акционерного общества, общества с ограниченной ответственностью, с участием иностранного капитала, иностранные и др. По видам операций коммерческие банки бывают универсальные и специализированные. К основным типам коммерческих банков относятся: