ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.11.2024

Просмотров: 118

Скачиваний: 0

СОДЕРЖАНИЕ

12.1. Макроэкономика и ее цели

И особенности макроэкономического

Сходства и отличия системы национальных счетов от баланса народного хозяйства

12.3. Основные показатели системы национальных счетов

Понятие совокупного спроса. Кривая спроса, закон совокупного спроса

13.3. Макроэкономическое равновесие

13.4. Другие модели макроэкономического равновесия

13.5. Потребление, сбережения, инвестиции

Глава 14. Экономический рост и цикличность экономического развития

14.1. Экономический рост: сущность, цели и типы

Динамика роста ввп за 2003—2007 гг.

14.2. Факторы экономического роста

14.3. Цикличность экономического развития

Глава 16. Денежно-кредитная система и денежно-кредитная политика государства

16.1. Денежное обращение и равновесие на денежном рынке

16.2. Денежные системы. Денежная система российской федерации

16.3. Кредитная система и ее структура

16.4. Денежно-кредитная политика государства

17.1. Необходимость и сущность финансов

17.2. Финансовая система государства и ее структура

3) Сбор с физических лиц, занимающихся предпринимательской деятельностью;

18.1. Основные понятия рынка ценных бумаг

18.3. Торговля «с прилавка» и фондовая биржа

Глава 19. Макроэкономическая нестабильность и социальная защищенность

19.1. Инфляция и система антиинфляционных мер

--------------------------------------— Субъектами (проводниками) денежно-

ОСНОВНЫЕ ЦЕЛИ кредитной политики, призванной регу-

И МЕТОДЫ ДЕНЕЖНО- лировать денежное обращение, является КРЕДИТНОЙ ПОЛИТИКИ центральный банк страны и коммерчес

------------------------------------ кие банки, а объектом — спрос и предложение на денежном рьрке. Высшая цель государственной денежно-кредитной политики заключается в обеспечении стабильности цен, эффективной занятости, росте реального объема ВВП и обеспечении устойчивого платежного баланса (мы помним, что эти цели образуют «магический четырехугольник» целей). Мероприятия для достижения этих целей осуществляются довольно медленно, и рассчитаны они на годы. В связи с этим текущая денежно-кредитная политика ориентируется на более конкретные и доступные цели, например, на фиксирование количества денег, находящихся в обращении, определение уровня обязательных резервов, изменение ставки рефинансирования коммерческих банков и т. п.

В рамках денежно-кредитной политики применяются методы прямого и косвенного регулирования денежно-кредитной системы. Прямые методы имеют характер административных мер в форме различных директив центрального банка, касающихся, например, объема прироста денежной массы и ее компонентов, лимитов кредитования, регулирования процентной ставки и т. д. Эти методы в современной рыночной экономике могут использоваться только в качестве краткосрочного инструмента в особо тяжелые периоды экономической жизни страны. Косвенные методы регулирования денежно-кредитной сферы воздействуют на экономику с помощью рыночных механизмов. Их называют основными инструментами денежно-кредитной политики. В переходных экономиках, особенно на первых этапах преобразований, используются как прямые, так и косвенные методы.

---------------------------------------- Прежде чем перейти к рассмотрению

ДЕНЕЖНЫЙ (БАНКОВСКИЙ) инструментов денежно-кредитной МУЛЬТИПЛИКАТОР политики, мы посмотрим, как же бан

---------------------------------------------— ки «делают» деньги, т. е. каким образом происходит увеличение или уменьшение денежной массы в обращении, когда деньги дополнительно не печатаются. Этот процесс происходит вследствие действия мультипликационного эффекта.

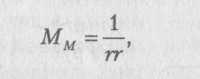

Денежный мультипликатор — коэффициент, показывающий, во сколько раз увеличивается денежная масса по сравнению с первоначальным вкладом. Это величина, обратно пропорциональная норме обязательных резервов:

Допустим, что продавец (клиент 1), получив деньги за товар 100 тыс. руб., полностью кладет их на свой счет в банке 1. Норма обязательных резервов — 20%. Тогда банк 1, получив 100 тыс. руб., 20 тыс. руб. должен оставить в виде обязательных резервов, а на 80 тыс. руб. выдает ссуду клиенту 2. Клиент 2, получив кредит 80 тыс. руб., купил товары на эту сумму. Продавец, получив деньги, кладет их на свой счет в банк 2. Банк 2, получив 80 тыс. руб., 20% (16 тыс. руб.) оставляет в виде обязательных резервов, а на 64 тыс. руб. выдает кредит клиенту 3, который также купил товары на эту сумму, а продавец положил их на свой счет в банк 3. Банк 3 оставил в виде обязательных резервов 20% (12,8 тыс. руб.), а остальные деньги (51,2 тыс. руб.) выдает в кредит клиенту 4 и т. д. Таким образом, все вместе банки смогли выдать денег значительно больше, чем принес в банк 1 самый первый вкладчик. Денежная масса увеличится до 500 тыс. руб. Денежный мультипликатор в данном призере равен: 1/0,2 = 5. Так банки «делают» деньги, используя кредит.

-------------------------------------—----— Каким же образом центральный

ОСНОВНЫЕ ИНСТРУМЕНТЫ банк может воздействовать на ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ количество денег в обращении?

-----------------■---------------------------- В современной рыночной экономике используются следующие инструменты регулирования денежной массы в обращении (направления денежно-кредитной политики):

/. Операции на открытом рынке. В настоящее время в мировой экономической практике это — основной инструмент денежно-кредитной политики. Путем покупки или продажи на открытом рынке государственных ценных бумаг центральный банк может осуществлять либо вливание денег в кредитную систему государства, либо их изъятие. Операции на открытом рынке проводятся центральным банком обычно совместно с группой крупных банков и других финансово-кредитных учреждений. Итак, на денежном рынке наблюдается излишек денежной массы в обращении. Тогда центральный банк продает ценные бумаги на открытом рынке коммерческим банкам, выплачивая по ним высокий процент. Банки скупают ценные бумаги, а центральный банк получает деньги. Денег у банков становится меньше, их предложение уменьшается (через банковский мультипликатор), и процентная ставка повышается. Инвестиции сокращаются, что приводит к уменьшению роста ВВП в пропорции, равной мультипликатору инвестиций. Такая политика проводится при «перегреве» экономики, когда надо ее «охладить» и не допустить повышения цен. Механизм может работать и в обратном направлении: если на денежном рынке наблюдается недостаток денежных средств, то центральный банк начинает скупать ценные бумаги у банков по выгодному для них курсу. Количество денег в банках увеличивается, их предложение возрастает (через механизм действия денежного мультипликатора), и процентная ставка уменьшается. Инвестиции увеличиваются, что приводит к росту ВВП. Такая политика проводится при «переохлаждении» экономики и называется «кредитной экспансией». В результате экономика «подогревается» за счет дополнительного количества денежной массы.

2. Изменение учетной ставки или ставки рефинансирования, или дисконтная политика. Ставка рефинансирования — это процент, под который центральный банк предоставляет кредиты коммерческим банкам, выступая как кредитор в последней инстанции. Учетная ставка — процент, по которому центральный банк учитывает векселя коммерческих банков. Ставка рефинансирования устанавливается центральным банком. Уменьшение ее делает кредиты для коммерческих банков привлекательными, количество денег у банков увеличивается, денежное предложение (через механизм банковского мультипликатора) увеличивается. Наоборот, увеличение ставки рефинансирования делает кредиты невыгодными, и банки требуют обычно досрочного возврата выданных ими ссуд. Предложение денег уменьшается. Сейчас Банк России снизил ставку рефинансирования с 9% до 7% годовых. Разница между ставкой рефинансирования и рыночной ставкой процента сохраняется на невысоком уровне (плюс-минус 0,5%), так как если бы она была значительно ниже, то банки старались бы получить у центрального банка дешевые кредиты, чтобы купить на эти средства ценные бумаги, приносящие более высокие доходы. Среди инструментов монетарной политики дисконтная политика занимает второе по значению место после операций на открытом рынке и проводится обычно в сочетании с деятельностью центрального банка на открытом рынке.

3. Изменение обязательного уровня резервов. В случае если центральный банк дает прямое указание на изменение обязательной доли резервов, тогда их увеличение будет приводить к сокращению денежного предложения (через действие банковского мультипликатора), а сокращение — к увеличению. По мнению специалистов, этот инструмент является самым мощным, но норма обязательных резервов часто не изменяется, поскольку центральный банк заинтересован в том, чтобы коммерческие банки сохраняли устойчивое положение.

Кроме этих традиционных направлений денежно-кредитной политики центральный банк также управляет наличной денежной массой (регулирует обращение наличных денег, эмиссию, организацию их обращения и изъятия из обращения). Помимо этого центральный банк осуществляет валютное регулирование. Под ним понимается управление валютными потоками и внешними платежами, а также формирование валютного курса национальной валюты. Эффективной системой валютного регулирования является валютная интервенция. За счет золотовалютных резервов центральный банк покупает или продает иностранную валюту. Продавая иностранную валюту, центральный банк увеличивает ее предложение, что ведет к повышению курса национальной валюты. Для снижения курса национальной валюты он скупает иностранную, увеличивая тем самым спрос на нее.

Вопросы для повторения

Что такое денежная масса и из каких агрегатов она состоит? По какому критерию различаются денежные агрегаты?

В чем сущность закона денежного обращения? Какуда связь выражает уравнение количественной теории денег?

Как устанавливается ра'вновесие на денежном рынке, и как оно изменяется под воздействием изменения предложения денег и спроса на них? Что представляет собой ликвидная ловушка?

В чем сущность денежной системы и какие типы денежных систем вам известны?

Назовите основные элементы денежной системы и кратко охарактеризуйте их.

Что такое кредитная система и какова ее структура? В чем сущность кредита, каковы его принципы и виды? Каковы основные функции Банка России и коммерческих банков? Назовите основные банковские операции.

Чем отличается двухуровневая банковская система от децентрализованной банковской системы?

Каковы основные положения кейнсианской и монетаристской теории денег?

В чем сущность денежно-кредитной политики? Каковы ее объект, субъекты и основные цели?

Что такое денежный (банковский) мультипликатор и каков механизм его действия? Перечислите основные направления денежно-кредитной политики.

.

Глава 17. Финансовая система

И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА

В данной главе мы рассмотрим круг вопросов, связанных с финансовой системой и финансовой политикой государства. Для этого сначала выясним, что же представляют собой финансы, каковы их функции, и чем вызвана необходимость их существования. Затем рассмотрим структуру финансовой системы, а также бюджетную и фискальную политику государства, представляющие собой два взаимосвязанных направления финансовой политики.

17.1. Необходимость и сущность финансов

ФИНАНСЫ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ

Финансы существуют потому, что сохраняются товарно-денежные отношения, а там, где имеются товарно-денежные отношения, производство, распределение и использование созданного продукта осуществляется посредством финансов. Термин «финансы» возник в XIII—XV вв. в торговых городах Италии. В это время уже существовали государства, деньги, товарно-денежные отношения. Изначально данный термин означал любой денежный платеж. В дальнейшем содержание данного термина менялось. Что же такое финансы? В выражении «Финансы поют романсы» под финансами следует понимать деньги. Но финансы — это не деньги. Финансовые отношения — это денежные отношения, но не всякие денежные отношения представляют собой финансовые отношения. Сюда не входят денежные средства, которые обслуживают личное потребление и обмен — розничный товарооборот, процессы купли-продажи между отдельными людьми, акты дарения, получение денег по наследству. Финансы обладают таким признаком, по которому их можно безошибочно выделить среди других денежных отношений: они всегда опосредованы правовыми актами, регулирующими денежные отношения. Нефинансовые денежные отношения правовыми актами не регулируются. Финансы как экономическая категория выражают производственные отношения (денежные отношения), связанные с образованием, распределением и использованием централизованных и децентрализованных фондов денежных средств. То есть финансовые отношения охватывают две сферы. Первая — это та, в которой экономические денежные отношения связаны с формированием и использованием централизованных денежных фондов государства, аккумулируемых в государственной бюджетной системе и государственных внебюджетных фондах. Вторая сфера — та, в которой денежные отношения опосредуют кругооборот денежных фондов предприятий. Таким образом, финансирование различают по источникам образования: