Файл: Взаимодействие таможенных органов и бизнесструктур при предоставлении.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 2745

Скачиваний: 4

СОДЕРЖАНИЕ

ГЛАВА 1. ПРЕДОСТАВЛЕНИЕ КОММЕРЧЕСКИХ ТАМОЖЕННЫХ УСЛУГ В ЕАЭС

1.1. Становление и развитие термина «услуга»

Сущность термина «коммерческие таможенные услуги»

Статистика деятельности в сфере оказания коммерческих

Информационное обеспечение организации коммерческих таможенных услуг

ГЛАВА 2. ОРГАНИЗАЦИЯ ПОСРЕДНИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ ТАМОЖЕННЫХ УСЛУГ

Необходимость организации посреднической деятельности в таможенной сфере в современных условиях

Особенности организации взаимодействия таможенных органов с таможенными посредниками

ГЛАВА 3. ОРГАНИЗАЦИЯ ВЗАИМОДЕЙСТВИЯ ТАМОЖЕННЫХ ОРГАНОВ И БИЗНЕС-СООБЩЕСТВА

Взаимодействие таможенных органов и бизнес-структур при выпуске товаров

Проблемы организации системы коммерческих таможенных услуг в международных цепях поставок

Анализ деятельности Государственного таможенного комитета Республики Беларусь по направлению

взаимодействия с бизнес-сообществом

5.2. Проблемные вопросы, выявленные при анализе деятельности таможенных органов Евразийского

Цифровизация в информационном взаимодействии таможенных органов и участников ВЭД

направлению взаимодействия с бизнес-сообществом

-

анализ причин и мотивов выхода на внешний рынок вообще и на дан- ный зарубежный рынок в частности; -

изучение условий работы на зарубежном рынке; -

изучение системы государственного регулирования внешнеэкономи- ческой деятельности;

Глава2.Организацияпосредническойдеятельностивсферетаможенныхуслуг

-

оценка наличия компетентных кадров в области внешнеэкономиче- ских операций на соответствующих зарубежных рынках; -

разработка долгосрочных и (или) среднесрочных рыночных стратегий проникновения на зарубежные рынки и составление бизнес-планов внешне- экономических проектов.

в) транспортно-экспедиторские услуги.

Транспортно-экспедиторские услуги – это услуги по организации пере- возки груза, заключению договоров перевозки груза, обеспечению отправки и получения груза, а также иные услуги, связанные с перевозкой груза.

К наиболее распространенным транспортно-экспедиторским услугам относятся:

-

консультирование при выборе вида и средства транспорта с точки зрения его удобства, скорости, стоимости и сохранности доставки груза; -

консультирование по маршруту перевозки, виду сообщения, транс- портным условиям контракта по базисам поставки товара; -

организация доставки груза со склада отправителя на железнодорож- ную станцию, в порт, аэропорт (т.е. до магистрального транспорта) или со станции, из порта, аэропорта до склада получателя; -

упаковка и переупаковка, маркировка и перемаркировка; -

посредничество в заключении грузовладельцем договоров с перевоз- чиками, складскими компаниями, портами, страховыми фирмами и вообще с любыми предприятиями, участвующими в процессе доставки товара; -

оказание помощи грузовладельцам или выполнение по поручению грузовладельцев таможенных, санитарных, карантинных, ветеринарных и других операций, связанных с доставкой товаров; -

передача груза перевозчику или его грузовому агенту (порту, приста- ни, станции) с оформлением приемо-сдаточной, перевозочной и прочей не- обходимой документации; -

организация хранения груза на складах (возможно, на собственном складе); -

организация или выполнение собственными средствами погрузочно- разгрузочных работ при погрузке, выгрузке или перевалке груза; -

прием груза в пункте назначения от перевозчика или его грузового агента. Проверка числа мест, веса, состояния тары и упаковки, а иногда и ка- чества самого груза с привлечением для этого экспертов (сюрвейеров); -

оформление претензионной документации (коммерческих актов о не- достатках, излишках, повреждении груза и тары, пересортице и т.д.) сов- местно с перевозчиками или их грузовыми агентами; -

производство расчетов за перевозку и погрузочно-разгрузочные рабо- ты в пунктах отправления и назначения груза.

г) услуги по выполнению таможенных формальностей.

Как известно, товары, перемещаемые через таможенную границу, под- вергаются определенным таможенным операциям и процедурам.

-

Необходимостьорганизациипосредническойдеятельностивтаможеннойсфере…

Согласно формулировке ФТС РФ на официальном сайте под таможен- ными операциями понимаются отдельные действия, совершаемые лицами и таможенными органами в целях обеспечения соблюдения таможенного зако- нодательства Таможенного союза.

Таможенное оформление представляет собой совокупность таможен- ных операций в отношении товаров и транспортных средств, перемещаемых через таможенную границу. Порядок и технологии производства таможенно- го оформления устанавливаются в зависимости от следующего:

-

вида товаров, перемещаемых через таможенную границу РФ (това- ры, подвергающиеся быстрой порче, живые животные, радиоактивные и де- лящиеся материалы, товары двойного применения, подлежащие экспортному контролю, драгоценные металлы и драгоценные камни, а также ряд других товаров); -

вида транспорта, используемого для перемещения товаров через та- моженную границу (автомобильный транспорт, морской (речной) транспорт, воздушный транспорт, железнодорожный транспорт, трубопроводный транс- порт и линии электропередачи); -

категорий лиц, перемещающих товары и транспортные средства.

Если рассматривать категорию посредника в сфере таможенных услуг в аспекте деятельности в области таможенного дела, то можно выделить та- моженного представителя, таможенного перевозчика, владельца склада вре- менного хранения, владельца таможенного склада, владельца магазина бес- пошлинной торговли. Если же речь идёт об организации внешнеэкономиче- ских связей, при которой стороны сделки или правовых отношений разделе- ны третьей стороной, то к числу таможенных посредников следует относить таможенных представителей, таможенных перевозчиков, владельцев складов временного хранения, владельцев таможенных складов и владельцев свобод- ных складов.

Помимо этого, в качестве специализированных посредников в сфере таможенных услуг могут выступать банки, различные небанковские кредит- ные и страховые организации, берущие на себя обеспечение уплаты и/или уплату таможенных платежей, а также страхование возможных рисков.

Основная цель использования посредников – повышение экономиче- ской целесообразности и эффективности внешнеторговых операций.

Следует учитывать, что в международном логистическом процессе, ко- торый осуществляется транспортно-экспедиторскими компаниями путём пе- ресечения границы Российской Федерации, где задействованы различные государственные и коммерческие структуры, роль таможенного посредниче- ства наиболее ярко выражена и важна, способствуя тем самым эффективной и организованной форме сотрудничества между таможенными органами и участниками внешнеэкономической деятельности. Совершенствование та- моженного обслуживания напрямую зависит от повышения уровня качества предоставляемых таможенных услуг с учетом интересов участников между- народной экономической деятельности. Качество предоставляемых услуг од-

Глава2.Организацияпосредническойдеятельностивсферетаможенныхуслуг

нозначно является важнейшим стратегическим показателем конкурентоспо- собности и основой улучшения экономического положения посреднических структур, функционирующих в сфере таможенного дела.

- 1 2 3 4 5 6 7 8 9 10 ... 25

Особенности организации взаимодействия таможенных органов с таможенными посредниками

Вопросы эффективного взаимодействия таможни и бизнеса сегодня выходят на одно из первых мест. Взаимодействие таможенных органов и участников ВЭД преследует единую цель – минимизацию издержек на реа- лизацию таможенных операций при обеспечении норм, установленных та- моженным законодательством.

Осуществление взаимодействия таможенных органов и участников внешнеэкономической деятельности необходимо на всех этапах осуществле- ния таможенного контроля. До пересечения границы ЕАЭС это предвари- тельное информирование, консультирование, круглые столы, на границе – удаленный выпуск, осуществление таможенного контроля, таможенные опе- рации, списание платежей, после пересечения границы –круглые столы, под- тверждение выполнения обязательств. Взаимодействие должно осуществ- ляться с применением информационных технологий, которые позволят сни- зить влияние субъектных факторов, а следовательно, коррупционную состав- ляющую.

Как представляется, для максимального содействия бизнес-инициати- вам таможенное дело в России должно строиться на следующих принципи- альных положениях:

-

понятность (что предполагает сформулированные точно и ясно требо- вания); -

доступность (в том числе пропаганда правил и норм, легкий поиск информации); -

активность государственных органов; -

применение современных технических средств и методов контроля; -

изучение международного опыта (что подразумевает не только быть в курсе международных событий, но и осуществить бенчмаркинг управления в других странах); -

связи с постоянными декларантами (девизом деятельности ФТС с по- стоянными «клиентами» мог бы стать такой: «Простые процедуры для пра- вильных пользователей»); -

внедрение онлайн-решений; -

опросы пользователей.

Таким образом, особенностью системы взаимодействия таможенных органов и участников внешнеэкономической деятельности является объек- тивная необходимость сотрудничества во всех таможенных вопросах, начи-

2.4.Особенностиорганизациивзаимодействиятаможенныхорганов…

ная от этапа до пересечения границы ЕАЭС (взаимодействие может иметь характер предварительного информирования, консультирования, круглых столов), на границе (взаимодействие может иметь форму удаленного выпус- ка, осуществления таможенного контроля, таможенных операций, списания платежей), после пересечения границы (взаимодействие может иметь форму круглого стола, подтверждения выполнения обязательств).

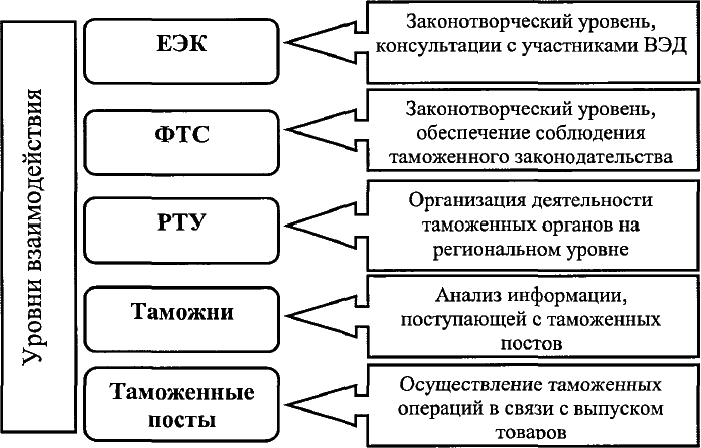

«Исследователями в области таможенного дела разработана концепту- альная модель взаимодействия таможенных органов и участников ВЭД»55. На каждом уровне осуществляются операции по взаимодействию таможенных органов и участников ВЭД (рис. 2.4).

На осуществление взаимодействия влияет, в том числе и то, на какой стадии транспортировки грузов происходят таможенные операции. Направ- ления, вопросы взаимодействия, их масштаб представлены на рис. 2.5.

В структуре ФТС существует отдел взаимодействия с деловыми круга- ми. В его рамках происходит взаимодействие с участниками ВЭД в следую- щих формах:

-

Экспертно-консультативный совет по таможенной политике при ФТС России; -

Консультативный совет по иностранным инвестициям в России (да- лее КСИИ); -

Рабочая группа по совершенствованию таможенного законодатель- ства КСИИ; -

консультации по проектам нормативных правовых актов.

55 Шкуренко Е.К. Совершенствование взаимодействие таможенных органов и участников ВЭД при проведе- нии таможенного контроля товаров [Текст] / Е.К. Шкуренко. – Автореферат дис. – М.: Издательство Россий- ской таможенной академии, 2013. С. 16.

Глава2.Организацияпосредническойдеятельностивсферетаможенных