Файл: Взаимодействие таможенных органов и бизнесструктур при предоставлении.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 2746

Скачиваний: 4

СОДЕРЖАНИЕ

ГЛАВА 1. ПРЕДОСТАВЛЕНИЕ КОММЕРЧЕСКИХ ТАМОЖЕННЫХ УСЛУГ В ЕАЭС

1.1. Становление и развитие термина «услуга»

Сущность термина «коммерческие таможенные услуги»

Статистика деятельности в сфере оказания коммерческих

Информационное обеспечение организации коммерческих таможенных услуг

ГЛАВА 2. ОРГАНИЗАЦИЯ ПОСРЕДНИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ ТАМОЖЕННЫХ УСЛУГ

Необходимость организации посреднической деятельности в таможенной сфере в современных условиях

Особенности организации взаимодействия таможенных органов с таможенными посредниками

ГЛАВА 3. ОРГАНИЗАЦИЯ ВЗАИМОДЕЙСТВИЯ ТАМОЖЕННЫХ ОРГАНОВ И БИЗНЕС-СООБЩЕСТВА

Взаимодействие таможенных органов и бизнес-структур при выпуске товаров

Проблемы организации системы коммерческих таможенных услуг в международных цепях поставок

Анализ деятельности Государственного таможенного комитета Республики Беларусь по направлению

взаимодействия с бизнес-сообществом

5.2. Проблемные вопросы, выявленные при анализе деятельности таможенных органов Евразийского

Цифровизация в информационном взаимодействии таможенных органов и участников ВЭД

направлению взаимодействия с бизнес-сообществом

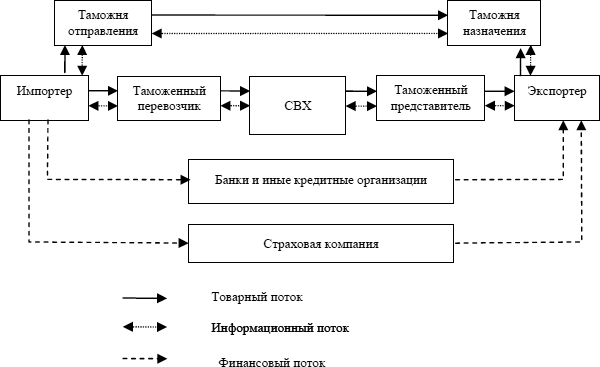

На основе косвенного метода в таможенной сфере в осуществлении внешнеторговой сделки могут принимать участие следующие организации: таможенные органы, таможенный представитель, склад временного хранения (СВХ), таможенный склад, свободный склад, таможенный перевозчик, стра- ховые компании, банки и иные кредитные организации.

При этом следует иметь в виду, что банки и иные кредитные организа- ции, а также страховые компании не принимают непосредственного участия в товародвижении, а обеспечивают реализацию следующих функций: стра- ховые компании осуществляют страхование грузов и транспортных средств, банки и иные кредитные организации обеспечивают уплату таможенных пла- тежей. Вышеперечисленные организации предоставляют также в качестве обеспечения уплаты таможенных платежей банковские гарантии. Таким об- разом, данные организации способствуют осуществлению внешнеторговой сделки, что позволяет рассматривать их в качестве посредников в таможен- ной сфере.

«Логистический подход к деятельности органов околотаможенной ин- фраструктуры, на примере склада временного хранения (рис.18), состоит в управлении движением товаров и грузов на территории складского хозяй- ства. Объектом логистики складирования выступают импортируемые либо экспортируемые грузы во время их складирования, обработки и упаковки»49.

49 Андрианов А.Ю. Использование логистических подходов в управлении складом временного хранения //

Вестник университета. СПб. 2016. С. 52–55.

Глава2.Организацияпосредническойдеятельности

всферетаможенныхуслуг

Рис.2.1.Примерсхемыдвижениялогистическихпотоковвтаможеннойсфере

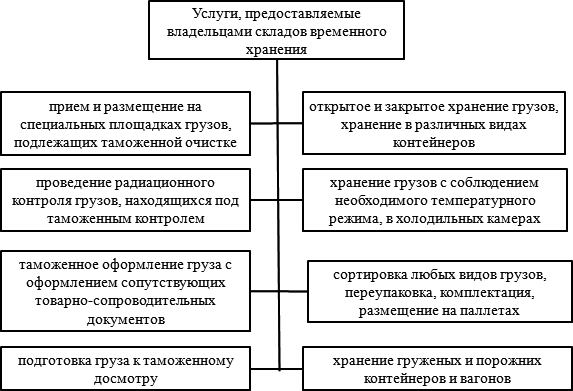

Владельцы таможенных складов и складов временного хранения, как правило, предлагают следующий перечень услуг, представленных на рис. 2.2.

Рис.2.2.Услуги,предоставляемыевладельцамискладоввременногохранения

Логистические функции складов осуществляются в процессе выполне- ния отдельных логистических операций. Функции склада временного хране- ния: контроль приемки, размещения и выдачи товара; обработка по принципу

-

Понятиеивидыпосредническойдеятельностивсферетаможенныхуслуг

FIFO, FEFO в соответствии с длительностью хранения, номером лота, срока- ми коммерциализации и т.д.; подлинное назначение заданий для каждого по- грузчика; радио связь и двойная проверка заданий по передвижению груза; оптимизация маршрутов передвижения погрузчиков на территории термина- ла; непосредственная обработка информации, идущей с персональных тер- миналов; подготовка отчетов (по стоку, по грузообороту, по входу/выходу, по движению товара за период и др.); отчеты показателей KPI.

Таким образом, компании, осуществляющие свою деятельность в та- моженной сфере и, по сути, являющиеся неотъемлемой частью таможенной инфраструктуры в целом, называются в экономической литературе таможен- ными посредниками и занимают особое место.

-

Нормативно-правовые акты, регламентирующие посредническую деятельность в сфере таможенных услуг

В Российской Федерации институт таможенных представителей (бро- керов) существует сравнительно недавно, но тем не менее имеет тенденцию к расширению каждый год.

В настоящее время деятельность таможенных представителей регла- ментируется Таможенным кодексом Евразийского Экономического союза, вступившим

в силу 1 января 2018 г., и Федеральным законом от 03.08.2018

№ 289-ФЗ «О таможенном регулировании в Российской Федерации и о вне- сении изменений в отдельные законодательные акты Российской Федера- ции».

Согласно Статье 397. Деятельность в сфере таможенного дела. ТК ЕАЭС: «Деятельностью в сфере таможенного дела является деятельность лиц государств-членов, связанная с оказанием услуг в качестве таможенных представителей, таможенных перевозчиков, владельцев складов временного хранения, владельцев таможенных складов, владельцев свободных складов и владельцев магазинов беспошлинной торговли, контролируемая таможенны- ми органами и регулируемая настоящим Кодексом, а в части, не урегулиро- ванной настоящим Кодексом, – регулируемая законодательством государств- членов»50.

Также согласно указанной статье регламентируется деятельность юри- дических лиц, которые вправе осуществлять деятельность в сфере таможен- ных услуг, опираясь на существующее законодательство и имея членство в таможенных реестрах: «реестр таможенных представителей, реестр тамо- женных перевозчиков, реестр владельцев складов временного хранения, ре-

50 Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» // СПС «Консультант- Плюс».

Глава2.Организацияпосредническойдеятельностивсферетаможенныхуслуг

естр владельцев таможенных складов, реестр владельцев свободных складов, реестр владельцев магазинов беспошлинной торговли»51.

В главе 55 ТК ЕАЭС в статье 401 «Деятельность таможенного предста- вителя» рассматривается понятие «таможенный представитель» с точки зре- ния обязательств, которые он несёт перед таможенным органом на террито- рии определённого государства – члена ЕАЭС, включившим его в реестр та- моженных представителей.

Уточняется, что вся деятельность таможенного представителя ведется на договорной основе с декларантом и на тех же требованиях и условиях со- вершения таможенных операций, что предъявляются к декларанту или иным заинтересованным лицам в рамках ТК ЕАЭС.

Для того чтобы осуществлять деятельность в качестве таможенного представителя, юридическому лицу необходимо соблюдать определённые условия включения в реестр таможенных представителей.

Условия включения в реестр таможенных представителей закреплены в статье 402 ТК ЕАЭС. Основными требованиями, которые предъявляются к потенциальным таможенным представителям, являются:

-

«наличие договора страхования риска гражданской ответственности таможенного представителя, которая может наступить вследствие причине- ния вреда имуществу представляемых лиц или нарушения договоров с этими лицами, на страховую сумму, определяемую законодательством государств- членов; -

обеспечение исполнения обязанностей юридического лица, осу- ществляющего деятельность в сфере таможенного дела, в размере, определя- емом Комиссией, а в отношении юридического лица, сфера деятельности ко- торого в качестве таможенного представителя будет ограничена совершени- ем таможенных операций в отношении товаров, не облагаемых вывозными таможенными пошлинами и помещаемых под таможенную процедуру экс- порта, – в размере, определяемом законодательством государств-членов; -

отсутствие на день обращения в таможенный орган о включении в реестр таможенных представителей не исполненной в установленный срок обязанности по уплате таможенных платежей, специальных, антидемпинго- вых, компенсационных пошлин, пеней, процентов»52.

Дополнительные условия включения юридического лица в реестр та- моженных представителей прописаны в Федеральном законе от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесе- нии изменений в отдельные законодательные акты Российской Федерации». Заинтересованное в положительном решении о включении в соответствую- щий реестр юридическое лицо не должно быть:

– казенным предприятием;

51 Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном ко- дексе Евразийского экономического союза) // СПС «Консультант-Плюс».

52 Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном ко- дексе Евразийского экономического союза) // СПС «Консультант-Плюс».

-

Нормативно-правовыеакты,регламентирующиепосредническуюдеятельность…

-

организацией или государственным унитарным предприятием, ука- занным в части 1 статьи 274 настоящего Федерального закона; -

организацией, участником (членом) которой прямо или косвенно яв- ляется организация или унитарное предприятие, указанные в части 1 статьи 274 настоящего Федерального закона53.

Иное дополнительное условие предусматривает отсутствие у юридиче- ского лица вступивших в силу и не исполненных в срок одного и более по- становлений по дела об административных правонарушениях.

Рассмотрение статьи 404 главы 55 ТК ЕАЭС показывает, что права та- моженного представителя не ограничены, а представляют собой спектр пол- номочий, присущих лицу, интересы которого он представляет во взаимоот- ношениях с таможенными органами. Осуществляя свою деятельность, тамо- женный представитель имеет все основания требовать любую недостающую информацию для совершения таможенных процедур. Также его право рас- пространяется на выбор сферы своей деятельности, её конкретизации, выбор региона деятельности и выбор осуществления предпочтительных таможен- ных операций в отношении отдельных категорий товаров.

Российское юридическое лицо, осуществляющее свою деятельность в таможенной сфере, должно в обязательном порядке зарегистрироваться в личном кабинете и выполнять предписанные обязанности: публикация на личном официальном сайте в сети Интернет актуальной информации по сто- имости предоставляемых услуг в области таможенного дела; предоставление отчётности федеральному органу исполнительной власти об опубликовании стоимости своих услуг; соблюдение ограничений сферы деятельности в слу- чае их наличия.

Ведение, формирование и публикация указанных реестров таможенных перевозчиков предусмотрены статьями 398, 405, 406, 409 Таможенного ко- декса Евразийского экономического союза и осуществляются в соответствии с решением Коллегии Евразийской экономической комиссии от 11.12.2012 года № 271 «О формировании общих реестров лиц, осуществляющих дея- тельность в сфере таможенного дела, владельцев свободных складов, рези- дентов (участников) свободных (специальных, особых) экономических зон».

В сферу деятельности таможенного перевозчика входит осуществление перевозки (транспортировки) груза, товара, имущества по таможенной тер- ритории Союза под таможенным контролем.