ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 829

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

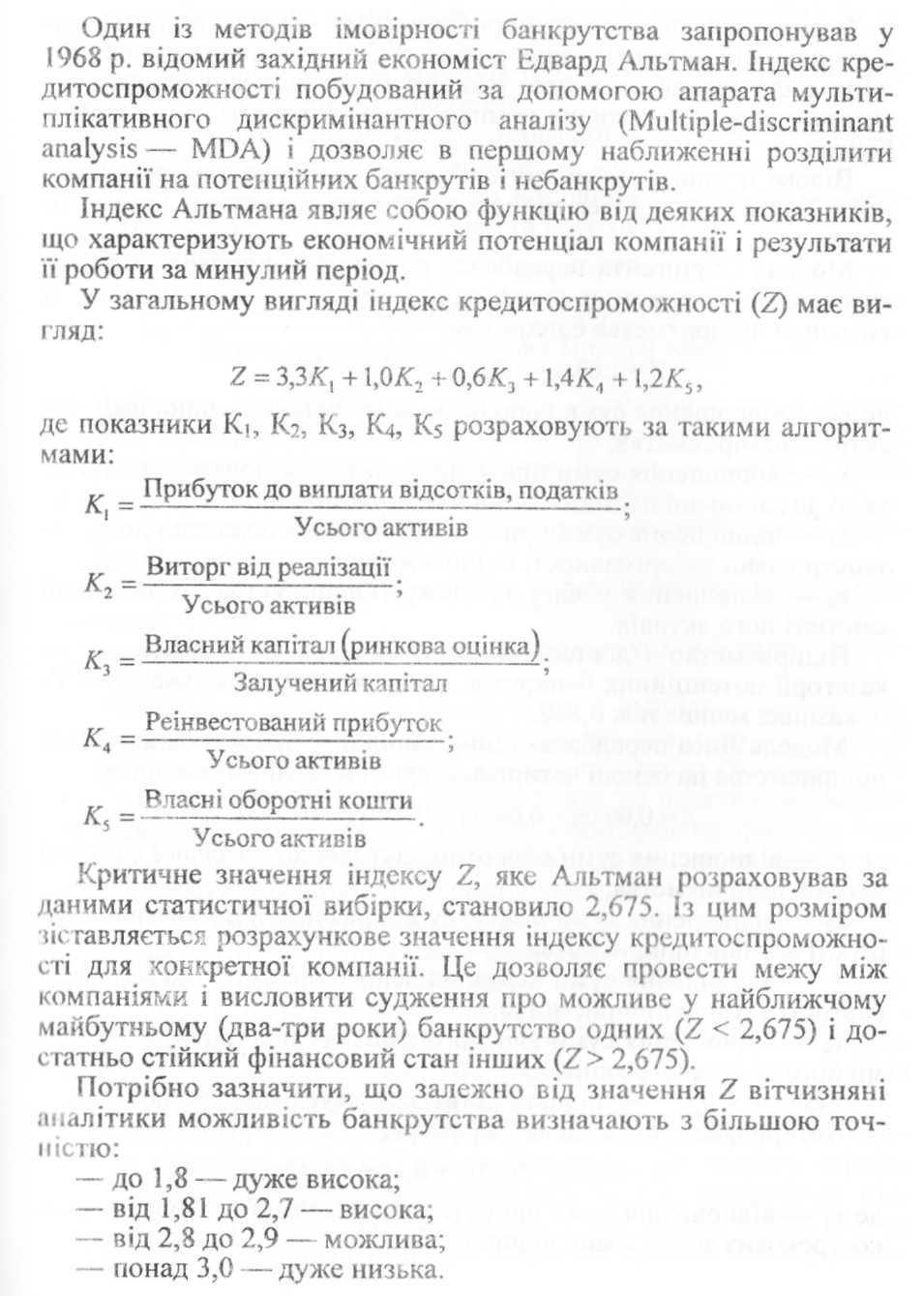

Представляється також доцільним включати в методику аналізу оцінювання клієнтури, структуризації кредитного портфеля і управління ризиками, що використовують західні компанії.

Принципово відмінною методикою оцінювання фінансового стану позичальника є нова методика оцінювання кредитоспроможності позичальника, розроблена українськими банками.

Ця методика призначена для оцінювання фінансового становища юридичних осіб (далі — позичальник), щоб визначити пеню кредитоспроможність, а також ризики видачі кредитів.

Методика

передбачає поєднання суб'єктивних

факторів, що формуються на підставі

заповнення анкет, а також об'єктивних

даних, які одержують на основі фінансової

звітності. Це забезпечує єдиний

підхід, визначеність і оперативність

при вирішенні питань оцінювання

доцільності видачі позичок. Застосування

методик сприяє обґрунтованому вибору

надійніших позичальників для видачі

кредитів і, таким чином, сприяє зменшенню

загальних обсягів простроченої і

пролонгованої заборгованості.

Оцінювання кредитних ризиків сприяє

забезпеченню ліквідності банку.

Методика

передбачає поєднання суб'єктивних

факторів, що формуються на підставі

заповнення анкет, а також об'єктивних

даних, які одержують на основі фінансової

звітності. Це забезпечує єдиний

підхід, визначеність і оперативність

при вирішенні питань оцінювання

доцільності видачі позичок. Застосування

методик сприяє обґрунтованому вибору

надійніших позичальників для видачі

кредитів і, таким чином, сприяє зменшенню

загальних обсягів простроченої і

пролонгованої заборгованості.

Оцінювання кредитних ризиків сприяє

забезпеченню ліквідності банку.

За цією методикою пропонується така схема оцінювання кредитоспроможності позичальника.

Вивчення загальної характеристики позичальника (репутація, історія бізнесу, характеристика ділової активності, зв'язки зі споживачами продукції і постачальниками продукції, склад засновників та їхня стабільність, повернення попередніх кредитів, місцезнаходження позичальника і т. д.).

Аналіз фінансового становища позичальника (здатність позичальника мобілізувати кошти за всіма видами діяльності і розраховувати за своїми обов'язками, в тому числі за довгостроковими зобов'язаннями).

Аналіз ефективності кредитної операції чи інвестиційного проекту (окупність проекту, грошовий потік за конкретним проектом, бажання й можливість позичальника використовувати в проекті, що кредитується, власний капітал, характер ринку, умови реалізації товарів, перспективність розвитку галузі, маркетингові дослідження, а також наявність забезпечення зобов'язань у вигляді високоліквідної застави).

Перед тим як розглядати питання про кредитування, кредитори повинні сформувати загальне уявлення про потенційного позичальника, насамперед про його репутацію, чесність і порядність. Якщо позичальник раніше не був відомий, то вже при першій співбесіді з ним необхідно переконатися, що позичальник заслуговує довіри, є професіоналом, розбирається у фінансових питаннях і може надати гарантії щодо своєчасного погашення позички. Визначення ризиків проводиться фахівцями відповідних служб кредитора (службами безпеки, юрисконсультами і кредитними аналітиками).

У цій методиці заслуговує на увагу розроблена система показників, яка, на наш погляд, може бути трансформована у відповідну анкету.

За розрахунками, проведеними за такою системою показників, визначають клас позичальника (табл. 5.6).

Таблиця 5.6

При подачі документів на розгляд Кредитного комітету необхідно вказувати клас (А, Б, В, Г, Д), до якого належить Позичальник, а також кількість балів.

Основною перевагою цієї методики є оцінка «кредитної історії» підприємства, репутації та кваліфікації керівників Позичальника, «арбітражна» історія Позичальника, наявність і результати аудиторських перевірок тощо.

Разом з тим методика не може бути використана при прийнятті рішень щодо доцільності та умов участі банку в реалізації інвестиційних проектів (як кредитора, учасника банківського консорціуму, гаранта і т. д.) з таких мотивів:

* фінансове становище позичальника в більшості випадків не є визначальним чинником при оцінювання інвестиційних проектів. За рядом схем офіційним Позичальником є спеціально знову створена структура, що свідомо має «нульовий баланс» і відсутність будь-яких оборотів за рахунками;

« система визначення ліквідності застави недосконала, оскільки: — критерії надійності застави не враховують категорію об'єкта застави, яка безпосередньо впливає на критерій ліквідності. Тут варто враховувати, що мінімальний ризик мають: кредити, забезпечені державними цінними паперами, засобами на депозитних рахунках, ліквідною нерухомістю, цілісними майновими комплексами, товарами народного споживання з підвищеним попитом; підвищений ризик— устаткування, автотранспорт, това

![]()

— не обґрунтований порядок комплексного застосування означених критеріїв та, відповідно, розрахунок суми балів. Більш виправданим вважається оцінювання за кожним критерієм окремо або розроблення складнішої матриці, за якою можна було б застосовувати різну комбінацію критеріїв.

Прогнозування ймовірності банкрутства. Окремим напрямом аналізу кредитоспроможності потенційного реципієнта капіталів може стати прогнозування ймовірності банкрутства.

Сучасний підхід до цієї проблеми передбачає постійний контроль з боку материнської компанії за дочірніми або залежними підрозділами, а також безпосередньо за контрагентами, що вже є або мають наміри стати позичальниками капіталів. Це стає особливо актуальним з огляду на те, що стан банкрутства позичальника є найбільшою загрозою для лендера, оскільки практично не залишає надії на своєчасне повернення коштів.

Міра важливості проблеми потребує поглиблені її дослідити й окреслити можливі методи своєчасної діагностики незадовільного фінансового стану реципієнта.

Під банкрутством підприємства розуміють неможливість виконання ним усіх своїх фінансових зобов'язань. Одним із перших сигналів банкрутства є неплатоспроможність, яка означає, що підприємство поглинає ресурси лендерів та формує недоплати з обов'язкових платежів. Тобто має місце незадовільна структура балансу, яка визначається українськими аналітиками як певний стан майна і зобов'язань боржника, коли за рахунок свого майна він неспроможний забезпечити своєчасне виконання зобов'язань перед кредиторами.

Перспективні прогностичні оцінювання фінансового стану позичальника є наслідком вивчення фінансових результатів його господарської діяльності з мстою визначення їх можливих значень у майбутньому.

Вихідним пунктом оцінювання є визнання факту деякої спадкоємності (або певної усталеності) змін показників фінансово-господарської діяльності від одного звітного періоду до іншого.

Тому інформація, яка використовується для перспективного оцінювання, береться також із бухгалтерської звітності.

Складною проблемою варто вважати упорядкування довгострокового прогнозу. За визначенням В. Ковальова, тут виділяються два моменти: ризик господарської діяльності та ризик прогнозу. Перший вид ризику може бути знижений завдяки залученню до групи експертів практичних робітників. Другий вид ризику можна зменшити завдяки використанню накопиченого досвіду, а також різноманітних імітаційних розрахунків господарської діяльності об'єкта за допомогою ЕОМ.

Перелік прогнозованих показників може суттєво варіювати. Зокрема, може бути розроблена прогнозна звітність або прогнозуватись якийсь окремий показник — обсяг реалізації, прибуток, грошовий потік та ін.

Складовим елементом багатьох методик прогнозування є прогноз якогось певного показника. Найпростіша техніка прогнозування ґрунтується на застосуванні неформал ізонан их методів, в основі яких лежать експертні оцінки, одержані за допомогою різноманітних за складністю статистичних методів опрацювання даних (рис. 5.6). Формалізовані методи прогнозування можна розділити на дві великі групи (залежно від виду використовуваної моделі), що ґрунтуються на застосуванні або стохастичних, або жорстко детермінованих моделей.

Серед стохастичних моделей найбільше поширення одержали лінійні моделі, реалізовані в рамках:

простого динамічного аналізу;

багатофакторного регресивного аналізу;

аналізу за допомогою авторегресивних залежностей. Складовим елементом методики прогнозування фінансового

стану є узагальнення методів і практики регулювання фінансових результатів засобами, що легально існують у рамках чинного законодавства і нормативних документів у галузі міжнародного бухгалтерського обліку.

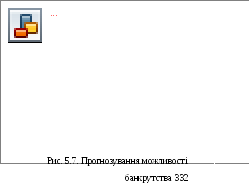

Сучасна економічна наука має у своєму арсеналі велику кількість різноманітних прийомів і методів прогнозування фінансових показників. У вітчизняній аналітичній практиці застосовують переважно три основних підходи до прогнозування фінансового стану з позиції можливого банкрутства компанії:

• розрахунок індексу кредитоспроможності;

• використання системи формалізованих і неформалізованих критеріїв;

• прогнозування показників платоспроможності (рис. 5.7).

Вважається, що точність прогнозу в цій моделі протягом одного року становить 95, двох років — 83 %. Це досить висока точність, але специфіка моделі така, що її доцільно використовувати лише стосовно великих компаній, що котирують свої акції на біржах.

Відомі й інші подібні критерії, зокрема, такі вчені, як Спрін-гейт, Тафлер, Лис, Бівер запропонували альтернативні прогнозні моделі.

Модель Спрінгейта передбачає розрахунок інтегрального показника, за допомогою якого здійснюється оцінка ймовірності визнання підприємства банкрутом:

2 = 1,03хі - 3,07x2 + 0,66хз + 0,4х4,

де хі — відношення суми робочого капіталу до загальної вартості активів підприємства;

хг — відношення суми прибутку (до сплати податків та відсотків) до загальної вартості активів підприємства;

х3 — відношення суми прибутку (до сплати податків) до короткострокової заборгованості підприємства;

Х4— відношення обсягу продажу підприємства до загальної вартості його активів.

Підприємство з достовірністю 92 % може бути віднесене до категорії потенційних банкрутів, якщо розрахункове значення 2-показника менше ніж 0,862.

Модель Лиса передбачає оцінювання ймовірності банкрутства підприємства на основі четирифакторної моделі 2-показника:

г= 0,063хі - 0,092x2 + 0,057хз + 0,001х4,

де Х| — відношення суми оборотних активів до загальної вартості активів підприємства;

хг — відношення суми прибутку від реалізації до загальної вартості активів підприємства;

хз — відношення суми нерозподіленого прибутку до загальної вартості активів підприємства;

х4 — відношення суми власного капіталу підприємства до суми його залученого капіталу.

Якщо 2 < 0,037 — підприємству загрожує банкрутство.

Чотири факторна модель Таффлера:

1 = 0,03хі - 0,1 Зх2 + 0,18х3 + 0,16х4,

де Хі — відношення суми прибутку від реалізації до суми короткострокових зобов'язань підприємства;

хз — відношення суми оборотних активів підприємства до загальної вартості його зобов'язань;

хз— відношення суми короткострокових зобов'язань до загальної вартості активів підприємства;

х4 — відношення виручки від реалізації продукції підприємства до загальної вартості його активів.

Якщо 2 > 0,3 — підприємство має добрі довгострокові перспективи, при 2 < 0,2 — є ймовірність його банкрутства.

Коефіцієнт Бівера:

Чистий прибуток + Амортизація

К. - — .

Довгострокові зобоз' язання + Поточні зобов' язання

Тобто коефіцієнт Бівера дорівнює відношенню притоку грошових коштів до загальної суми заборгованості підприємства. Рекомендоване значення коефіцієнта Бівера за міжнародними стандартами знаходиться в інтервалі 0,17—0,4.

До основних недоліків усіх зазначених моделей прогнозування банкрутства належить:

вони не враховують специфіки та реалій економічного житгя окремих країн;

у моделях відсутні фактори, які враховували б вплив галузевої належності підприємства.