ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 838

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

Розрахунок імовірності банкрутства в найбільш закінченому вигляді можливий лише для компаній, що котирують свої акції на фондових біржах. Крім того, орієнтир на якійсь один критерій, навіть дуже привабливий із позиції теорії, на практиці не завжди виправданий. Тому багато значних аудиторських фірм та інші компанії, що займаються аналітичними оглядами, прогнозуванням і консультуванням, використовують для своїх аналітичних оцінок системи критеріїв. Безумовно, в цьому є також свої мінуси — набагато легше прийняти рішення в умовах однокритеріа-льної, ніж багатокритеріальної задачі. Водночас будь-яке прогнозне рішення подібного роду незалежно від числа критеріїв є суб'єктивним, а розраховані значення критеріїв носять скоріше характер інформації до роздумів, ніж спонукальних стимулів для прийняття негайних рішень вольового характеру.

Як приклад можна навести рекомендації Комітету з узагальнення практики аудиту (Велика Британія), що містять перелік критичних показників для оцінки можливого банкрутства підприємства. Ґрунтуючись на розробках провідних аудиторських фірм і пристосовуючи ці розробки до конкретної специфіки ведення бізнесу, можна рекомендувати таку дворівневу систему критеріїв.

До першої групи належать критерії та показники, несприятливі поточні значення або динаміка яких свідчать про можливі у найближчому майбутньому значні фінансові ускладнення, у тому числі й банкрутство. До них належать:

повторювані істотні втрати в основній виробничій діяльності; перевищення певного критичного рівня простроченої кредиторської заборгованості;

надмірне використання короткострокових позикових коштів як джерела фінансування довгострокових вкладень;

стійко низькі значення коефіцієнтів ліквідності;

хронічна нестача обігових коштів;

перевищення розмірів позикових коштів над установленими лімітами;

хронічне невиконання зобов'язань перед інвесторами, кредиторами й акціонерами (щодо своєчасності повернення позичок, виплати відсотків і дивідендів);

висока частка простроченої дебіторської заборгованості;

наявність понаднормативних товарів і виробничих запасів;

погіршення відносин з установами банківської системи;

використання (вимушене) нових джерел фінансових ресурсів на невигідних умовах;

застосування у виробничому процесі устаткування із закінченим терміном експлуатації;

потенційні втрати довгострокових контрактів;

несприятливі зміни в портфелі замовлення.

До другої групи входять критерії і показники, несприятливі значення яких не дають підстави розглядати поточний фінансовий стан як критичний; водночас вони вказують, що за певних умов, обставин або неприйнятті дійових заходів ситуація може різко погіршитися. До них належать:

втрата ключових співробітників апарату управління; вимушені зупинки, а також порушення ритмічності виробничо-технологічного процесу;

недостатня диверсифікація діяльності корпорації, тобто надмірна залежність фінансових результатів діяльності підприємства від якогось одного конкретного проекту, типу устаткування, виду активів тощо;

надмірна надія на можливу й прогнозовану успішність і прибутковість нового проекту;

« участь корпорації в судових розглядах із непередбаченим результатом;

втрата ключових контрагентів;

недооцінювання необхідності постійного технічного і технологічного відновлення підприємства;

неефективні довгострокові угоди;

політичний ризик, пов'язаний із діяльністю фірми в цілому або її дочірніх підрозділів.

Не всі з наведених критеріїв можуть бути розраховані безпосередньо за даними бухгалтерської звітності, потрібна додаткова інформація. Що ж до критичних значень цих критеріїв, то вони повинні бути деталізовані за галузями й підгалузями, а їх розробка може бути виконана після накопичення визначених статистичних даних.

На підставі наведеної системи критеріїв приймаються рішення про визнання структури балансу незадовільною, а підприємства— неплатоспроможним; про наявність реальної можливості боржника відновити платоспроможність; про наявність реальної можливості втрати платоспроможності компанією, якщо вона найближчим часом не зможе виконати зобов'язання перед кредиторами.

Зазначені рішення приймаються за результатами аналізу та незалежно від наявності встановлених законодавством зовнішніх ознак неплатоспроможності потенційного позичальника.

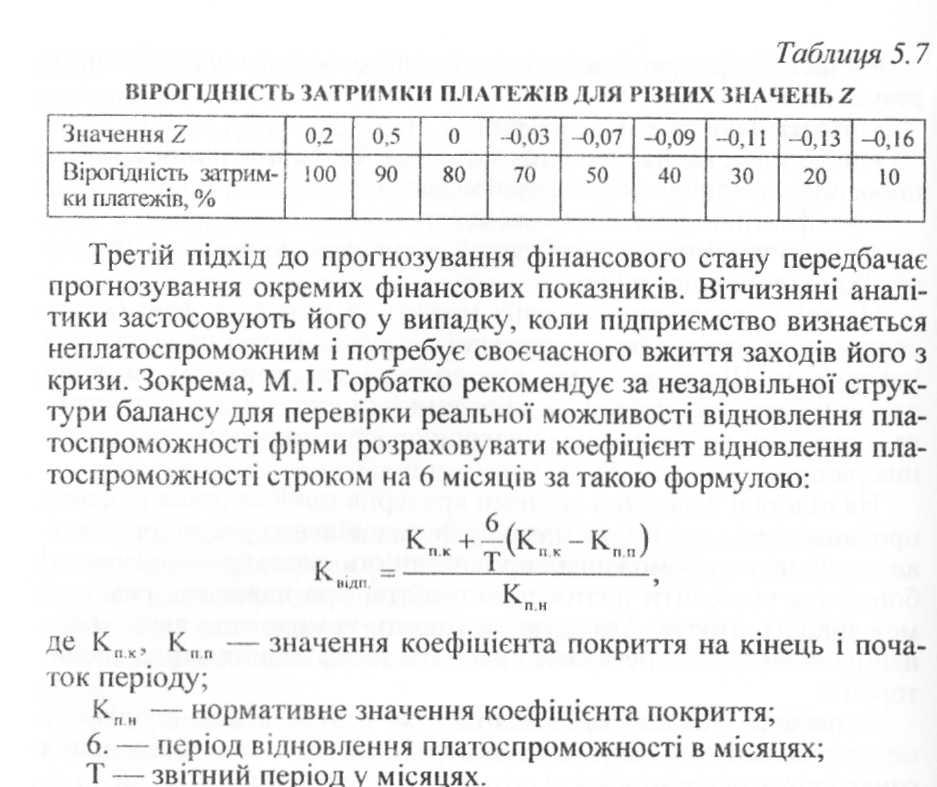

В окремих країнах також використовується показник діагностики платоспроможності Копана і Гольдера:

2=0,16.4 - 0,22x2 + 0,87хз + 0,1 Ох, 0,24х5,

де х\ — відношення суми дебіторської заборгованості та грошових коштів до загальної вартості активів підприємства;

х2— відношення постійного капіталу до загального розміру пасивів підприємства;

хз — відношення фінансових витрат підприємства до виручки від реалізації продукції;

х4 — відношення витрат на персонал до доданої вартості, яку він виробляє;

х5 — відношення валового прибутку підприємства до залученого капіталу.

Наведене рівняння було отримане методом кореляційного аналізу статистичної вибірки 95 малих і середніх промислових підприємств. Вірогідність затримки платежів для різних значень У, наведена в табл. 5.7.

Якщо значення коефіцієнта відновлення більший за 1, то це означає наявність у підприємства реальної можливості відновити свою платоспроможність протягом 6 місяців і що можна відкласти рішення про визнання структури балансу незадовільно.

Альтернативним до розглянутих методів аналізу є підхід, що розглядає передумови до банкрутства як приховану проблему, що час від часу загострюється. Окремі економісти, зокрема Кім-мо Ківілуото, Пенті Бергіус, К. Дебок, Кохонен Тейво, Карлос Серрано-Кінкі, Мартін дель Бріо, вважають, що фундаментальною проблемою для таких «хворих» компаній є здатність, а вірніше— нездатність адаптуватися до змін ринкової кон'юнктури, тобто енвіроментального чинника.

Якщо керівництво фірми не спроможне досить швидко реагувати на зміни ринкової ситуації, говорять, що у фірми спостерігаються ознаки «розладу, що призводять до неспроможності», у зв'язку з чим зростає вірогідність банкрутства. Такий розлад може перебувати в латентному стані протягом кількох років. У таких, випадках простий лінійний дискримінантний аналіз, розглянутий нами раніше, не здатний виявити ряд більш тонких залежностей у даних бухгалтерської звітності компанії. Як стверджують К. Ківіліуота та П. Бергіус, карта, що самоорганізується, може стати ефективним інструментом аналізу бухгалтерської звітності, який дасть можливість виявити ознаки розладу, що веде до фінансової неспроможності.

Дослідження, проведені П. Бергіусом із фінської фінансової компанії «Кега Ltd.», були спрямовані на розроблення гіпотези передбачення банкрутства для малих та середніх компаній. Але, як свідчить проведене нами анкетування серед вітчизняних підприємств такого рівня, застосовувати цю методику надто проблематично з двох причин:

надто висока вартість інформаційного програмного забезпечення;

відсутність власного досвіду і складність залучення необхідних фахівців з нейронних мереж.

Враховуючи широкий діапазон застосування СОК, їхні аналітичні можливості і водночас специфіку спрямованості їхнього застосування, вважаємо, що цей інструмент може бути ідеальним для використання транснаціональними корпораціями з метою контролю за фінансовим станом дочірніх структурних підрозділів та потенційних контрагентів-реципієнтів капіталу.

Практичний досвід свідчить про те, що аналіз фінансової звітності за один рік не дає надійної картини реального стану компанії. Це саме той випадок, коли для виявлення симптомів розладу, що веде до неспроможності, потрібно проаналізувати фінансовий стан компанії за два роки підряд. Після цього виявлені симптоми можуть бути умовно розділені на три типи:

Тип 1: низька рентабельність протягом двох послідовних років і зниження рівня платоспроможності протягом другого року. Подібні симптоми спостерігаються у двох третинах досліджених П. Бергіусом випадків.

Тип II: протягом будь-якого року рентабельність різко спадає, що спричиняє і зниження платоспроможності. Цей симптом був характерний приблизно для чверті всіх досліджених випадків банкрутства.

Тип III: низька рентабельність протягом першого року і ще нижча протягом наступного. Цей симптом спостерігається не так часто, як два перших, і є присутнім лише в однієї десятої досліджених випадків.

Головні відмінності пропонованого методу від класичного підходу до аналізу банкрутств полягають у такому:

підвищений ризик банкрутства може виявлятися декількома різними способами;

процес, що веде до банкрутства, не обов'язково розвивається лінійно на тлі послідовного погіршення фінансового стану компанії щорічно: протягом ряду років розлад, що веде до неспроможності, може відбуватися приховано;

отже, цілком можливо, що симптоми фінансового краху, який насувається, можна знайти лише за кілька років до фактичного банкрутства, оскільки свіжа фінансова звітність може й не містити ознак збільшення його імовірності.

Через такі відмінності метод СОК, скоріше всього, є найбільш прийнятним інструментом для аналізу фінансової звітності. За допомогою СОК можна виявити тонші особливості поведінки компаній, ніж при використанні деяких традиційних аналітичних засобів, подібних лінійному дискримінантному аналізу.

Для навчання СОК Т. Кохонен пропонує використовувати фінансові показники, що попередньо оброблялися шляхом «вирівнювання за гістограмою».

Вирівнювання за гістограмою виконується для кожного показника окремо в такий спосіб. Якщо ми маємо гістограму, побудовану на 100 інтервалах, і n фінансових звітів, з яких беремо n значень показника x, то n1100 найменших значень А'заміняються на 1, наступні n1100 найменших значень— на 2 і т. д. Нарешті, А/7100 найбільших значень заміняються на 100. Якщо у вихідних даних присутні рівні значення фінансових показників, довжина інтервалу може бути підібрана так, щоб рівні значення попадали в той самий інтервал, здобуваючи, таким чином, рівні значення і після вирівнювання.

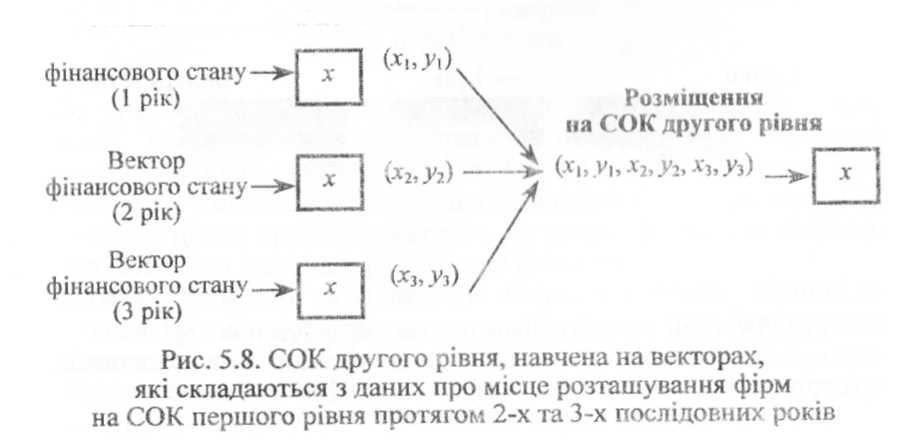

Для встановлення залежності дослідники використовували СОК з «гібридним навчанням». Це означає, що форма карти визначається даними, які містяться у фінансових звітах, а інші характеристики вводять за допомогою векторів вагових коефіцієнтів так, щоб їх можна було використовувати згодом для візуального представлення даних.

Дослідники визначають вектор даних, що містить обидва види інформації: дані фінансової звітності й інформацію, що стає доступном-) пізніше (наприклад, про те, чи стане компанія банкрутом протягом деякого часу після представлення звітних даних). Тоді вектори вагових коефіцієнтів кожного осередку карти будуть містити в собі відповідно фінансову інформацію й інформацію про статус компанії.

Виходячи з цього, пошук нейрона-переможця здійснюватиметься з використанням тільки тієї частини векгора, що містить фінансові показники, узяті з фінансових звітів, у той час як для відновлення ва-іів елементів карти буде використовуватися увесь вектор цілком. Для відновлення вагів був застосований гаусовий розподіл міри сусідства, тому що порівняно з іншими відомими методами він дає більш гладке відображення — «бульбашковий» розподіл міри сусідства (bubble neighborhood), що полегшує візуальне дослідження.

Використання даних фінансової звітності за кілька послідовних років можливе за допомогою простої конкатенації векторів даних в один довший вектор. Однак при застосуванні даного підходу виявився недолік: СОК, навчена за допомогою подібних векторів даних, дає картину, інтерпретація якої складна. Зокрема, у карти, що використовує дані за кілька років, відсутня природна система координат, причому навіть якщо така може буги виявлена в однолітньої карти.