ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 837

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

18.12,1998 №527.

4. Руденко Л. В. Управління потоками капіталів у сучасній бізнес- моделі функціонування транснаціональних корпорацій: Монографія.— К.: Кондор, 2004. —480 с.

РИЗИКИ В МІЖНАРОДНИХ КРЕДИТНО-РОЗРАХУНКОВИХ, ВАЛЮТНИХ ОПЕРАЦІЯХ ТА ШЛЯХИ ЇХ МІНІМІЗАЦІЇ

7.1. Ризики в зовнішньоторговельних операціях

Ризик у міжнародній торгівлі — це небезпека втрат через вину іншої сторони або у зв'язку з політичною, економічною ситуацією в країні, що бере участь в угоді. Можливі втрати в зовнішньоекономічній діяльності стосуються експортера, імпортера або обслуговуючих банків. Тому дуже важливо знати всі типи ризиків, що виникають у процесі міжнародного товарообміну, а також заходи і засоби хеджування, що дозволяють їх мінімізувати (рис. 7.1).

Крім загальних для всіх учасників угоди, існують специфічні ризики у позиціях експортера і імпортера. Так, при зовнішньоторговельній операції експортер наражається на такі ризики:

економічні:

кредитні ризики;

виробничі ризики;

комерційні ризики:

неплатоспроможність покупця;

небажання покупця платити;

затримка платежів покупцем;

• ризик неприйняття товару (ризик виробництва) для товарів, виготовлених за замовленням;

валютні:

ризик неконвертованості;

ризик непереказу;

курсовий ризик;

трансфертний ризик;

транспортні:

потоплення (чи інша транспортна катастрофа);

пошкодження;

хибний напрям;

політичні:

ризик дефолту;

ризик мораторію;

заборона на ввезення та вивезення;

конфіскація у випадку недотримання нормативів;

державні ризики;

страйк, війна, революція;

економічна ситуація в країні тощо.

Залежно від форми контракту ризики, що виникають в експортера, можуть бути також перекладені на імпортера. Крім того, імпортера спіткають особливі ризики, наприклад, несвоєчасність поставки, незадовільна якість поставленого товару, втрата передоплати і можливі труднощі з процедурами одержання державних дозволів.

Водночас сторони, країни і банки країн мають можливість вжити заходів щодо зниження додаткових ризиків у зовнішній торгівлі (рис. 7.2).

валюти,

в якій надаються або беруться позики

на міжнародних ринках, і валюти, в

якій ці позики сплачуються;

валюти,

в якій надаються або беруться позики

на міжнародних ринках, і валюти, в

якій ці позики сплачуються;валюти, в якій ведеться рахунок підприємства в банку;

грошової одиниці, в якій деномінуються закордонні капіталовкладення підприємства або закордонні активи банку.

Прогнозні оцінки використовують також професійні фінансові спекулянти (валютні дилери, брокерські контори та ін.), що грають на різниці курсів валют, відсоткових ставок, товарних цін, курсів цінних паперів на ринках різних країн і в різні інтервали часу.

Під

час існування системи фіксованих курсів

валют прогнозування їх динаміки

зводилось переважно до передбачення

терміну здійснення тим чи іншим урядом

девальвації чи ревальвації національної

валюти. Успішність прогнозу визначалася

здебільшого мірою обізнаності виконавця

про майбутні дії

уряду

чи Міжнародного валютного фонду, а

також власними та експертними оцінками

на базі порівняння купівельної

спроможності

валют,

відсоткових ставок, динаміки грошової

маси, реалі.них доходів у різних країнах.

Під

час існування системи фіксованих курсів

валют прогнозування їх динаміки

зводилось переважно до передбачення

терміну здійснення тим чи іншим урядом

девальвації чи ревальвації національної

валюти. Успішність прогнозу визначалася

здебільшого мірою обізнаності виконавця

про майбутні дії

уряду

чи Міжнародного валютного фонду, а

також власними та експертними оцінками

на базі порівняння купівельної

спроможності

валют,

відсоткових ставок, динаміки грошової

маси, реалі.них доходів у різних країнах.

Лише в 80-ті роки з'явилися комплексні дослідження теоретичних і практичних проблем, пов'язаних з прогнозуванням валютних курсів. У даний час застосовується п'яті, головних методів прогнозування плаваючих валютних курсів (рис. 7.3).

7.2. Запобігання ризикам шляхом прогнозування валютного курсу

Сутність і методи прогнозування валютного курсу

Важливим напрямом валютної політики підприємства є прогнозування курсів валют. Його здійснюють банки та підприємства, щоб поліпшити страхування валютних ризиків і підвищити ефективність рішень, що приймаються керівництвом окремих компаній у галузі міжнародної діяльності. Передбачення можливих змін та динаміки курсів валют спрямоване на правильний вибір:

• валюти ціни і валюти платежу в зовнішньоторговельних контрактах;

Перший спосіб ґрунтується на теорії ефективних валютних ринків, тобто на моделі рівноваги за умов досконалої конкуренції та концепції раціональних очікувань. Вважається, що на світовому валютному ринку присутня безліч покупців і продавців, вхід на цей ринок відносно вільний і доступний, попит і пропозиція гнучко реагують на зміни котирувань, учасники ринку правильно враховують усю доступну інформацію. Суть концепції полягає в тому, що валютний ринок сам найкращим чином визначає динаміку валютних курсів. Він сам прогнозує майбутні зміни у вигляді термінового (форвардного чи ф'ючерсного) курсу, який ґрунтується на всій наявній у розпорядженні ринку інформації і відображає передбачення (припущення) та очікування найінфор-мованіших учасників ринку про розвиток курсу. Однак емпіричні перевірки показують, що терміновий курс, у цілому правильно визначаючи тенденцію свого розвитку, на практиці виявляється ненадійним індикатором майбутнього готівкового («спот») курсу валюти, особливо в короткостроковому плані.

Другий підхід випливає з аналізу часових рядів динаміки курсу валюти шляхом застосування стандартних економетричних процедур. На цій основі визначаються тренд у розвитку курсу, циклічні коливання, сезонна компонента. Після цього виявлені колишні тенденції екстраполюються на майбутній період,

Третім методом, що набуває останнім часом широкої популярності, є «технічний аналіз» динаміки курсу. Базовою структурою цього методу є також виявлення тренду. Одначе, головною відмінністю тут є правильне визначення початку і кінця тренду курсу валюти. У цьому випадку не формується прогнозна модель у вузькому значенні, тому що вона не визначає рівня майбутнього курсу, а лише встановлює час і напрями змін (поворотні мітки) в тенденції розвитку котирувань валюти.

Однією з найрозповсюдженіших є четверта модель прогнозування валютних курсів, що ґрунтується на «фундаментальному аналізі». В його рамках курс визначається залежно від зміни «фундаментальних факторів» (співвідношення темпів зростання грошової маси, реальних доходів, відсоткових ставок, товарних цін, рівня дивіденду в порівнюваних країнах). При цьому прогноз майбутньої динаміки курсу, що здійснюється на підставі стандартних факторних економетричних моделей, є похідним від правильності попередніх прогнозів відповідних параметрів (кількості грошей, ВНП, вартості кредиту, інфляції тощо) в порівнюваних країнах. А точне передбачення руху цих параметрів досить проблематичне саме по собі, отже, й похідний від нього прогноз валютного курсу неминуче матиме великі похибки. У зв'язку з цим фундаментальний підхід застосовується переважно для довгострокового прогнозування курсів валют.

П'ятий, «інтуїтивний», або «суб'єктивний», підхід до прогнозування валютних курсів спирається на такі методи, як вільна оцінка спеціалістів, що ґрунтується на досвіді спостережень за поведінкою ринків та участі в операціях на них; опитування експертів; побудова якісних сценаріїв майбутнього розвитку курсів. Ця модель найбільш прийнятна для короткострокового, оперативного прогнозування валютних курсів.

Хоча уряди продовжують впливати на валютні курси шляхом компенсаційного фінансування, вони вже не намагаються підтримувати їх на певному рівні (паритетній вартості). Таким чином, валютні курси можуть набагато вільніше реагувати на ринкові сили, ніж раніше. Для опису цієї системи звичайно вживається термін «брудніє» плавання валютних курсів. Гнучкість валютних курсів у наші дні стимулювала значний інтерес до їхнього передбачення і хеджування від валютного ризику. Міжнародні торгівці, кредитори, спекулянти, багатонаціональні компанії та уряди країн повинні прийняти рішення, що частково ґрунтуються на їхніх сподіваннях стосовно майбутніх змін валютних курсів.

Короткострокове прогнозування в системі плаваючих валютних курсів

Коли валютні курси вільно й негайно реагують на вплив ринкових сил, вони стають предметом передбачень і спекуляцій. Курси формуються із передбаченням радше майбутніх, ніж теперішніх попиту і пропозиції.

Чи надійними провісниками плаваючих валютних «спот» курсів є форвардні валютні курси? Відповідь негативна. Форвардні курси, як правило, відхиляються від майбутніх «спот» курсів.

Чи спекулянти постійно можуть краще від форвардного ринку передбачити валютні курси? Більшість економістів дадуть негативну відповідь, оскільки вірять, що ринок іноземної валюти ефективний.

Ринок високоефективний, якщо: ціни відразу відображають всю інформацію і інформація доступна для всіх (тобто торгівців приватною, «внутрішньою» інформацією немає). На такому

Хоча гіпотеза ефективності ринку не була переконливо продемонстрована, ніхто ще не знайшов надійного методу короткотермінового прогнозування валютних курсів. Саме через це міжнародні фірми схильні хеджувати від валютного ризику.

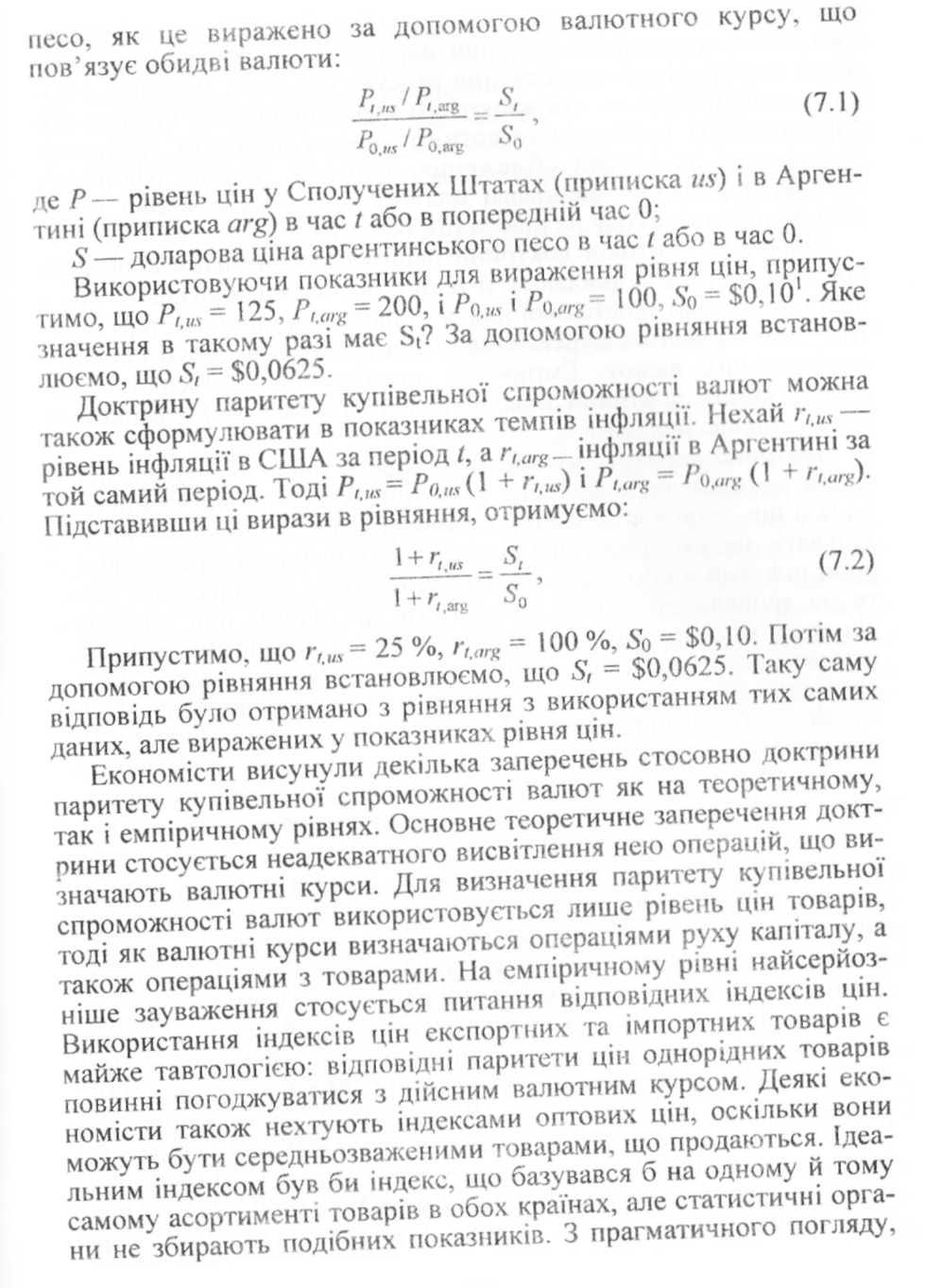

Довгострокове прогнозування: доктрина паритету купівельної спроможності