ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 832

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

![]()

і Іомноживши розраховані за цією формулою орендні платежі на коефіцієнт поправок за залишковою вартістю й авансовими платежами, одержимо скориговані дані за орендними платежами. Як правило, лізингові платежі на весь період договору оренди залишаться незмінними, що особливо важливо для клієнта при плануванні своєї господарської діяльності; При правильній організації лізингу підприємство може оплачувати лізингові платежі протягом дії договору із суми прибутків, що принесе експлуатація предмету лізингу.

На нашу думку, причиною значного поширення лізингу є ряд його переваг порівняно зі звичайною позичкою.

Лізинг припускає відразу 100% кредитування і не потребує негайного початку платежів. При використанні звичайного довгострокового кредиту для купівлі устаткування підприємство повинне близько 15—20% оплачувати авансом власними коштами. При лізингу контракт укладається на позву вартість майна. Орендні платежі починаються після постачання майна орендарю або пізніше.

Дрібним і середнім підприємствам простіше одержати контракт за лізингом, ніж позичку. Деякі лізингові компанії навіть не вимагають від орендаря ніяких додаткових гарантій., оскільки передбачається, що забезпеченням угоди є саме устаткування. При невиконанні орендарем своїх зобов'язань лізингова компанія відразу ж забирає своє майно.

Лізингова угода більш гнучка, ніж позичка, тому що надає можливість виробити зручну для покупця схему фінансування. Позичка завжди припускає обмежені терміни і розміри погашення. Лізингові платежі за домовленістю сторін бувають щомісячними, щоквартальними і т. д., а суми платежів можуть відрізнятися один від одного. Ставка може бути фіксованою або плаваючою. Іноді погашення здійснюється після одержання виторгу від реалізації товарів, зроблених на устаткуванні, узятому в лізинг, або може бути компенсоване зустрічною послугою, що дозволяє підприємствам без різкого фінансового напруження поновлювати виробничі фонди. Орендна плата відноситься на витрати виробництва і знижує в лізингоотримувача оподаткований прибуток.

Ризик старіння устаткування цілком полягає на лізинго-давця. Орендар може постійно поновлювати свій парк устаткування.

5. Переваги обліку орендованого майна. Основними принци- пами Євролізу по обліку лізингових операцій є опублікування орендарем своїх фінансових зобов'язань, що випливають із лізи- нгових угод, а також те, що облік та амортизація лізингового майна здійснюється за даними балансу підприємства. При цьому варто відобразити такі моменти: суму орендних платежів у дано- му фінансовому році, загальну суму орендних платежів за період контракту та їхньої поточної вартості на дату складання балансу. У багатьох країнах законодавство встановлює для підприємств обов'язкове співвідношення власного і позикового капіталу. Оскільки майно за лізинговою угодою буде враховуватися поза балансом орендодавця, то орендар може розширити свої виробничі потужності, не змінюючи структури капіталу.

Платежі за лізингом здійснюють із суми прибутку від використовуваного устаткування, вони не підлягають оподатковуванню, тому що є орендною платою. Банк може змінювати розмір внесків, щоб поліпшити використання фінансових ресурсів орендаря. Сума платежів за лізингом фіксується під час підписання договору і не залежить від коливань валютного курсу та змін банківського відсотка по довгостроковому кредитуванню.

При міжнародних лізингових операціях орендар одержує податкові пільги країни-орендодавця, що досягається зниженням виплат, а також додаткові послуги (головним чином у разі оперативного лізингу) орендодавця або його представників (наприклад, технічне обслуговування і ремонт орендованого устаткування, консультації по його експлуатації, передача ноу-хау, постачання запчастин та ін.).

Міжнародний валютний фонд не враховує суми лізингових угод і підрахунку національної заборгованості, тобто є можливість перевищити ліміти кредитної заборгованості, установленої Фондом за окремими країнами.

Однак лізингу притаманні й недоліки:

орендар не виграє на підвищенні залишкової вартості устаткування (зокрема, через інфляцію);

якщо це фінансовий лізинг, то орендні платежі не припиняються до кінця контракту, незважаючи на моральне старіння обладнання через науково-технічний прогрес;

• складність організації;

вартість лізингу більше позички, але не слід забувати, що ризик застарілого обладнання покладається на лізингодавця. а тому він бере велику комісію для компенсації;

віднесення лізингових платежів на валові витрати лізингоо-держувача;

• оподатковування прибутку лізингодавця;

• якщо лізингодавцем є нерезидент України, він може потрапити під дію положення про 15 % репатріації прибутків.

5.7. Організація міжнародних факторингових операцій

Сутність факторингу

Однією з найпоширеніших міжнародних посередницьких послуг комерційних банків є факторинг— викуп платіжних вимог у постачальника товарів (послуг). Мета факторингу — усунення ризику, що є невід'ємною частиною будь-якої кредитної операції. У країнах із розвинутою ринковою економікою серйозна увага приділяється дотриманню термінів платежів. Дальність факторингових компаній й факторингових відділів банків саме і покликана вирішувати проблеми ризиків і термінів платежів у відносинах між постачальниками і покупцями та надавати цим відносинам більшої стійкості.

Слово «factor>> у перекладі з англійської означає «агент», «посередник». З економічної точки зору — це посередницька операція. Факторинг — це комісійно-посередницька діяльність, пов'язана з поступкою банкові клієнтом-постачальником неоплачених платежів-вимог (рахунків-фактур) за поставлені товари, виконані роботи, послуги і, відповідно, права одержання платежу по них, тобто з інкасуванням дебіторської заборгованості клієнта одержанням коштів за платіжними документами). Банк стає власником неоплачених платіжних вимог і бере на себе ризик їхньої несплати, хоча кредитоспроможність боржників попередньо перевіряється. Відповідно до договору, банк зобов'язується оплатити суму переданих йому платіжних вимог незалежно від того, чи сплатили свої борги контрагенти-постачальники. У цьому полягає відмінність між факторингом і банківською гарантією. При банківському гарантуванні банк зобов'язується у випадку несплати клієнтом у термін належних сум здійснити платіж за свій рахунок. Метою ж факторингового обслуговування є негайне інкасування коштів (або одержання їх на визначену у факторинговому договорі дату) незалежно від платоспроможності платника. У нашій країні негайно або через 2—3 дні постачальник одержує від факторингового відділу банку визначений відсоток від суми вимог.

Джерелами формування коштів для факторингу є власні кошти банку (прибуток, фонди), залучені й позикові кошти. Співвідношення між власними і невласними коштами встановлює правління банку. Крім того, якщо у факторингового відділу виникає потреба залучити надпланові кредити для виконання своїх зобов'язань, то банк може надати йому короткостроковий кредит. Господарські органи також можуть виділити факторинговому відділу тимчасово вільні кошти на певний строк за плату, що визначається в договорах за згодою сторін. Існують також і інші засоби залучення коштів для діяльності факторингового відділу, наприклад, притягнення термінових депозитів або випуск і продаж облігацій із фіксованим річним прибутком.

Основою факторингових операцій є договір факторингу.

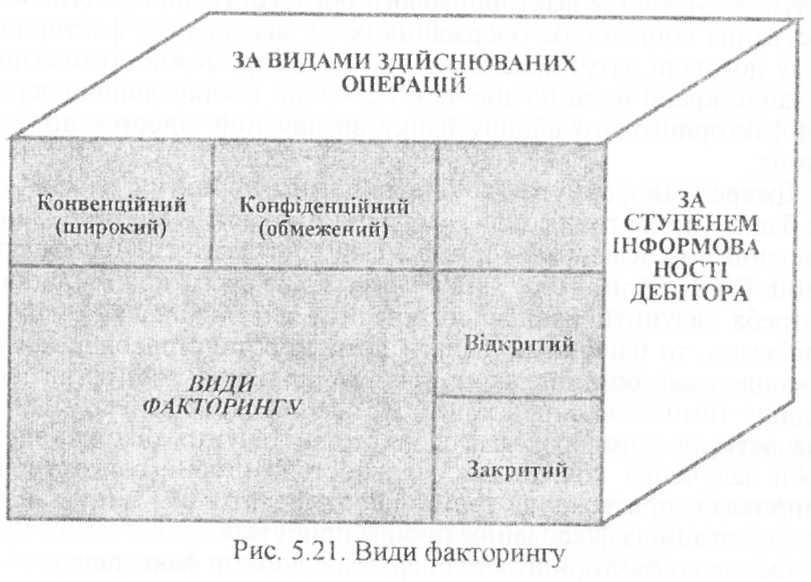

Види факторингу

Договором факторингу визначаегься вид факторингу (рис. 5.21.). За видами здійснюваних операцій розрізняють два види факторингу — конвенційний широкий) і конфіденційний (обмежений), [сторично першим виник конвенційний факторинг. У сучасних умовах це універсальна система фінансового обслуговування клієнтів, що включає бухгалтерський облік, розрахунки з постачальниками та покупцями, страхове кредитування, представництво і т. д. За клієнтом зберігається тільки виробнича функція. Така система дозволяє підприємству-клієнту скорочувати витрати виробництва і реалізації продукції.

Таке факторне обслуговування звичайно створюється з «дисконтуванням фактур». Це означає, шо банк купує в свого клієнта право на о/держання грошей від покупців, при цьому відразу ж зараховує на його рахунок майже 80 % вартості вивантаження, а іншу суму — в обумовлений термін незалежно від надходження грошей від дебітора. По суті це кредит під товари відвантажені, за які клієнт сплачує оговорений відсоток.

Останніми роками значне поширення одержав конфіденційний факторинг, що обмежується виконанням тільки деяких операцій: поступка права на одержання грошей, сплата боргів і т. п. Він є формою надання постачальникові — клієнту факторингу — кредиту під товари, відвантажені, а покупцеві — клієнту факторингу — платіжного кредиту. За проведення факторингових операцій клієнти вносять передбачену в договорі на обслуговування плату, що за своїм економічним змістом є відсотком за кредит.

За ступенем інформованості дебітора відрізняють відкритий і закритий факторинга. При відкритому факторингові дебітор сповіщений про те, що в угоді бере участь факторинговий відділ. У випадку ж закритого факторингу дебіторові не повідомляють про наявність факторингового договору (але на цей момент можливість його використання в Україні чинним законодавством не передбачена).

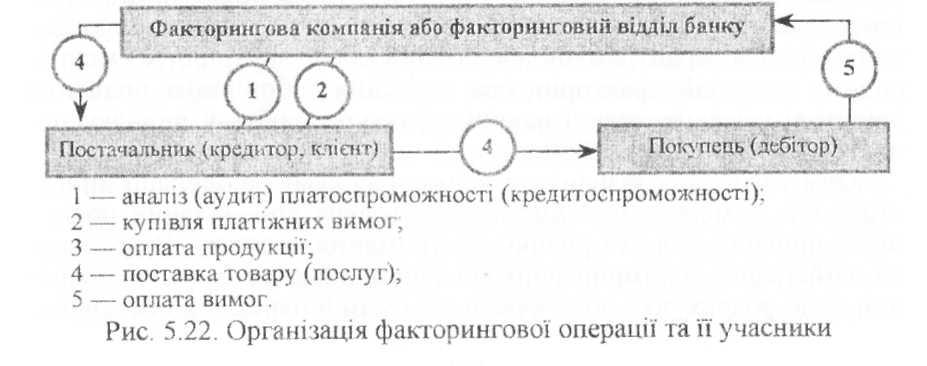

Механізм факторингової операції та її учасники

Як правило, у факторингових операціях беруть участь три сторони (рис. 5.22):

факторингова компанія (або факторинговий відділ банку), тобто спеціалізована установа, що купує рахунки-фактури в своїх клієнтів;

клієнт (постачальник товару, кредитор) — промислова або тортова фірма, що вклала угоду з факторинговою компанією;

— підприємство (позичальник) — фірма-покупець товару.

Здійсненню факторингової угоди передує серйозна аналітична робота. Отримавши заявку від підприємства, факторингова компанія протягом 1—2 тижнів вивчає економічний і фінансовий стан потенційного клієнта, характер його ділових зв'язків. Для цього необхідно одержати таку інформацію: чи виробляє фірма продукцію, що користується попитом, або чи надає вона послуги високої якості, чи виконує роботу на високому рівні; які темпи зростання виробництва і чи стійкі їх перспективи; наскільки кваліфікований управлінський персонал фірми; чи налагоджений внутрішній контроль; наскільки твердо визначені умови торгівлі з контрагентами.

Слід враховувати, що факторингові операції не проводяться:

за борговими зобов'язаннями приватних осіб;

за вимогами, запропонованими бюджетним організаціям;

• за зобов'язаннями госпорганів, знятими банком із кредитування або оголошених неплатоспроможними;

• за зобов'язаннями філій або відділень госпорганів;

• якщо оплата роботи проводиться поетапно або авансом у випадку компенсаційних або бартерних угод за договорами про продаж, відповідно до яких покупець має право повернути товар протягом визначеного часу, а також за умови післяпродажного обслуговування.

Якщо підприємство стало клієнтом факторингової компанії, то клієнт спрямовує факторинговій компанії всі рахунки-фактури, виставлені на покупців. По кожному документу клієнт повинен дістати згоду на оплату (за аналогією з акцептом платіжних вимог). Факторингова компанія вивчає всі рахунки-фактури, визначаючи при цьому платоспроможність покупців. Це продовжується від 24 годин до 2—3 днів. Факторингова компанія може оплатити рахунок у момент настання терміну платежу або достроково. В останньому випадку вона виконує функції банку, тому що дострокове надання коштів клієнтові рівноцінне видачі йому кредиту. Найважливішою послугою тут є гарантія платежу клієнтові. Ця гарантія охоплює повний обсяг внутрішніх і міжнародних операцій: факторингова компанія зобов'язана оплатити клієнтові всі акцептовані рахунки-фактури навіть у випадку неплатоспроможності боржників.