ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 860

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

П. Берніус спробував розв'язати цю проблему, використовуючи СОК із дворівневою ієрархією. СОК першого рівня навчалися на даних фінансової звітності за один рік, гак що положення компанії на карті першого рівня могло бути визначене за даними її фінансової звітності тільки за цей рік. Карта другого рівня навчалася на даних про положення компанії в карті першого рівня, побудованій для двох чи трьох послідовних років (рис. 5.8).

Таким чином, кожен нейрон карти Кохонена другого рівня відповідає траєкторії на карті Кохонена першого рівня, відбиваючи ту саму динаміку зміни фінансового стану компанії щорічно.

Для навчання СОК першого рівня були обрані три показники, які широко використовуються для визначення рентабельності і платоспроможності підприємств.

Н а

рис. 5.9 представлені СОК першого рівня.

Оскільки ці карти грунтуються на

фінансових показниках, їхнє взаємне

розташування відбиває відмінності

в рівні платоспроможності і рентабельності,

тобто платоспроможність зростає зверху

вниз, а рентабельність — зліва направо.

Автори звертають увагу, як область

найбільшої концентрації даних про

банкрутство займає різне положення

залежно від часу його настання. Спочатку

зростання ризику банкрутства

пов'язане, головним чином, з низькою

стабільністю, а потім — також і зі

зниженням рентабельності.

а

рис. 5.9 представлені СОК першого рівня.

Оскільки ці карти грунтуються на

фінансових показниках, їхнє взаємне

розташування відбиває відмінності

в рівні платоспроможності і рентабельності,

тобто платоспроможність зростає зверху

вниз, а рентабельність — зліва направо.

Автори звертають увагу, як область

найбільшої концентрації даних про

банкрутство займає різне положення

залежно від часу його настання. Спочатку

зростання ризику банкрутства

пов'язане, головним чином, з низькою

стабільністю, а потім — також і зі

зниженням рентабельності.

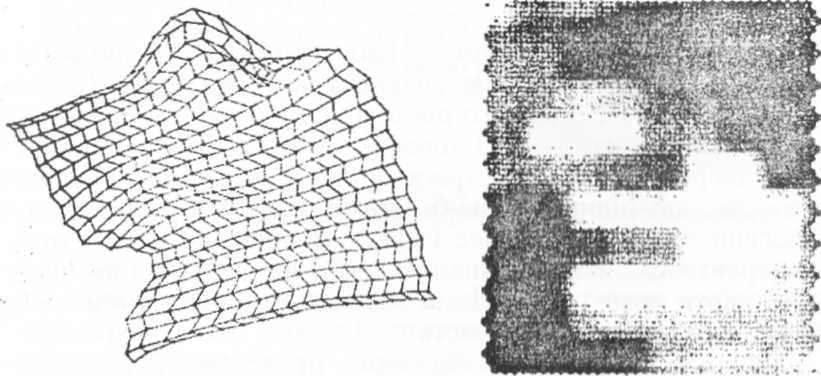

З проекції Саммона й ортогональної матриці СО першого рівня (рис. 5.10) видно, що розподіл даних є унімодальним (має єдиний максимум), іншими словами, дані не кластеризу-ються. Це не є наслідком попереднього оброблення даних вирівнюванням за гістограмою. Перевірити це можна, розглянувши щільності безумовного розподілу вихідних даних. Як видно з проекції Саммона й ортогональної матриці, на карті мається одна особлива ділянка— верхній правий кут. Структура капіталу змушує показники рентабельності (І і II) поводитися у верхньому правому куті інакше, ніж на інших ділянках карти.

Проекція Самона Ортогональна матриця

Рис. 5.10. Проекція Саммона та ортогональна матриця СОК першого рівня

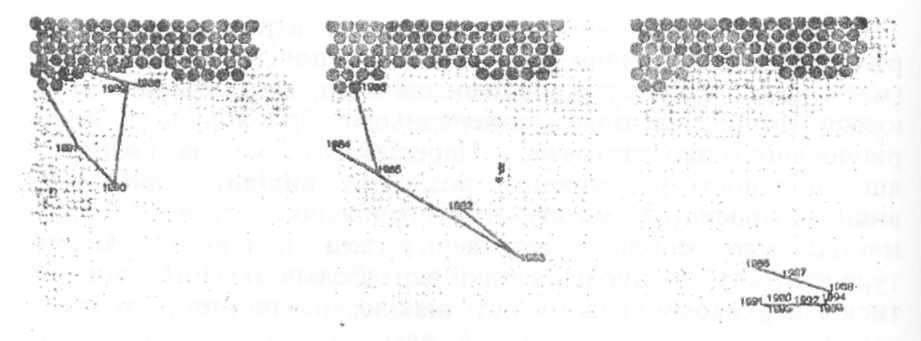

На рис. 5.11 наводиться кілька прикладів траєкторій стану компанії. Траєкторії звичайно прагнуть обертатися за годинною стрілкою. Зниження рентабельності (зсув уліво) призводить відповідно і до зменшення платоспроможності (зсув нагору). Виключення з цього правила вказують на деякі відхилення від норми, такі як зміни в структурі капіталу компанії.

Чотири траєкторії, розташовані лівіше від інших, відповідають динаміці збанкрутілих згодом компаній. Рік банкрутства підприємства зображений на кожній із траєкторій у вигляді точки; ділянки з високим ступенем ризику виділені темнішим (контрастним) кольором.

Більш уважний аналіз карт другого рівня показує, що вони відображають інформацію, не виявлену картами першого рівня. Наприклад, на СОК першого рівня підприємства-банкрути часто тимчасово виходять за межі ділянки високого ризику банкрутства. На дворічній же карті траєкторій є визначені «поглинаючі стани», чи, що підприємства-банкрути звичайно не залишають. Аналогічне твердження вірне і для компаній, що демонструють високу рентабельність і платоспроможність. Завдяки цим властивостям карти траєкторій можна вважати перспективним інструментом ранжування підприємств.

Заслуговує на увагу дослідження, проведене Т. Кохеноком і спрямоване на розробку системи інформаційного забезпечення прийняття рішень для прогнозування банкрутства корпорації, що включала б у себе СОК поряд з іншими традиційними методами, заснованими на багатомірному статистичному аналізі. База даних, використана в цьому дослідженні, містить п'ять фінансових показників, узятих із Промислових довідників агентства «Moody's» (Moody's Industrial Manual), виданих у 3975—1985 pp. для 129 фірм США, 65 з яких є банкрутами, а інші платоспроможні. Ця база даних уже використовувалася в праці Райміана б 1993 p. (Ranisnian et al., 1993). У цій праці вихідний набір був випадково розділений на дві групи. Перша складалася з 74 фірм і використовувалася для навчання, а друга складалася з 55 фірм і використовувалася для тестування моделей. Використовувані показники збігаються з обраними Альтманом у його видатній праці з прогнозування банкрутств.

©ввввввввввв

0©0ВВВ0ПВВ0В ©©000000000В ©©©000000000 ©©©©©©000000 000000000000

000000000000

©00000000000

©0000000000В ©0000000В000 ©000000000В0 ©©000000000Н

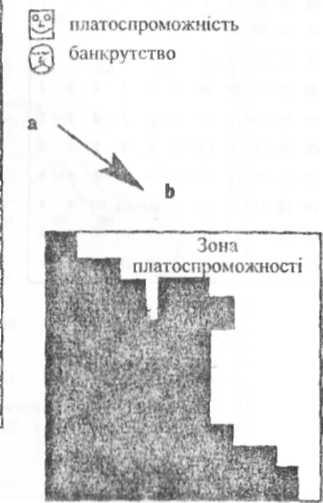

Рис. 5.12. Трансформація СОК у карту платоспроможності

Можна з достатньою ясністю означити на карті дві ділянки. Одна відповідає платоспроможним фірмам, а інша —- банкрутам. Однак картина, яку можна одержати за допомогою однієї тільки карти платоспроможності, неповна, оскільки ми не знаємо, як проводилось угруповання, які змінні були найбільш важливими в процесі ухвалення рішення і т. д. Дослідження синоптичних вагів допомагають визначити, які змінні домінують у певній ділянці карти. Карта, представлена на рис. 5.13, показує для кожного нейрона, яка змінна особливо важлива при розпізнаванні, тобто, яка позитивна чи негативна ознака найбільше відображає даний нейрон. На основі вивчення синоптичних вагів автори виділяють на карті ряд ділянок: високого прибутку, низької ліквідності і т. д. Права верхня зона карти відповідає коефіцієнтам високого прибутку. Правій нижній зоні на карті відповідають фірми з високим коефіцієнтом гА, ліва нижня зона на карті відповідає низьким значенням усіх чотирьох коефіцієнтів. Коефіцієнти 2 і 3 вносять вирішальний вклад у визначення меж ділянки банкрутства. Як і передбачалися, майже всі фірми, що знаходяться в зоні банкрутства, виявляють стійкий набір ознак, що характеризуються низькими прибутками, тоді як для зони платоспроможних фірм характерні високі прибутки.

344

Відомо,

що з погляду нейронних мереж, близьких

одна до одної вважаються ті фірми,

що мають подібні паттерни показників,

і що шляхом дослідження синоптичних

вагів позначають на карті певні ділянки.

Однак цього може виявитися недостатньо,

щоб визначити межі між окремими

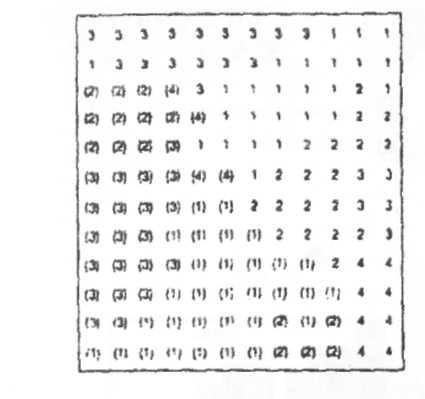

фірмами. Як стверджує Кохонен Т., карту

платоспроможності, що самоорганізується,

корисно буває доповнити кластерним

аналізом, для чого окреслюють межі

кластерів (рис. 5.14).

Відомо,

що з погляду нейронних мереж, близьких

одна до одної вважаються ті фірми,

що мають подібні паттерни показників,

і що шляхом дослідження синоптичних

вагів позначають на карті певні ділянки.

Однак цього може виявитися недостатньо,

щоб визначити межі між окремими

фірмами. Як стверджує Кохонен Т., карту

платоспроможності, що самоорганізується,

корисно буває доповнити кластерним

аналізом, для чого окреслюють межі

кластерів (рис. 5.14).

Після проведення кластерного аналізу дослідники виділяють десять груп. У зоні банкрутства знаходиться п'ять повних груп, а в зоні платоспроможності — три. Група у верхньому лівому куті містить у собі дві компанії: однієї платоспроможну й одну збанкрутілу, що свідчить про необхідність обережності в роботі з ними. Крім того, існує ще центральна зона, в якій зібрані як платоспроможні, так і компанії, що розорилися, що є підтвердженням феномена існування невизначеної проміжної зони.

На наступному етапі дослідники залучають додаткову інформацію, що не використовувалася при створенні СОК, щоб перевірити карти на релевантність. Пропонується сполучити метод СОК з лінійним дискримінаитним аналізом (ЛДА— LDA — Linear Discriminant Analysis), найбільш розповсюдженою математичною моделлю для прогнозування банкрутств. Мета лінійного дискримінантного аналізу — одержати показник Z, що розрізняється для двох чи більш груп. Одержавши показник Z для кожної фірми, його наносять на СОК. Це дозволяє обмежити деякі ділянки, що складаються з фірм із схожою відповідно до нашого аналізу, платоспроможністю. Цим ділянки назви діапазонами неплатоспроможності (діапазони зміни Z). Як видно рис. 5.15, цих ділянок чотири. Помітимо, що два діапазони неплатоспроможності з Z > 7 відносяться до зони платоспроможності. Аналогічно, діапазон неплатоспроможності із Z < 2 цілком попадає в зону банкрутства. Центральна зона поєднує фірми зі значеннями показника Z, що лежать у проміжку від 2 до 5.

Щоб

одержати діапазони неплатоспроможності,

можна також використовувати іншу

нейронную модель — багатошаровий

перцептрон. Ця модель має загальну з

ЛДА, ціль — одержати показник 7.

для

використання його як міри платоспроможності.

Ця модель також здатна розділяти

нелінійні паттерни. Фактично ЛДА являє

собою окремий випадок багатошарового

перцептрона.

Щоб

одержати діапазони неплатоспроможності,

можна також використовувати іншу

нейронную модель — багатошаровий

перцептрон. Ця модель має загальну з

ЛДА, ціль — одержати показник 7.

для

використання його як міри платоспроможності.

Ця модель також здатна розділяти

нелінійні паттерни. Фактично ЛДА являє

собою окремий випадок багатошарового

перцептрона.

Використання такої системи інформаційного забезпечення прийняття рішень дозволяє з легкістю оцінювати платоспроможність підприємства, у водячи лише значення фінансових показників, незважаючи на складність, пов'язану з комбінуванням різних математичних засобів. Ця модель дозволяє одержати таку інформацію. З'ясувати, знаходиться фірма в зоні платоспроможності чи в зоні банкрутства, і потім (шляхом дослідження карти ділянок) визначити її найбільш яскраві фінансові ознаки. Крім того, модель показує, до якого кластера відноситься фірма і для яких ще фірм характерні подібні показники. Нарешті, за моделлю можна побачити, чи відноситься фірма до того чи іншого діапазону неплатоспроможності, виявленого застосуванням методу ЛДА або багатошарового перцептрона.

Корисність такого підходу очевидна на прикладі дослідження першої фірми з тестового набору даних. Показники цієї фірми не використовувалися для навчання нейронної мережі, тому припустити, що будь-який нейрон вихідного шару представляє саме її, не можна. Однак вихідні нейрони, що пов'язані з фірмами, дуже подібними з тестовою, будуть сильно порушені, тоді як нейрони, пов'язані з фірмами, відмінними від тестової, матимуть низький рівень порушення. Автори ввели коефіцієнти для цієї фірми в СОК і одержали карту, що наведена на рис. 5.16.

Інформація, що дається системою інформаційного забезпечення прийняття рішень, досить повна У зв'язку з цим порушується безліч найрізноманітніших нейронів. Інтенсивність, з якою вони збуджуються, показана різними відтінками сірого кольору. Майже всі ці нейрони спеціалізуються на розпізнаванні платоспроможних фірм.

Як було показано, карта Кохонена є найціннішим інструментом для аналізу фінансового стану підприємств. У проведеному дослідженні увагу було направлено на аналіз динаміки банкрутств компаній, однак використані методи виявилися застосовними також і до платоспроможних компаній. Результати свідчать на користь гіпотези, ідо існує кілька видів динаміки банкрутства компаній, причому ознаки деяких із них не можуть бути виявлені на підставі звітності за останні два-три роки. Ми показали, що метод СОК дозволяє розпізнавати різні схеми поведінки компаній і визначати відповідні їм ознаки. Це робить СОК перспективним інструментом для ошьш повного аналізу фінансового стану і звітності компаній. Зокрема, СОК можна використовувати для складання рейтингів компаній.

Компанії, що публікують рейтинги облігацій, стверджують, що використовують при їхньому визначенні інформацію як фінансового, так і нефінансового змісту. Вони згадують такі фактори, як конкурентоспроможність емітентів, їхні перспективи, управлінську стратегію, інвестиційні плани, а також будь-які зовнішні обставини, здатні позначитися на платоспроможності емітентів в майбутньому. Вони відзначають також, що аналіз офіційної фінансової звітності відіграє в цьому найважливішу роль, хоча й визнають, що не існує ніяких ясно визначених критеріїв, виходячи з яких її можна було б врахувати. Відомі спроби прогнозувати рейтинг облігацій на підставі одночасно фінансової і нефінансової інформації. Як приклад можна навести праці Пога і Солдофского, Пінчеса і Мінго, Знга і Пейтела, у чиїх дослідженнях прогнози робилися на підставі невеликого числа змінних. Із цієї причини в них найчастіше використовувалися такі засоби, як множинна регресія і дискримінантний аналіз. Останніми роками для цього застосовувалися штучні нейронні мережі, наприклад у працях Дутти та ін. Це дає підстави стверджувати, що нейронні мережі, зокрема СОК, акумулюють засади, спираючись на які доцільно обґрунтовувати рівень кредитоспроможності потенційного реципієнта, визначати ступінь загрози банкрутства та розробляти відповідні стратегії з боку лендерів.