ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 874

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

Оперативність при стягненні боргу передбачає підгримування з позичальником контакту протягом усього строку користування позичкою. Лендер повинен уважно стежити за станом справ у клієнта і в разі появи в нього проблемних ситуацій, що можуть призвести до несплати боргу, вжити відповідних попереджувальних заходів щодо захисту своїх інтересів.

Страхування кредитних операцій означає, що лендери повинні створювати страхові фонди як на мікро-, так і на макрорівні, а також страхувати окремі високоризикові кредитні операції в спеціалізованих страхових організаціях.

Крім умов поставок, при укладенні зовнішньоторговельних контрактів міжнародні компанії враховують багато факторів і показників, починаючи з фінансового стану ділового партнера, його позиції на ринку і закінчуючи політичними, економічними та законодавчими умовами його країни. Таке вивчення контрагента особливо важливе в сучасних умовах, коли стрімкий розвиток світового ринку, потреба в постійному удосконаленні виробництва продукції стимулюють оновлення ділових партнерів, пошук нових постачальників, найпривабливіших з точки зору ціни та якості товарів. При формуванні нового торгового партнерства фірми та їхні банки оцінюють, передусім, ризики, можливі в процесі такої співпраці та готують заходи щодо запобігання їм.

До таких заходів певною мірою можна віднести і вибір умов (або форм) платежів. Партнерам важливо дійти згоди щодо стро-

КІВ внесення платежів (наприклад, до, під час або після поставки товару); способу платежу; місця виконання платежу тощо.

Швидкість і гарантія одержання платежу, сума видатків, пов'язаних з проведенням операцій через банки залежать від вибору форм і умов розрахунків. Тому зовнішньоторгові партнери в процесі переговорів погоджують деталі умов платежу і після цього закріплюють їх у контракті. При складанні валютно-фінансових і платіжних умов контрактів звичайно проявляється незбі-гання інтересів експортера, що прагне одержати максимальну суму валюти в найкоротший термін, та імпортера, зацікавленого у виплаті найменшої суми валюти, прискоренні одержання товару і відстрочці платежу до моменту кінцевої реалізації. Вибір валютно-фінансових і платіжних умов угод залежить від характеру економічних і політичних відносин між країнами, співвідношення сил контрагентів, а також від традицій і звичаїв міжнародної торгівлі цим товаром.

Міжурядові угоди визначають загальні принципи розрахунків, а в зовнішньоторгових контрактах чітко формулюються докладні умови, що включають такі основні елементи: валюта ціни; валюта платежу; умови платежу; засоби платежу; форми розрахунків і банки, через які ці розрахунки будуть здійснюватися.

Не викликає сумніву, що від вибору валюти ціни і валюти платежу (крім рівня ціни, розміру відсоткової ставки за кредитом) залежить певною мірою валютна ефективність угоди. Експортні та імпортні контрактні ціни різні і залежать від додаткових видатків, що включаються в них у міру просування товарів від експортера до імпортера, зокрема перебування на складі краї-ни-експортера; шлях до порту; перебування в порту; шлях за кордон; складування за кордоном; доставка товару імпортерові.

В економічній літературі розглядається п'ять основних способів визначення ціни товарів:

по-перше, тверда фіксація цін при укладанні контракту, за якої ціни не змінюються в період його виконання. Цей засіб застосовується при тенденції до зниження цін на світових ринках;

по-друге, при підписанні контракту фіксується принцип визначення ціни (на основі котировок того чи іншого товарного ринку на день постачання), а сама ціна встановлюється в процесі виконання угоди. Цей засіб звичайно практикується при тенденції до підвищення ринкових цін;

по-третє, ціна твердо фіксується при укладенні контракту, але змінюється, якщо ринкова ціна зміниться порівняно із контрактною, наприклад, у розмірі, що перевищує 5 %;

по-четверте, змінна ціна залежно від зміни елементів витрат, наприклад при замовленні устаткування. В умовах високої кон'юнктури в інтересах замовника вводяться обмеження (загальна межа зміни ціни чи розповсюдження зміни ціни лише на частину витрат і короткий період);

по-п'яте, змішана форма: частина ціни твердо фіксується, а частина встановлюється в змінній формі.

Стратегічна мета міжнародної компанії збільшувати прибуток визначає потребу застосування різних видів валют и щодо ціни та платежу.

Валюта ціни — валюта, в якій визначаються ціни на товар. При виборі валюти, в якій фіксується ціна товару, велике значення мають вид товару і перелічені вище чинники, що впливають на міжнародні розрахунки, особливо умови міжурядових угод, міжнародні звичаї. Інколи ціна контракту зазначається в декількох валютах (двох і більше) або в стандартному валютному кошику з метою страхування валютного ризику.

Валюта платежу— валюта, якою слід погасити зобов'язання імпортера (або позичальника). При нестабільності валютних курсів ціни фіксуються в найбільш сталій валюті, а платіж — звичайно у валюті країни-імпортера. Якщо валюта ціпи і валюта платежу не збігаються, тоді в контракті зазначається курс перерахунку однієї валюти в іншу, а також додаткові умови перерахунку:

курс певного виду платіжного засобу телеграфного переказу за платежами без трат або векселя за розрахунками, пов'язаними кредитом;

уточнюється час коригування (наприклад, напередодні або на день платежу) на певному валютному ринку (продавця, покупця чи третьої країни);

встановлюється курс, за яким здійснюється перерахунок: звичайно середній курс, інколи курс продавця чи покупця на відкриття, закриття валютного ринку чи середній курс дня.

Спеціалісти вважають, що незбігання валюти ціни і валюти платежу — один із найпростіших засобів страхування валютного ризику. Якщо курс валюти ціни знизився, то сума платежу пропорційно зменшується, і навпаки. Ризик зниження курсу валюти ціни несе експортер (кредитор), а ризик її підвищення — імпортер (боржник).

Іншим важливим елементом зовнішньоекономічних угод є умови платежу, серед яких розрізняються: негайні платежі; розрахунки з наданням кредиту; кредит із опціоном (правом вибору) негайного платежу.

Поняття негайних платежів у міжнародних розрахунках означає оплату експортних товарів після їх передачі (відвантаження) покупцеві чи платіж проти документів, що пщтверджують відвантаження товару згідно з умовами контракту. Проте в сучасних умовах у більшості випадків товар прибуває в країну імпортера раніше, ніж документи, що підлягають оплаті, і покупець намагається одержати товар до його оплати, як правило, під трастову розписку або банківську гарантію. Таким чином, платіж фактично проводиться після прибуття товарів у порт призначення, за винятком платежів прози сповіщення про відвантаження товару. Традиційно залежно від домовленості контрагентів, а також специфіки товарів, що продаються, імпортер здійснює платіж на певній стадії: по одержанні підтвердження про завершення навантаження товару в порту відправлення; проти комплекту товарних документів (рахунок-фактура, коносамент, страховий поліс та ін.), інколи з правом відстрочки платежу на 5—7 днів, а за постачанням нафти — ЗО днів; проти приймання товару імпортером в порту призначення.

Залежно від виду товару інколи застосовують змішані умови розрахунків: частково — платіж проти вручення товарних документів; остаточно — після приймання товарів, що прибули в порт призначення, оскільки потрібно перевірити якісні характеристики товару, які могли погіршитися під час транспортування.

При зовнішньоторгових операціях в рахунок комерційного кредиту імпортер виписує боргові зобов'язання на погашення одержаного кредиту в формі простого векселя або дає письмову згоду на платіж (акцепт) на переказних векселях — траттах, виписаних експортером.

Розрахунки за товари у формі комерційного кредиту можуть поєднуватися з негайними платежами, коли певний відсоток вартості оплачується проти подання комерційних документів, а інша частина— через установлений у контракті період. Крім комерційного кредиту, на окремих етапах виконання зовнішньоторгового контракту сторони намагаються також вимушено кредитувати один одного; наприклад, при платежах у формі авансу імпортер кредитує експортера, а при розрахунках за відкритим рахунком постачальник кредитує покупця.

Альтернативна форма умов розрахунків — кредит з опціоном негайного платежу. Якщо імпортер скористається правом відстрочки платежу за куплений товар, то він позбавляється знижки, що надається при негайній оплаті.

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків і формулювання деталей проведення розрахунків. Узгодження супротивних інтересів контрагентів у міжнародних економічних відносинах і організація їх платіжних стосунків реалізуються шляхом застосування різноманітних форм розрахунків.

Як правило, міжнародні розрахунки здійснюють банківські установи; але вони можливі і через кредитпо-фінансові установи, розрахункові центри, клірингові палати або інші інституційні структури міжнародних корпорацій.

Під час вибору банку для проведення розрахунків за зовнішньоекономічними операціями слід звернути увагу на інформацію банків щодо їх кореспондентських відносин із іноземними банками, які супроводжуються наявністю рахунків «лоро» та «ностро». Це пояснюється тим, що за переказ коштів банки беруть «комісійну винагороду» (фіксовану суму коштів або певний відсоток у валюті розрахунку) і якщо банк має прямі кореспондентські відносини з країною контрагента (експортера, імпортера) або з його банком (ідеальний варіант), це значно зменшить для фірми виграти коштів (експортера або імпортера залежно від умов розрахунку, передбачених в контракті, угоді) зі сплати комісії, оскільки задіяпо лише два банки, а отже, виникає можливість впливати на суму прибутку.

Використання банком для кореспонденції з іншими банками системи СВІФТ (SWIFT) прискорює розрахунки. Па вибір форми розрахунку впливають: вид товару (наприклад, технічне обладнання, продовольча група товарів, медикаменти); термін поставки; наявність кредитної угоди; наявність банківської гарантії; платоспроможність і ділова репутація контрагента; характер компромісу між контрагентами: можливості банків тощо.

Отже, виважено проаналізувавши всі обставини і нюанси, учасники зовнішньоторговельної операції обирають найприйнят-иішу умову оплати, яку можна здійснити за наявності необхідної кількості валюти на валютному рахунку та дотримання певних валютно-розрахункових законодавчих актів.

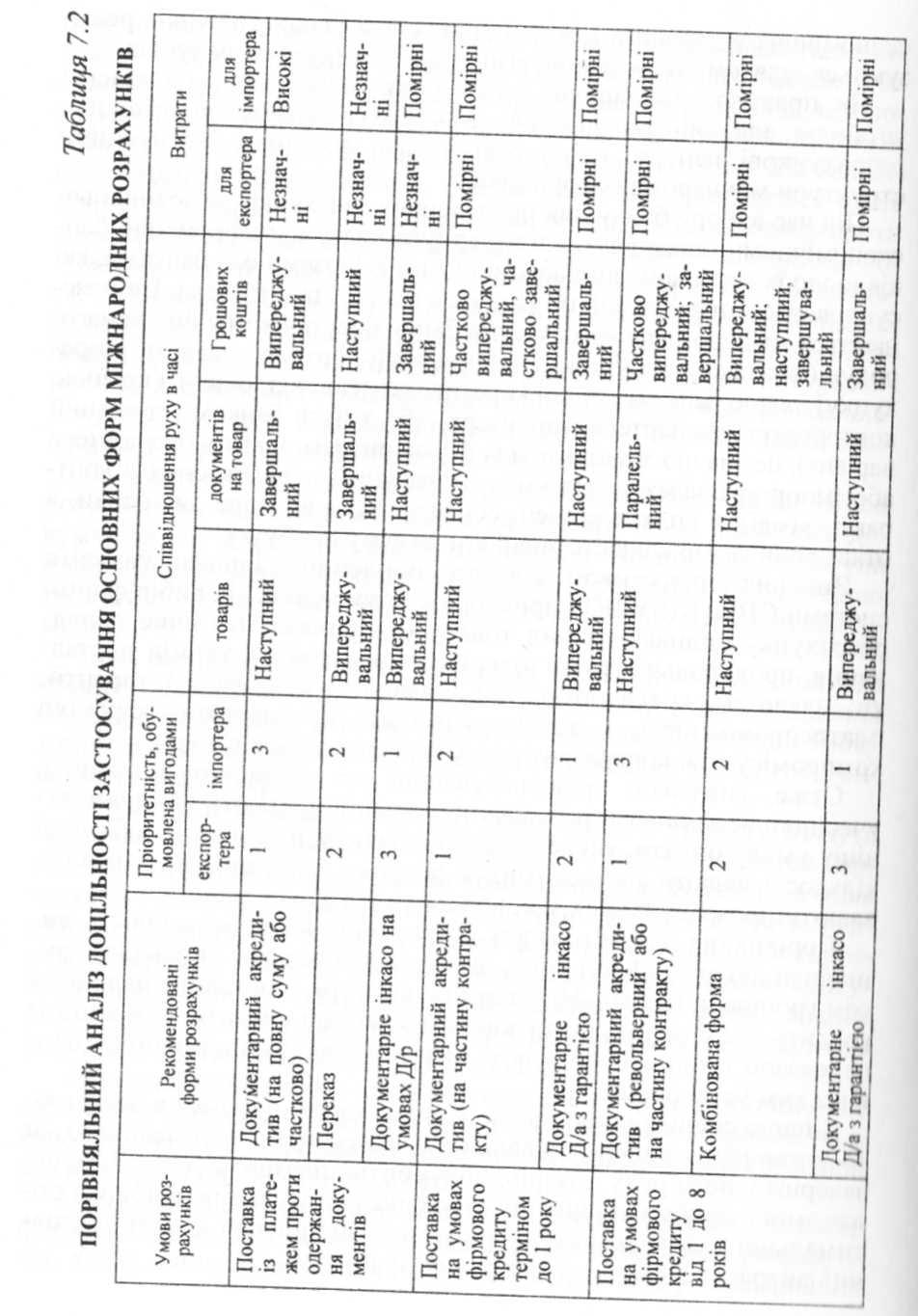

Порівняння окремих форм розрахунків надає можливість визначити дві специфічні риси, що є важливими для управління рухом грошових коштів. Йдеться про витрати, пов'язані з наданням кредиту або сплатою відсотків; трансакційні витрати, пов'язані із переказом грошових коштів та витрати у вигляді комісійних банківським установам.

Іншою специфічною рисою є співвідношення руху в часі, тобто визначення випереджувального, наступного, паралельного чи завершального руху товарів, документів, платежів (табл. 7.2), що дає змогу приймати рішення стосовно застосування найбільш оп-гимальної схеми розрахунків з метою зменшення адміністративних витрат, а відтак— і зростання прибутку.

Ключові терміни

Ризики економічні; ризики валютні; ризики транспортні; ри-тки політичні; хеджування; прогнозування валютного курсу; короткострокове прогнозування; довгострокове прогнозування; арбітраж; порука; банківська гарантія; принципал; бенефіціар; митна декларація; ліцензія; дозвіл; валютні цінності.

Питання для самоконтролю

1. Чим зумовлені ризики в міжнародній торгівлі?

Які шляхи запобігання ризикам існують у міжнародній торгівлі?

Чому сприяє передбачення можливих змін та динаміки курсів валют?

Назвіть і проаналізуйте відомі вам методи прогнозування плаваючих валютних курсів.

Схарактеризуйте сутність доктрини паритету купівельної спроможності.