ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1552

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

Закрытая позиция в драгоценных металлах - это позиция в отдельных видах драгоценных металлов, требования и обязательства в которых количественно совпадают.

При наличии разницы между требованиями и обязательствами позиция называется открытой, при этом при короткой открытой позиции обязательства количественно превышают требования в соответствую-

===599===

щем виде драгоценных металлов, а при длинной открытой позиции требования количественно превышают обязательства в этих драгоценных металлах.

Лимиты открытых позиций в драгоценных металлах- это устанавливаемые Банком России количественные ограничения соотношений суммарных открытых позиций в драгоценных металлах и собственных средств (капитала) банка.

Для подсчета суммарной величины открытых позиций в драгоценных металлах позиции в количественном выражении по каждому виду драгметаллов переводятся в рубли по официальным ценам на эти металлы, принимаемым для целей бухгалтерского учета и действующим на дату, на которую представляется отчет. За суммарную величину открытых позиций в драгоценных металлах принимается максимальная из сумм всех длинных открытых позиций и сумм всех коротких открытых позиций в отдельных видах драгоценных металлов.

Собственные средства (капитал) банка рассчитывается по методике, изложенной в Инструкции ЦБ РФ 1 октября 1997 г. № 1.

По состоянию на конец каждого рабочего дня суммарная величина открытых позиций в драгоценных металлах не должна превышать 10% собственных средств (капитала) банка.

Опираясь на международную практику, в целях снижения рисков по операциям с драгоценными металлами, в частности ценового, российские банки используют различные методы страхования, в том числе:

• защитные оговорки - договорные условия, включаемые в соглашения и предусматривающие возможность пересмотра в процессе исполнения этих соглашений;

• хеджирование - страхование риска неблагоприятного изменения цен путем создания встречных требований и обязательств в драгоценных металлах.

Хеджированиеосуществляется путем купли-продажи срочных контрактов (форвардного или опционного) и заключения сделок с учетом вероятных изменений цен на драгоценные металлы в будущем. Для страхования риска могут также использоваться фьючерсные контракты. Контракты носят стандартный характер. Отличительная особенность фьючерсов заключается в том, что они могут быть перепроданы владельцем, что позволяет ему при выявлении нежелательной тенденции в изменениях цен своевременно избавиться от фьючерсного контракта.

Появление других производных биржевого рынка драгоценных металлов существенно расширит возможности кредитных организаций на рынке операций с драгоценными металлами, в том числе и при управлении рисками.

Совместная деятельность банков и других юридических лиц

Совместная деятельность банков и других организаций может иметь различные формы. Среди них: создание финансово-промышленных групп, учредительская деятельность, реализация совместных проектов.

===600===

Российское законодательство устанавливает жесткие рамки участия банковского капитала в промышленном (10%) и другие ограничения. Поэтому эти потребности реализуются не прямым, а косвенным образом - через дочерние общества и т. п. Все это усложняет механизм управления, создавая надстроечные структуры, которые зачастую мешают принятию оперативных решений.

Например, одним из первых в России осуществил поглощение Московской кондитерской фабрики "Красный Октябрь" посредством фирмы "Альянс-Менатеп"' банк Менатеп. Он приобрел и поглотил примерно 30 приватизированных фирм, а в конце 1995 г. -на 78%участвовал в "Юкосе", второй по величине российской нефтяной компании, которую банк приобрел в рамках государственной программы "займы за акции".

Многие коммерческие банки связывают свое будущее с корпоративной деятельностью. Некоторые банки изначально создавались как банки организационных структур, обслуживающие перераспределение финансовых ресурсов внутри отрасли или связанных между собой отраслей. Позже объединение банков с предприятиями в финансово-промышленные группы стало рассматриваться как борьба за выживание. Так, банк "Российский кредит", входивший в первую десятку российских банков, в середине 90-х годов создал холдинг, который представлял собой достаточно развитую диверсифицированную структуру, объединяющую 36 предприятий различных отраслей промышленности. Подобного рода объединения во всем мире решают не только "свои" задачи, но и способствуют крупным вложениям в промышленность.

Создание многоотраслевых объединений позволяет банкам обойти законодательные ограничения и заниматься тем или иным видом деятельности, снижать риски, получать новые каналы привлечения кредитных ресурсов.

Другие виды банковских операций, относящиеся к категории "прочих"

В силу специфики банковской деятельности банки вовлечены в процесс осуществления платежей по поручению клиентов. Эти операции относятся к числу основных и приносят небольшой, но постоянный доход. В условиях инфляции и экономической нестабильности клиенты заинтересованы в инвестировании свободных средств даже на сравнительно небольшой период времени, например, в операции "овернайт" или на время уик-эндов. Так возникли услуги по управлению наличностью, которые предоставляют большинство зарубежных банков своим клиентам. К этим операциям относятся следующие: распределение средств, поступающих от должников клиента, среди служащих, поставщиков, налоговых служб и акционеров таким образом, чтобы максимально использовать пре-

+++1 Бизнес и банки. - 1996. - 10 марта.

===601===

имущества временного разрыва, избегая при этом штрафов за просрочку платежа; инвестирование любых временно возникающих избытков денежных средств во вклады, приносящие проценты или другие краткосрочные доходные операции; ведение учетной документации по всем денежным сделкам и управление взаимоотношениями клиента с другими банками; прогнозирование будущих потоков денежных средств и др.

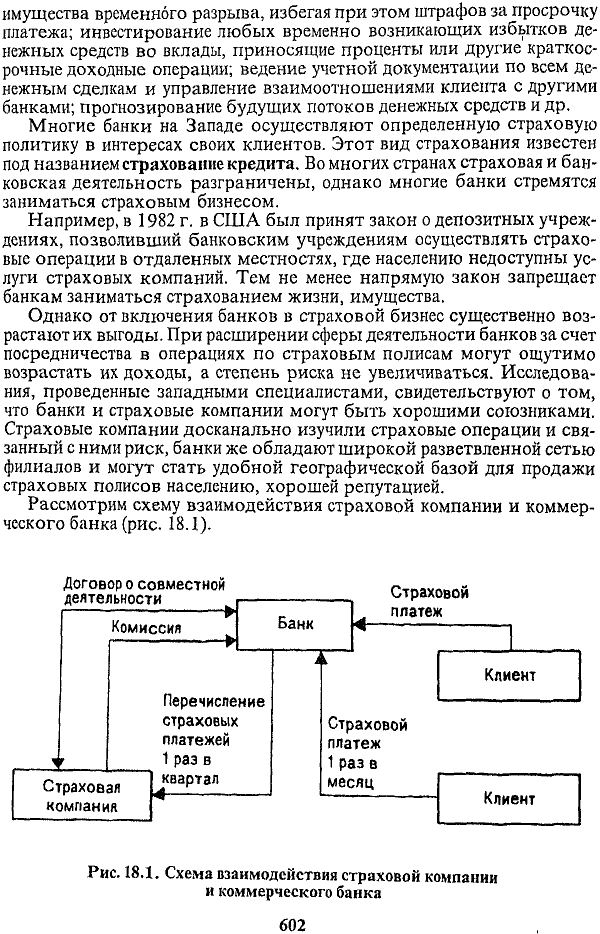

Многие банки на Западе осуществляют определенную страховую политику в интересах своих клиентов. Этот вид страхования известен под названием страхование кредита. Вомногих странах страховая и банковская деятельность разграничены, однако многие банки стремятся заниматься страховым бизнесом.

Например, в 1982 г. в США был принят закон о депозитных учреждениях, позволивший банковским учреждениям осуществлять страховые операции в отдаленных местностях, где населению недоступны услуги страховых компаний. Тем не менее напрямую закон запрещает банкам заниматься страхованием жизни, имущества.

Однако от включения банков в страховой бизнес существенно возрастают их выгоды. При расширении сферы деятельности банков за счет посредничества в операциях по страховым полисам могут ощутимо возрастать их доходы, а степень риска не увеличиваться. Исследования, проведенные западными специалистами, свидетельствуют о том, что банки и страховые компании могут быть хорошими союзниками. Страховые компании досканально изучили страховые операции и связанный с ними риск, банки же обладают широкой разветвленной сетью филиалов и могут стать удобной географической базой для продажи страховых полисов населению, хорошей репутацией.

Рассмотрим схему взаимодействия страховой компании и коммерческого банка (рис. 18.1).

Рис. 18.1. Схема взаимодействия страховой компании и коммерческого байка

===602===

Сотрудничество банка со страховой компанией имеет по крайней мере две выгоды. Во-первых, банк получает дополнительные кредитные ресурсы, поскольку перечисляет страховые взносы страховой организации не ежемесячно, а один раз в квартал. Во-вторых, банк получает комиссию от страховой компании за то, что поставляет ей клиентов. Страховая компания имеет приток постоянных клиентов, поставляемых ей банком. Кроме того, и банк и страховая компания имеют взаимную выгоду. Банк управляет страховыми резервами страховой компании, которая предоставляет денежные средства, аккумулированные в резервах, надежному партнеру и получает доход.

===603===

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

Механизм функционирования системы электронных расчетов основан на применении пластиковых карточек и включает в себя операции, осуществляемые при помощи банкоматов, электронные системы расчетов населения в торговых организациях, системы банковского обслуживания клиентов на дому и на рабочем месте.

ПЛАСТИКОВАЯ КАРТОЧКА - это обобщающий термин, который обозначает все виды карточек, различных как по назначению, набору оказываемых с их помощью услуг, так и по своим техническим возможностям и организациям, их выпускающим.

Важнейшая особенность всех пластиковых карточек независимо от степени их совершенства состоит в том, что на них хранится определенный набор информации, используемый в различных прикладных программах. Карточка может служить пропуском в здание, средством доступа к компьютеру, водительским удостоверением, использоваться для оплаты телефонных переговоров и т.д. В сфере денежного обращения пластиковые карточки являются одним из прогрессивных средств организации безналичных расчетов.

В процессе формирования системы электронных денежных расчетов на Западе была создана организация ISO (International Standarts Organisation), которая разработала определенные стандарты на внешний вид пластиковых карт; порядок нумерации (образования) счетов; формат магнитных полос: формат сообщения, посылаемого владельцу карточки о его операциях. Членами ISO являются такие крупные эмитенты карточек, как VISA, Master Card, American Express.

В настоящее время более 200 стран мира используют пластиковые карты в платежном обороте, что позволяет сделать вывод о том, что пластиковые карты являются важнейшим элементом так называемой "технологической революции" в банковском деле. Именно пластиковые карточки в ряде случаев выступают ключевым элементом электронных банковских (и других) систем. Они вышли на передовые позиции в организации денежного оборота индустриально развитых стран Запада, постепенно вытесняя чеки и чековые книжки.

Все пластиковые карточки, предназначенные для расчетов, могут подразделяться на личные и корпоративные. Банки выдают личные карточки частным лицам: своим платежеспособным клиентам, а также дру-

===604===

гим лицам после анализа "кредитной истории" последних и открытия ими текущего счета в этом банке либо внесения страхового депозита. Корпоративные карточки выдаются юридическим лицам под их гарантии и обеспечение также после анализа платежеспособности юридического лица. Пользоваться корпоративными карточками могут сотрудники организации, получившей карточку.