ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1502

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

Следует иметь в виду, что условия предоставления клиентам потребительских кредитов, и в том числе кредитных карт, различны в разных банках и в разных странах. Более того, различные кредитные кар-

===609===

ты предоставляют клиентам различный набор услуг. Например, существуют кредитные карты, которыми могут пользоваться на равных правах два владельца (например, муж и жена), есть кредитные карточки, требующие обеспечения предоставляемых кредитов, и др.

Определяя уровень процентных ставок, компания по выпуску кредитных карточек взимает плату за получение наличных с момента их получения, но при этом не начисляет проценты за покупку товаров и их оплату безналичным путем, если полная стоимость покупки оплачивается в течение льготного периода - 25 дней со дня покупки, указанного в отчете.

Компании-эмитенты кредитных карточек получают доход от торговых организаций, принимающих кредитные карточки для оплаты товаров и услуг. Эти организации перечисляют компании скидку на цену товаров, оплаченных по кредитным картам. Размер скидки колеблется и составляет в среднем 2-3%. В свою очередь торговые организации заинтересованы в использовании кредитных и других пластиковых карточек в качестве новых платежных средств в связи с ростом товарооборота, привлечением большего числа покупателей и т. д. Более того, в настоящее время крупные торговые фирмы в разных странах мира выпускают собственные кредитные карточки. Нередко кредитные карточки торговых организаций выпускаются в обращение по их поручению и управляются банками или кредитными компаниями. Такие "внутренние" кредитные карточки можно использовать только в ограниченном числе магазинов, и, кроме того, ряд магазинов принимает для оплаты покупок только их собственные кредитные карточки и не имеет возможности (или желания) акцептовать и другие. Для таких организаций собственные карточки очень выгодны, так как обеспечивают стабильных покупателей и ограничивают их обращение к конкурирующим фирмам.

В последние годы национальные компании по выпуску кредитных карточек разных стран мира стали частью широкой международной сети.

Таким образом, большинство кредитных карточек может широко использоваться во внутренних и международных расчетных и платежных операциях.

В целом можно сделать вывод, что кредит, основанный на использовании кредитных карточек, отличается от традиционного кредита, погашаемого в рассрочку, тем, что затраты на организацию кредита однократны; трудно предотвратить чрезмерное использование карточек небольшой частью их владельцев: существует риск жульнического использования карточек.

В западной экономической литературе последних лет широко обсуждаются социальные последствия применения кредитных карточек. Причем наиболее распространены взгляды экономистов, рассматривающих преимущества и недостатки применения карточек с позиций потребителя.

Критики карточек полагают, что они "подстрекают" людей совершать "сверхтраты", перерасходовать собственные средства, увеличивая размер долга компаниям и банкам. Действительно, в Великобритании около 3/4 владельцев кредитных карточек не погашают кредит в течение срока беспроцентного пользования ссудой и поэтому уплачивают проценты. В настоящее время средний размер долга составляет 300 ф. ст.

===610===

с ежемесячной уплатой процентов в сумме 60 ф. ст. Большинство английских компаний начиная с 1986 г. взимают по кредитным карточкам 2% в месяц, что составляет 26,8% годовых, используя официальные государственные методы калькуляций.

Долг населения США по кредитным карточкам также весьма значителен. Доля кредита, предоставленного по кредитным карточкам, в общем объеме потребительских ссуд с рассрочкой платежа возросла за последние 20 лет с 3,6 до 25%.

С позиций эмитента - банка, выпускающего карточки в обращение, наиболее серьезным является вопрос рентабельности выполняемых услуг. Так, для большинства операций, выполняемых при помощи кредитных карточек, требуется несколько лет, чтобы стать прибыльными. Несмотря на трудности в определении суммы доходов от использования кредитных карточек, поскольку эта сфера деятельности банка тесно связана с компьютерными услугами, было определено, что средняя прибыль к сумме вложенного капитала составляла 29,9%.

В мировой банковской практике использование пластиковых карточек является важным источником прибыли. В США, по некоторым оценкам, по кредитным картам предоставляется лишь 6% кредитов, выдаваемых банками, но при этом они дают 10% всего дохода, получаемого этими банками1.

Российские банки, активно развивая эту область деятельности, нередко не отдают себе отчета в том, что речь идет о высокорисковых операциях. Рассматривая негативные стороны применения карточек, обращают на себя внимание две проблемы: во-первых, объем бумажного документооборота существенно не снижается и, во-вторых, высок уровень неправомочного пользования карточками, подделок, мошенничества.

Объемы бумажных документов значительно возросли в последние годы в результате увеличения числа выполняемых операций (более чем вдвое с 1980 г.), что, естественно, сказалось на увеличении административных расходов и числа обслуживающего персонала. Масштабы этой проблемы можно проиллюстрировать следующим примером. В 1990 г. "Аксесскард" обработала 225 млн чеков, причем дневной пик пришелся на 30 декабря и составил 2,5 млн чеков, и 51 млн платежных документов магазинов. Для решения этой проблемы необходима дальнейшая электронизация операций в местах продажи.

Мошенничество - другая серьезная проблема. Общая сумма незаконных операций с чеками и кредитными карточками в Великобритании составляет около 50 млн ф. ст. в год, причем 20 млн из них - это незаконные операции с кредитными карточками. Убытки "Аксесскард" по этой причине составляют ежегодно 7 млн ф. ст., а "Барклейзкард" - 8 млн. ф. ст.

Для предотвращения несанкционированного использования потерянных карточек в зарубежных странах ведется специальный реестр таких карточек - "stop list". Заметив пропажу карточки, владелец должен немедленно сообщить об этом банку. Последний рассылает эту информацию всем предприятиям, принимающим карточки. Казалось бы, постоянное ведение "стоп-листа" решает проблему незаконного использования потерянных и украденных карточек. Однако владельцы часто замечают

+++1 Бизнес и банки. - 1993.-№ 14.

===611===

пропажу не сразу, информация о "замороженных" карточках доходит до торговцев через определенный период, поэтому у мошенников остается достаточно времени, чтобы использовать карточку.

Кроме того, для сокращения сумм ежегодных убытков от незаконного использования кредитных карт крупнейшие банки в середине 80-х гг. выпустили карточки последнего поколения с голограммой, подделать которые практически невозможно; предусмотрели блокировку счета клиента при утере карточки; внедрили порядок, при котором клиент имеет право на три попытки, чтобы правильно набрать свой персональный идентификационный номер на клавиатуре банкомата, после чего карточка автоматически изымается из обращения и затем возвращается клиенту после выяснения причин неправильного набора номера. Банки устанавливают специальные телекамеры для идентификации всех пользователей банкоматов, используют сенсорные и другие устройства, чтобы предотвратить несанкционированное использование карточек.

Использование кредитных карточек существенно влияет на развитие безналичного денежного оборота, сокращает издержки обращения. Существуют и некоторые другие достоинства: рост оборота и прибыли, повышение конкурентоспособности и престижа банков, предприятий розничной торговли, других организаций, принимающих карточки; наличие гарантии платежа; рост занятости, например в сфере зарубежного туризма, и др.

Компании по выпуску кредитных карточек организуют шумные рекламные кампании, подчеркивающие эти преимущества. Свои издержки компании покрывают доходами от отсроченных платежей владельцев карточек. Следует отметить, что в развитии этой сферы услуг, распространении карточек заинтересованы как компании и банки, так и их клиенты.

Использование новейших платежных средств, в частности кредитных карточек, позволяет банкам существенным образом снизить свои издержки на изготовление, обработку, учет бумажно-денежной массы, других бумажных платежных средств, сэкономить время и затраты живого труда. Огромная работа по осуществлению электронных расчетов выполняется быстро, надежно, при минимальной потребности в обслуживании. Кроме того, пользование кредитной карточкой в корне меняет психологию клиента, исподволь прививая ему компьютерное мышление, умение обращаться с техникой, рассчитывать собственные траты на перспективу.

Анализируя преимущества и недостатки применения кредитных карт на макроуровне - на национальном уровне, - следует подчеркнуть, что в процессе функционирования кредитных карточек существуют серьезные проблемы, оказывающие отрицательное влияние на экономику. Известно, что использование кредитных карт в качестве платежного средства таит в себе возможность увеличения денежной массы в обращении (поскольку ежегодная эмиссия карточек увеличивается примерно на 20-25%), избыток которой ведет к росту инфляции и другим неблагоприятным для экономики последствиям. Определение обязательного минимального месячного платежа по карточке и другие подобные меры позволяют контролировать денежную массу. Например, Казначейство Великобритании устанавливает лимит на получение наличных денег и

===612===

минимальную сумму платежа (установленного для всех видов счетов), выраженных либо в процентах к сумме просроченного платежа, либо в фиксированной сумме (в зависимости от того, какая сумма больше). Используются и другие меры.

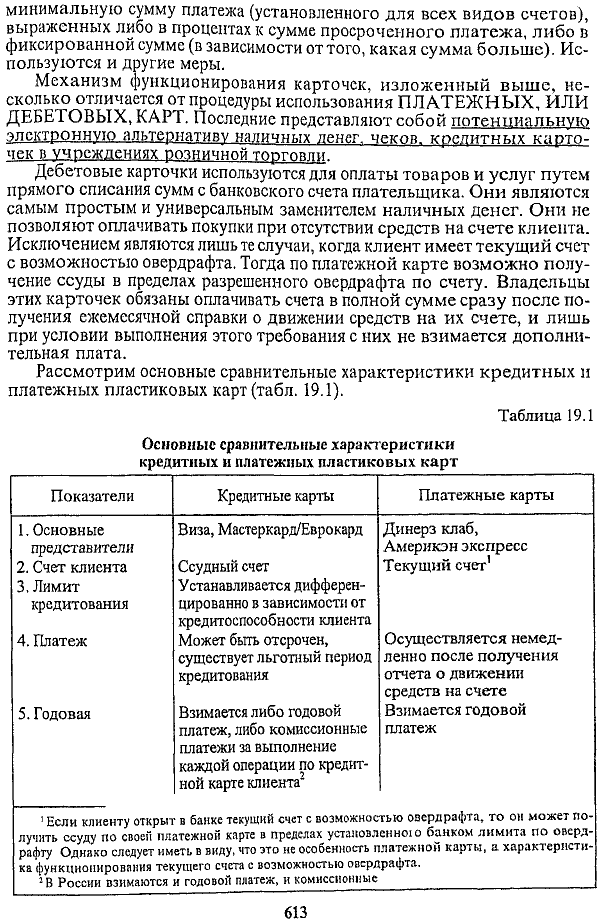

Механизм функционирования карточек, изложенный выше, несколько отличается от процедуры использования ПЛАТЕЖНЫХ, ИЛИ ДЕБЕТОВЫХ, КАРТ. Последние представляют собой потенциальную электронную альтернативу наличных денег, чеков, кредитных карточек в учреждениях розничной торговли.

Дебетовые карточки используются для оплаты товаров и услуг путем прямого списания сумм с банковского счета плательщика. Они являются самым простым и универсальным заменителем наличных денег. Они не позволяют оплачивать покупки при отсутствии средств на счете клиента. Исключением являются лишь те случаи, когда клиент имеет текущий счет с возможностью овердрафта. Тогда по платежной карте возможно получение ссуды в пределах разрешенного овердрафта по счету. Владельцы этих карточек обязаны оплачивать счета в полной сумме сразу после получения ежемесячной справки о движении средств на их счете, и лишь при условии выполнения этого требования с них не взимается дополнительная плата.

Рассмотрим основные сравнительные характеристики кредитных и платежных пластиковых карт (табл. 19.1).

Таблица 19.1 Основные сравнительные характеристики кредитных и платежных пластиковых карт

===613===

Дебетовая карточка является для ее владельца удобным средством выполнения платежных операций путем прямого списания средств с его счета, а не за счет получения ссуды. Главным преимуществом этих карточек является удобство оплаты товаров и услуг безналичным путем без ограничения размера платежа лимитом. Разновидностью дебетовых карточек являются карточки, предназначенные для электронных банковских автоматов (Electronic Banking Machines - ЕВМ или Automated Teller Machines - ATM), с помощью которых можно получить наличные денежные средства в пределах имеющихся на счете клиента средств, внести наличные деньги на счет, выполнить некоторые другие операции. Карточки для банкомата выдаются банком, в котором клиент имеет депозит.

В настоящее время, например, во Франции насчитывается около 12 млн карточек, в том числе дебетовых - 5 млн. Счета, обслуживаемые последними, составляют более 12% количества банковских и почтовых чековых счетов.

Дальнейшее развитие преимуществ кредитных и дебетовых карточек, по мнению западных экономистов, проявляется в так называемых ИСПОЛНИТЕЛЬНЫХ, или ЭКЗЕКЬЮТИВНЫХ, КАРТОЧКАХ. В настоящее время они выдаются только высокооплачиваемым клиентам (например, в Великобритании право пользования подобными карточками предоставляется лицам, имеющим годовой доход свыше 20 тыс. ф. ст.).

ЧЕКОВАЯ ГАРАНТИЙНАЯ КАРТОЧКА - разновидность пластиковой магнитной карты, используемой для гарантии чека клиента -владельца карточки. Первая чековая гарантийная карточка была выпущена в 1964 г., а в настоящее время в Великобритании их насчитывается уже 25 млн. Наряду с преимуществами, обусловившими столь широкое распространение чековой гарантийной карты, ее использование имеет некоторые недостатки. В целом карточка ускорила процесс оформления чека для оплаты товаров, однако и сегодня ее владелец затрачивает до 90 секунд на оформление обычной операции. Вместе с тем по чековой гарантийной карточке устанавливается ежедневный лимит -предельная сумма платежа, гарантированная чековой карточкой. В настоящее время в Англии этот лимит составляет 50 ф. ст., а при использовании кредитной карты для оплаты товара лимит кредитования позволяет произвести значительно больший платеж. Поэтому клиенты нередко предпочитают пользоваться кредитной карточкой.