ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1510

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

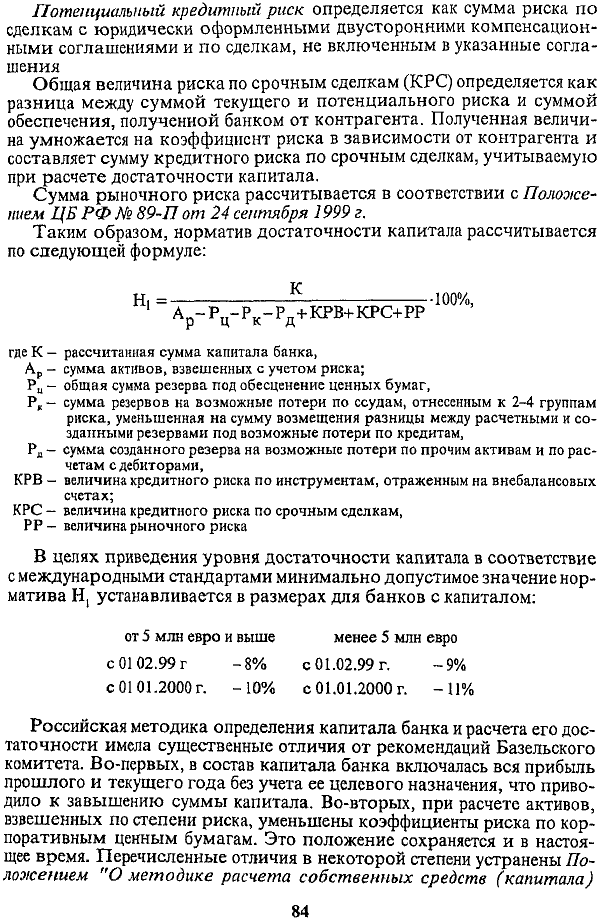

Сумма рыночного риска рассчитывается в соответствии с Положением ЦБ РФ № 89-П от 24 сентября 1999 г.

Таким образом, норматив достаточности капитала рассчитывается по следующей формуле:

Российская методика определения капитала банка и расчета его достаточности имела существенные отличия от рекомендаций Базельского комитета. Во-первых, в состав капитала банка включалась вся прибыль прошлого и текущего года без учета ее целевого назначения, что приводило к завышению суммы капитала. Во-вторых, при расчете активов, взвешенных по степени риска, уменьшены коэффициенты риска по корпоративным ценным бумагам. Это положение сохраняется и в настоящее время. Перечисленные отличия в некоторой степени устранены Положением "О методике расчета собственных средств (капитала)

===84===

кредитных организаций", которое предусматривает деление капитала на два уровня, основной и дополнительный и уточняет расчет суммы прибыли и фондов, включаемых в состав капитала банка.

Основной капитала банка включает следующие элементы:

• уставный капитал кредитной организации;

• эмиссионный доход,

• стоимость безвозмездно полученного имущества;

• часть фондов кредитной организации (резервный, накопления), образованных в соответствии с требованиями законодательных и нормативных документов и в порядке, установленном учредительными документами кредитной организации, за счет прибыли прошлых лет, использование которых не приводит к уменьшению имущества банка;

• часть неиспользованной прибыли текущего года и фондов, образованных из прибыли текущего года, если эти данные подтверждены аудиторской фирмой,

• сумму резерва, созданного кредитной организацией под обесценение вложений в акции и доли дочерних и зависимых обществ, в акции банков (для инвестирования и перепродажи), а также в прочие акции и акции банков-нерезидентов.

Основной капитал банка уменьшается на сумму:

• нематериальных активов, скорректированных на сумму начисленного износа;

• собственных акций и долей, выкупленных кредитной организацией;

• непокрытых убытков прошлых лет;

• убытков текущего года

Дополнительный капитал включает:

• прирост стоимости имущества за счет переоценки, произведенной до 1 января 1997 г.;

• резервы на возможные потери по ссудам, отнесенным к 1-й группе риска;

• фонды кредитной организации, сформированные из прибыли текущего года, без подтверждения аудиторской фирмой, и из прибыли прошлых лет до подтверждения аудиторской фирмой, использование которых не приводит к уменьшению имущества банка;

• нераспределенную прибыль отчетного года с учетом начисленных процентов по кредитам, отнесенным к 1-й группе риска, не подтвержденную аудиторской фирмой и не включенную в основной капитал;

• субординированный кредит (заем), под которым понимается кредит, полученный банком в рублях на срок не менее 5 лет при соблюдении следующих условий: кредит не может быть погашен ранее установленного срока (за исключением существенных нарушений договора со стороны заемщика либо по другим основаниям); погашается одной суммой в конце срока, проценты устанавливаются на уровне ставки рефинансирования; при ликвидации банка-заемщика требования кредитора по предоставленному субординированному кредиту удовлетворяются после выполнения требований других кредиторов, но ранее выплаты по акциям либо долям участников банка. Сумма субординированного кредита не должна превышать 50% основного капитала;

===85===

• часть уставного капитала, сформированного за счет капитализации прироста стоимости имущества при переоценке,

• привилегированные акции, кроме тех, по которым не установлен фиксированный дивиденд и, не относящиеся к кумулятивным;

• неиспользованная прибыль предшествующего года до аудиторского подтверждения (до 1 июля текущего года).

Полученная таким образом величина дополнительного капитала принимается в расчет совокупного капитала в пределах суммы основного капитала. Если основной капитал равен нулю либо имеет отрицательную величину, то дополнительный капитал в расчет не принимается.

Суммируя рассчитанные суммы основного и дополнительного капитала, получаем абсолютную величину совокупного капитала. Для окончательной оценки объема совокупного капитала его необходимо уменьшить в таком же порядке, как это было указано при расчете норматива достаточности капитала. Дополнительно к ранее названным элементам капитал банка уменьшается на сумму субординированного кредита, предоставленного кредитным организациям-резидентам в той части, которую последние учитывают в составе источников дополнительного капитала.

Таким образом, уточненная методика расчета капитала банка и его деление на основной и дополнительный приближают оценку капитала к принятым в международной практике стандартам.

3.4. Привлеченные средства коммерческого банка

В общей сумме банковских ресурсов привлеченные ресурсы занимают преобладающее место. Их доля по различным банкам колеблется от 75% и выше. С развитием рыночных отношений структура привлеченных ресурсов претерпела существенные изменения, что обусловлено появлением новых, не традиционных для старой банковской системы способов аккумуляции временно свободных денежных средств физических и юридических лиц.

В мировой банковской практике все привлеченные ресурсы по способу их аккумуляции группируются следующим образом:

депозиты,

недепозитные привлеченные средства. Основную часть привлеченных ресурсов коммерческих банков составляют депозиты, т.е. денежные средства, внесенные в банк клиентами - частными и юридическими лицами, т.е. предприятиями, товариществами, акционерными обществами на определенные счета, и используемые ими в соответствии с режимом счета и банковским законодательством.

Недепозитные привлеченные средства - это средства, которые банк получает в виде займов или путем продажи собственных долговых обязательств на денежном рынке. Недепозитные источники банковских ресурсов отличаются от депозитов тем, что они имеют, во-первых, неперсональный характер, т.е. не ассоциируются с конкретным клиентом банка, а приобретаются на рынке на конкурентной основе, и, во-вторых, инициатива привлечения этих средств принадлежит самому банку.

===86===

Недепозитными привлеченными ресурсами пользуются преимущественно крупные банки. Приобретаются недепозитные средства на крупные суммы, и их считают операциями оптового характера.

Современная банковская практика характеризуется большим разнообразием вкладов депозитов и депозитных счетов. Это обусловлено стремлением банков в условиях сегментированного высококонкурентного рынка наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета. По экономическому содержанию депозиты можно разделить на группы:

депозиты до востребования, включая остатки средств на расчетных и текущих счетах;

срочные депозиты;

сберегательные вклады;

ценные бумаги.

Депозиты можно классифицировать также и по другим признакам: по срокам, по видам вкладчиков, условиям внесения и изъятия средств, уплачиваемым процентам; возможности получения льгот по активным операциям банка и др.

Депозиты до востребованияпредставлены различными счетами, с которых их владельцы могут получать наличные деньги по первому требованию путем выписки денежных и расчетных документов. К депозитам до востребования в отечественной банковской практике относятся:

средства, хранящиеся на расчетных и текущих счетах государственных, акционерных предприятий, различных малых коммерческих структур;

средства фондов различного назначения в период их расходования;

средства в расчетах;

средства местных бюджетов и на счетах местных бюджетов;

остатки средств на корреспондентских счетах других банков;

депозиты до востребования.

Преимуществом депозитных счетов до востребования для их владельцев является их высокая ликвидность. Деньги на такие счета зачисляются и снимаются по мере осуществления хозяйственных и других операций, отражаемых в денежном выражении на этих счетах. Основной недостаток - отсутствие уплаты процентов по счету или очень невысокий процент. Таким образом, особенности депозитного счета до востребования можно охарактеризовать следующим образом:

взнос и изъятие денег осуществляются в любое время без каких-либо ограничений;

владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки или в процентах к дебетовому обороту по счету;

банк за хранение денежных средств на счетах до востребования уплачивает невысокие процентные ставки либо вообще не платит (средства в расчетах);

банк по депозитам до востребования отчисляет более высокие нормы в фонд обязательных резервов в Центральном банке РФ.

===87===

...

На долю депозитов до востребования в общей сумме ресурсов отдельных коммерческих банков на конец 1996 г. приходилось около 64,3%, или 73,2% к общей сумме привлеченных ресурсов. В странах с развитой рыночной экономикой на долю депозитов до востребования приходится около 30% в сумме привлеченных ресурсов.

Срочные депозиты и сберегательные вкладыпредставляют наиболее устойчивую часть депозитных ресурсов. Срочные депозиты - это денежные средства, внесенные в банк на фиксированный срок. Они подразделяются на:

собственно срочные депозиты;

депозиты с предварительным уведомлением об изъятии средств.

В отечественной банковской практике на долю собственно срочных депозитов на конец 1996 г. приходилось всего около 30% всех привлеченных ресурсов, в то время как в банках Западной Европы и США на долю собственно срочных депозитов приходится свыше 60% всех депозитных ресурсов.

Собственно срочные депозиты по срокам хранения средств подразделяются на депозиты со сроком:

до 30 дней;

от 31 до 90 дней;

от 91 до 180 дней;

от181 до 360 дней;

свыше 360 дней.

По срочным вкладам с предварительным уведомлением об изъятии средств банки требуют от вкладчика специального заявления на изъятие средств. Сроки подачи таких заявлений заранее оговариваются, и соответственно им устанавливается величина процента по депозиту. Сроки уведомления об изъятии средств могут варьироваться от 7 дней до нескольких месяцев в зависимости от срока депозитного вклада. Примером депозита с предварительным уведомлением может быть депозит с графиком расходования денежных средств.

===88===

Таким образом, срочный вклад (депозит) имеет четко определенный срок, по нему уплачивается, как правило, фиксированный процент и вводятся ограничения по досрочному изъятию вклада. При изъятии вклада ранее оговоренного срока банк взыскивает штраф в сумме заранее оговоренного процента от величины депозита и срока изъятия.

Наиболее характерные особенности срочных вкладов и депозитов.

не могут использоваться для расчетов, и на них не выписываются расчетные документы;

средства на счетах оборачиваются медленно;

уплачивается фиксированный процент; максимальный уровень процентной ставки в отдельные периоды может регулироваться центральными банками;

устанавливается требование о предварительном уведомлении вкладчиком банка об изъятии денег;

определяется более низкая норма обязательных резервов.

Сберегательные счета (вклады) не имеют (фиксированного срока.

Наиболее распространенными видами персональных депозитных счетов является сберегательный вклад с книжкой, для которого характерно:

отсутствие фиксированного срока хранения денежных средств;

не требуется предупреждения об изъятии средств;

при внесении и снятии денег со счета предъявляется сберегательная книжка, в которой отражается движение средств.

В отечественной банковской практике сберегательные счета открываются только физическим лицам. В зарубежной практике такие счета открываются также некоммерческим организациям и деловым фирмам. Уплачиваемые по сберегательным счетам проценты обычно ниже, чем по срочным депозитам.

Существуют различные виды сберегательных вкладов, открываемых физическим лицам: срочные; срочные с дополнительными взносами; выигрышные; денежно-вещевые выигрышные; целевые, текущие, с предварительным уведомлением об изъятии средств и др. Для банков значение сберегательных вкладов состоит в том, что с их помощью мобилизуются неиспользованные доходы населения и превращаются в производительный капитал.