ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1550

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

Срочные сберегательные вклады:устанавливается либо фиксированный срок, либо срок, в течение которого вклад не может быть изъят. По срочным вкладам банком уплачивается наиболее высокий процент по сравнению с другими видами сберегательных вкладов.

Сберегательный вклад с дополнительными взносами.На этот счет регулярно вносится заранее оговоренная сумма денег и накопленные сбережения выплачиваются на определенную дату (новогодние вклады, к моменту совершеннолетия и т.д.).

Текущие сберегательные вкладыдопускают свободное поступление и изъятие средств и используются в основном для зачисления заработной платы, пенсий, оплаты регулярных платежей. По этим вкладам начисляется минимальная процентная ставка. В западной практике эти счета могут быть "привязаны" к срочному вкладу для автоматического подкрепления остатка в случае недостатка средств для осуществления платежей по этому счету.

===89===

В практике американских банков в 1982 г. появились депозитные счета денежного рынка – ДСДР 1, которые были отнесены к категории сберегательных счетов при определении резервных требований.

Особенности этих счетов состоят в следующем:

ставка процента по счету изменяется каждую неделю в зависимости от изменения ставок других инструментов денежного рынка;

срок вклада не оговаривается, но банки могут требовать уведомления об изъятии средств не менее чем за 7 дней;

вклады застрахованы Федеральной корпорацией по страхованию депозитов;

владелец счета имеет право осуществлять не более шести переводов со счета в месяц для платежей третьим лицам;

нет ограничений для снятия средств по почте или при личной явке владельца счета в банк.

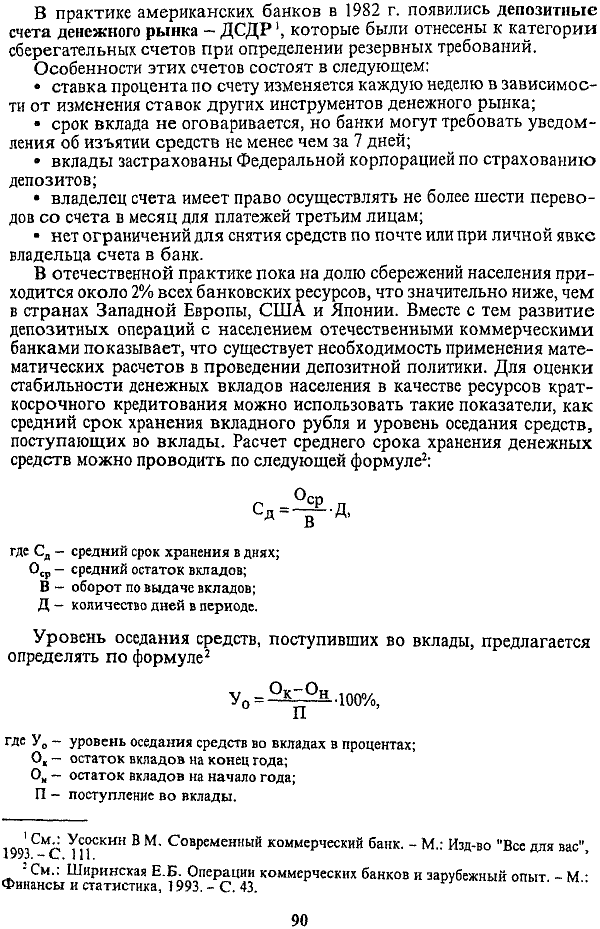

В отечественной практике пока на долю сбережений населения приходится около 2% всех банковских ресурсов, что значительно ниже, чем в странах Западной Европы, США и Японии. Вместе с тем развитие депозитных операций с населением отечественными коммерческими банками показывает, что существует необходимость применения математических расчетов в проведении депозитной политики. Для оценки стабильности денежных вкладов населения в качестве ресурсов краткосрочного кредитования можно использовать такие показатели, как средний срок хранения вкладного рубля и уровень оседания средств, поступающих во вклады. Расчет среднего срока хранения денежных средств можно проводить по следующей формуле2:

===90===

Разновидностью срочных депозитов и сберегательных вкладов являются депозитные и сберегательные сертификаты.

Депозитный или сберегательный сертификат - это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение денежных средств по истечении установленного срока и процентов по нему.

Сертификаты могут быть именными, на предъявителя, могут быть переданы или подарены. Сертификаты не могут служить расчетным или платежным средством за проданные товары и оказанные услуги.

Депозитные сертификаты выпускаются на крупные суммы и приобретаются юридическими лицами. Право требования по депозитному сертификату может быть передано только юридическим лицам, зарегистрированным в Российской Федерации или в ином государстве, использующем рубль в качестве официальной денежной единицы.

Мировой банковской практике известны два вида депозитных сертификатов. Непередаваемые депозитные сертификаты хранятся у вкладчика и предъявляются им в банк по истечении срока. Передаваемые (обращающиеся) депозитные сертификаты могут быть переданы другому лицу путем купли-продажи их на вторичном рынке.

Коммерческие банки Российской Федерации могут выпускать срочные депозитные сертификаты с максимальным сроком обращения до 1 года. В западной практике передаваемые депозитные сертификаты выпускаются на срок от 14 дней до 18 месяцев.

Сберегательные сертификаты предназначены для реализации физическим лицам. Срок обращения срочных сберегательных сертификатов может превышать 1 год и составлять 3 года, если условия их выпуска согласованы с ЦБ РФ. Если срок получения депозита или вклада по сертификату просрочен, то такой сертификат становится документом до востребования. Банк обязан выплатить указанную в нем сумму по первому требованию владельца. Сберегательные сертификаты могут быть переданы только физическому лицу.

Срочные депозитные и сберегательные сертификаты могут быть предъявлены к оплате ранее установленного срока, если это предусмотрено договором покупки сертификата. В этом случая банк уплачивает проценты за фактический срок пользования средствами. Для коммерческого банка преимущества этих форм аккумуляции ресурсов состоят в том, что крупные суммы поступают в распоряжение банка на строго установленный срок и увеличивают, таким образом, наиболее стабильную часть кредитных ресурсов.

К числу новых форм мобилизации кредитных ресурсов следует отнести банковские векселя. Банки выпускают только простые векселя. Преимущество банковских векселей состоит в том, что они могут использоваться: для расчетов за товары и оказанные услуги; в качестве залога при получении ссуд; физическими и юридическими лицами; имеют достаточно высокую ликвидность, высокую процентную ставку; отсутствуют ограничения на передачу векселя юридическому или физическому лицу; имеют различную срочность.

Отдельные коммерческие банки выпускают валютные векселя, что расширяет их возможности для аккумуляции кредитных ресурсов в иностранной валюте.

===91===

В практике российских банков широкое распространение получили кредитные ресурсы, приобретаемые у других коммерческих банков или у Центрального банка РФ.

Межбанковские займы - это разновидность срочных кредитов, владельцами которых выступают коммерческие банки. Для кредитования правительственных программ, особенно связанных с поддержкой аграрного сектора, широко используются централизованные ресурсы Центрального банка РФ.

Особенностью использования этих ресурсов являются:

отсутствие резервов;

ограничение процентной ставки при предоставлении кредитов за счет централизованных ресурсов (3 пункта сверх учетной ставки Центрального банка РФ).

Таким образом, основным источником финансирования активных операций коммерческого банка являются привлеченные ресурсы, что требует от коммерческих банков проведения активной депозитной политики и расширения депозитных операций. При организации депозитных операций коммерческие банки должны соблюдать условия ликвидности баланса и учитывать следующие требования:

депозитные ресурсы должны быть согласованы по срокам и суммам с финансируемыми активными операциями, что особенно важно в условиях нестабильной экономики и высоком уровне инфляции;

депозитные операции должны способствовать максимизации банковской прибыли либо создавать условия для получения прибыли в будущем;

в процессе организации депозитных операций особое внимание необходимо уделять привлечению средств на срочные депозиты и сберегательные вклады с фиксированными сроками;

расширять виды депозитных операций, предоставлять дополнительные услуги или льготы с целью увеличения числа депозиторов.

В мировой банковской практике широкое развитие получают недепозитные источники привлечения ресурсов. К наиболее распространенным формам такого привлечения средств относятся:

получение займов на межбанковском рынке;

соглашение о продаже ценных бумаг с обратным выкупом (или операция "репо");

учет векселей и получение ссуд у центральных банков;

продажа банковских акцептов;

выпуск коммерческих бумаг;

получение займов на рынке евродолларов;

выпуск капитальных нот и облигаций.

Основной целью этих операций является улучшение ликвидной позиции банка.

Получение займов на межбанковском ръшке.В банковской практике США этот рынок получил название федеральных резервных фондов. Эти фонды представляют собой депозитные средства коммерческих банков, хранящиеся на резервном счете в центральном банке или в федеральных резервных банках. Коммерческие банки, имеющие на резервном счете избыточные средства по сравнению с обязательным минимумом, предоставляют их в ссуду на короткое время. Это позволяет им получить дополнительную прибыль, а банку-заемщику улучшить показатели ликвидности.

===92===

До 60-х годов покупка федеральных фондов использовалась главным образом для пополнения средств на резервном счете банка, так как процентные ставки по ним были ниже учетной ставки центрального банка. В последующие годы процентные ставки выросли и стали превышать учетную ставку.

Федеральная резервная система (ФРС).Большая часть операций с федеральными фондами заключается на очень короткий срок - один деловой день. Вместе с тем часть сделок заключается на более продолжительные сроки от 30 до 90"дней и называются срочными сделками. Поскольку при покупке федеральных фондов не требуется резервирования средств, то банки могут уплачивать более высокий процент, чем по депозитным сертификатам.

В Великобритании рынок межбанковских кредитов получил широкое развитие с 1971 г., когда резко повысились нормы обязательных резервов.

Соглашение о покупке ценных бумаг с обратным выкупом ("репо") представляет собой вид краткосрочного займа под обеспечение ценными бумагами (чаще всего казначейскими обязательствами), когда право распоряжения обеспечением переходит к кредитору. Непременным условием этой сделки является обязательство заемщика выкупить ценные бумаги на оговоренную дату и по заранее установленной цене. При этом ценные бумаги, выступающие в качестве обеспечения, оцениваются с залоговой маржой от 1 до 3% к рыночной цене.

Учет векселей и получение ссуд у центрального банка.Этот способ привлечения дополнительных ресурсов используется чаще всего коммерческими банками, испытывающими сезонные колебания ресурсов, или при возникновении у них чрезвычайных обстоятельств. Центральный банк при этом следит, чтобы его ссуды не превратились в постоянный источник средств. При получении таких займов коммерческие банки представляют обеспечение в виде различных ценных бумаг казначейства, обязательств федеральных и местных органов власти, краткосрочных коммерческих векселей.

Учет банковских акцептов.Банковский акцепт - это срочная тратта, или переводной вексель, выставленный экспортером или импортером на банк, согласившийся его акцептовать. Используются банковские акцепты для финансирования внешнеторговых сделок. Коммерческий банк может переучесть в ФРС акцепты и получить таким образом под них заем. Приемлемыми для переучета считаются акцепты сроком до 6 месяцев по экспортно-импортным операциям или товарным сделкам внутри страны.

Займы на рынке евродолларов- это способ привлечения ресурсов, доступный крупным коммерческим банкам, как имеющим, так и не имеющим заграничные филиалы. Евродоллары - это вклады, выраженные в долларах США, но принадлежащие банкам или другим владельцам, расположенным за пределами США, включая филиалы американских банков. Крупные банки США используют рынок евродолларовых вкладов для получения займов обычно в периоды затруднений на внутреннем рынке. Главный рынок евродолларов находится в Лондоне.

Коммерческие банки с целью увеличения собственного капитала и, следовательно, банковских ресурсов могут выпускать капитальные ноты и облигации. Ноты и облигации выпускают в основном крупные банки. Выпуск этих видов долговых обязательств банка увеличивает, с одной стороны, капитал банка, а с другой - его ресурсы.

===93===