ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1530

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

Обобщающим показателем в анализе рациональной структуры активов является отношение активов, приносящих доход, к общей сумме активов.

Соотношение нетто и брутто-активов свидетельствует о рискованности активов. Очищенные от риска активы не должны составлять менее 0,65 и более 1.

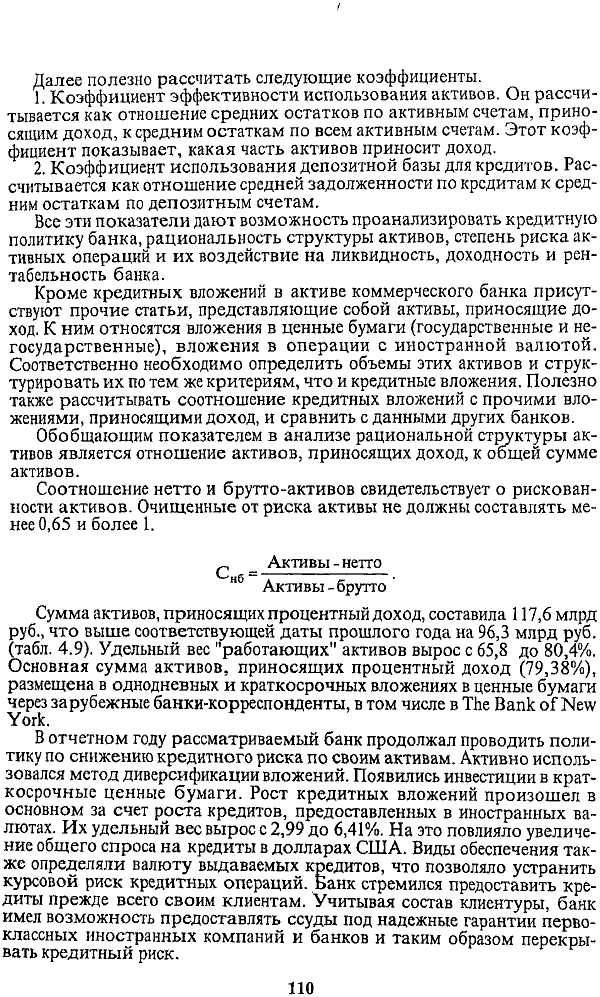

Сумма активов, приносящих процентный доход, составила 117,6 млрд руб., что выше соответствующей даты прошлого года на 96,3 млрд руб. (табл. 4.9). Удельный вес "работающих" активов вырос с 65,8 до 80,4%. Основная сумма активов, приносящих процентный доход (79,38%), размещена в однодневных и краткосрочных вложениях в ценные бумаги через зарубежные банки-корреспонденты, в том числе в The Bank of New York.

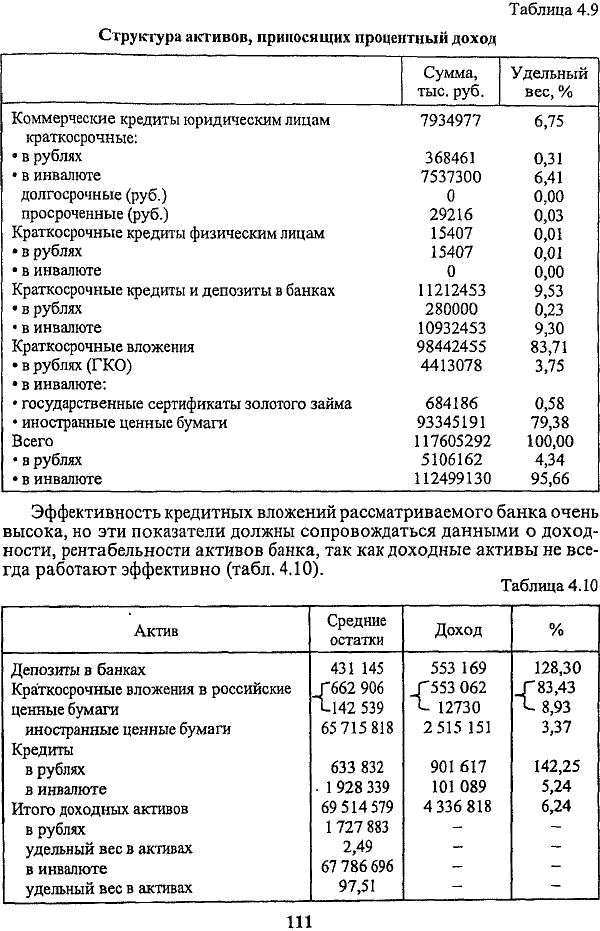

В отчетном году рассматриваемый банк продолжал проводить политику по снижению кредитного риска по своим активам. Активно использовался метод диверсификации вложений. Появились инвестиции в краткосрочные ценные бумаги. Рост кредитных вложений произошел в основном за счет роста кредитов, предоставленных в иностранных валютах. Их удельный вес вырос с 2,99 до 6,41%. На это повлияло увеличение общего спроса на кредиты в долларах США. Виды обеспечения также определяли валюту выдаваемых кредитов, что позволяло устранить курсовой риск кредитных операций. Банк стремился предоставить кредиты прежде всего своим клиентам. Учитывая состав клиентуры, банк имел возможность предоставлять ссуды под надежные гарантии первоклассных иностранных компаний и банков и таким образом перекрывать кредитный риск.

===110===

Таблица 4.9. Структура активов, приносящих процентный доход

===111===

Значительным показателем является уровень доходных активов Для его расчета недостаточно учесть только активы, приносящие доход, но и следует скорректировать активы, приносящие доход на сумму кредитов, с измененными условиями кредитного договора или погашения, сомнительные активы с высокой возможностью потерь (ГКО, ОФЗ с накопленным купонным доходом, кредиты, отнесенные к 3-й или 4-й группе риска), нестандартные, не типичные для банка активные операции, долю крупных кредитов

Если этот показатель превышает 40%, то из этого следуют снижение ликвидности и несвоевременный возврат средств.

Однако, несмотря на высокие доходность, рентабельность и прибыльность и удельный вес работающих активов, у банка есть угроза несоблюдения показателя ликвидности из-за низкой доли неработающих активов. К последним относятся:

1. Денежные средства

а) касса,

б) прочие денежные средства

2. Корреспондентские счета.

3. Резервы в ЦБ РФ.

4. Беспроцентные ссуды, а также просроченные, по которым не платятся проценты.

5. Капитальные вложения:

а) основные средства;

б) капитальные затраты.

6. Прочие дебиторы.

7. Прочие активы.

Учитывая все перечисленные факторы, а именно требования ликвидности, доходности и рискованности активов, в международной практике применяется рейтинговая система оценки качества активов, включающая как одно из основных требований размер критических и некачественных активов

При расчете объема критических и неполноценных активов учитываются:

взвешенный классификационный показатель;

классификационный показатель и тренды (изменения).

===112===

Взвешенный классификационный показатель используется в мировой практике для расчета ожидаемых убытков по выданным ссудам и создания резерва на возможные потери по кредитным операциям Он рассчитывается как произведение ежегодного коэффициента списания ссуд на убытки по группам кредита и процента риска по соответствующей группе кредитов

Величина взвешенного классификационного показателя рассчитывается умножением суммы соответствующей группы активов на коэффициент риска. Классификационные показатели (коэффициенты риска) определяют объем необходимых резервов по группе критических и некачественных активов Если рассчитанные на их основе резервы равны или превышают совокупный капитал банка, то данный банк относится к группе ненадежных. Однако отношение взвешенных классификаций к общему капиталу остается основным показателем, определяющим качество активов.

Рейтинг содержит 5 типов оценок.

Рейтинг 1 (сильный)

Обычно так оцениваются активы, когда общевзвешенные классификации не превышают 5% совокупного капитала. Небольшое превышение 5% не противоречит рейтингу 1, если экономическое положение хорошее и руководство продемонстрировало свою способность эффективно справляться с проблемными активами. Но если рассматриваемый случай выходит за рамки вышеизложенного или если существуют дополнительные проблемы с концентрацией инвестиций или кредита, проблемы связанные с большой долей "неработающих" активов, других "особо упомянутых", или с крупным инвестированием в фиксированные (постоянные) активы, то используется другой, низший рейтинг, даже если взвешенные классификации не превышают 5% от общего капитала.

Рейтинг 2 (удовлетворительный)

При применении положительной или отрицательной оценки нужно руководствоваться теми же мотивами и инструкциями, что и ранее, но с учетом того, что взвешенные классификации не должны превышать 15% от общего капитала.

Рейтинг 3 (посредственный)

Руководствоваться теми же мотивами, что указаны выше с учетом того, что взвешенные классификации не должны превышать 30% от общего капитала.

Рейтинг 4 (критический)

С учетом того, что взвешенные классификации не должны превышать 50% от общего капитала.

Рейтинг 5 (неудовлетворительный)

Так оцениваются активы, когда взвешенные классификации превышают 50% от общего капитала

===113===

Наряду с перечисленными оценками выделяются критические финансовые факторы качества активов.

Объем классификаций:

взвешенный классификационный показатель;

общий классификационный показатель;

тренд отношений и количества долларов.

Специально упомянутые ссуды - уровень и тренд.

Уровень, тренд и структура ссуд, по которым не производится начисление процентов, и ссуд с пересмотренными условиями.

Эффективность работы ссудной администрации:

ссудная и инвестиционная политика;

объем и тренд кредитов, а также просроченных ссуд;

адекватность системы обзора и анализа ссуд.

Объем концентрации кредитов, превышающий 25% капитала.

Объем и характер сделок с инсайдерами.

Уменьшение оценки портфеля ценных бумаг.

В российской практике для оценки качества активов банками используются, как видно из ранее изложенного, все перечисленные направления, однако они не относятся к установленным законодательно и осуществляются банками самостоятельно, кроме упомянутых выше нормативов.

===114===

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнесаможно отнести: ссудный бизнес, дисконт-бизнес, охранный бизнес, гарантийную деятельность банка, бизнес с ценными бумагами, бизнес, основанный на приеме вкладов и осуществлении операций по поручению вкладчиков, на корреспондентских отношениях с другими банками, на оказании нетрадиционных банковских услуг.

Ссудный бизнесвключает два составных элемента - предоставление ссуд клиентам (юридическим и физическим лицам) и передача во временное пользование свободных ресурсов другим коммерческим банкам за процентное вознаграждение. Вторая часть ссудного бизнеса может иметь форму межбанковского кредита или срочного депозита в другом банке. Условием развития ссудного бизнеса в виде продажи свободных ресурсов являются наличие линий оперативной связи между кредитными учреждениями, появление надежных посредников, специализирующихся на перераспределении ресурсов на банковском рынке, а также грамотное управление корсчетом. Доход от ссудного бизнеса выступает в форме процента.

Дисконт-бизнесоснован на операциях по покупке банком неоплаченных векселей, чеков и требований с определенной скидкой - дисконтом. Разновидностью дисконт-бизнеса являются факторинговые операции банка. Последние могут быть двух видов: с правом регресса (с оборотом) и без права регресса (без оборота). В первом случае банк имеет право взыскать не погашенное плательщиком обязательство с получателя средств (поставщика). Во втором случае такого права у банка нет и он поэтому рискует больше, требуя и более солидное вознаграждение. Вознаграждение банка за факторинговую операцию уменьшает доход поставщика от проданной продукции, представляет скидку с ее стоимости. Технология факторинговой операции заключается в том, что банк оплачивает с корсчета приобретаемое неоплаченное требование и относит сумму оплаты на счет "Расчеты банка по факторинговым и форфейтинговым операциям".

При поступлении денег от плательщика на корсчет банка в полной сумме требования эта сумма распределяется по трем направлениям: погашение дебиторской задолженности (сальдо счета расчетов по факторинговым операциям), уплата налога на добавленную стоимость и формирование дохода банка (сумма дисконта за минусом НДС).

===115===

Охранный бизнесоснован на трастовых (доверительных) и агентских услугах, которым соответствуют и банковские операции. Этот бизнес дает банку доход в форме комиссии за управление имуществом клиента (недвижимостью, ценными бумагами, средствами на счете) или за выполнение oi дельных конкретных операций по поручению, связанных с этим имуществом. Например, на основе трастового договора банк берет на себя обязательство по размещению денежных средств клиента, обязуясь обеспечить последнему определенный уровень дохода. При агентских услугах клиент четко оговаривает содержание операции по размещению его средств. При трастовых операциях риск больше в связи с гем, что доход клиента, обусловленный договором, может быть меньше дохода банка. Соответственно и комиссия за трастовые услуги выше, чем по'агентским операциям. Эта особенность определяет и структуру комиссионного вознаграждения за трастовые услуги. Оно включает обычно фиксированное вознаграждение за управление имуществом и вознаграждение по результатам работы, если доход от трастовой операции выше, чем договорный доход клиента и фиксированное вознаграждение банка.

Бизнес с ценными бумагамискладывается из таких составных элементов, как выпуск самим банком ценных бумаг и реализация их на рынке, размещение ценных бумаг по поручению, вложения в ценные бумаги других элементов с целью получения постоянного дохода или для перепродажи, оказание услуг по приватизации. Доход банка от рассматриваемого вида коммерции складывается из курсовой разницы при продаже ценных бумаг, дивидендов, процентного дохода по долговым обязательствам, дохода от перепродажи ценных бумаг (спекулятивный доход), полученного комиссионного вознаграждения за услуги по приватизации, за размещение ценных бумаг и пр. В связи с регулярной переоценкой пакета ценных бумаг доход банка формируется также за счет положительных разниц этой переоценки.

Гарантийная деятельность банкадает доход в прямой денежной форме или связана с опосредованной выгодой. За выдачу в разных формах гарантий и поручительств своим клиентам для осуществления ими расчетов и получения кредита банк может получать комиссионное вознаграждение в денежной форме. Возможна и бесплатная гарантийная деятельность, когда клиент выгоден для банка с точки зрения поддержания имиджа, получения выгодных услуг и т.д.

Бизнес, связанный с привлечением вкладов и осуществлением операций по поручению вкладчиков, дает возможность получать доход в следующих формах: