ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1507

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

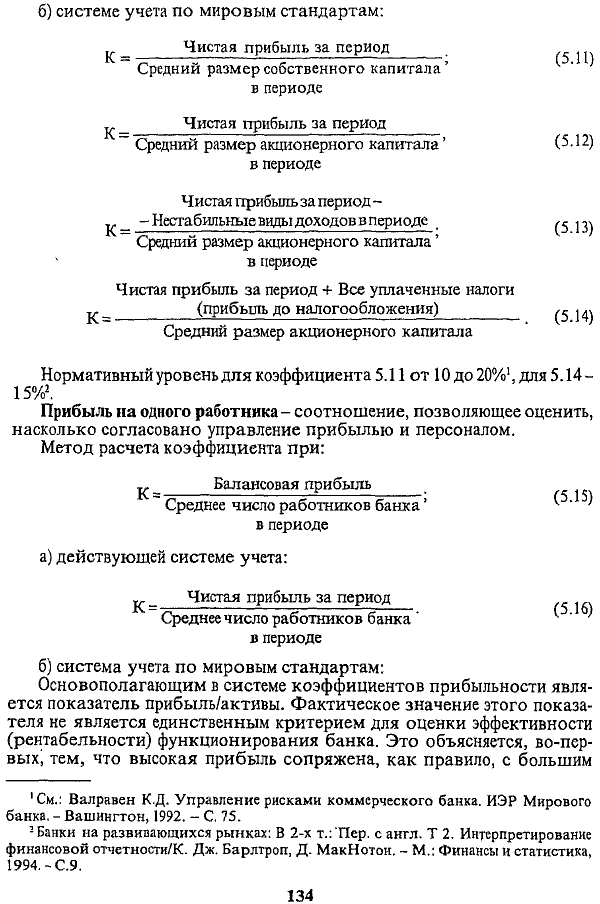

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

+++1 Налоги, отражаемые как затраты по дебету счета 970.

===133===

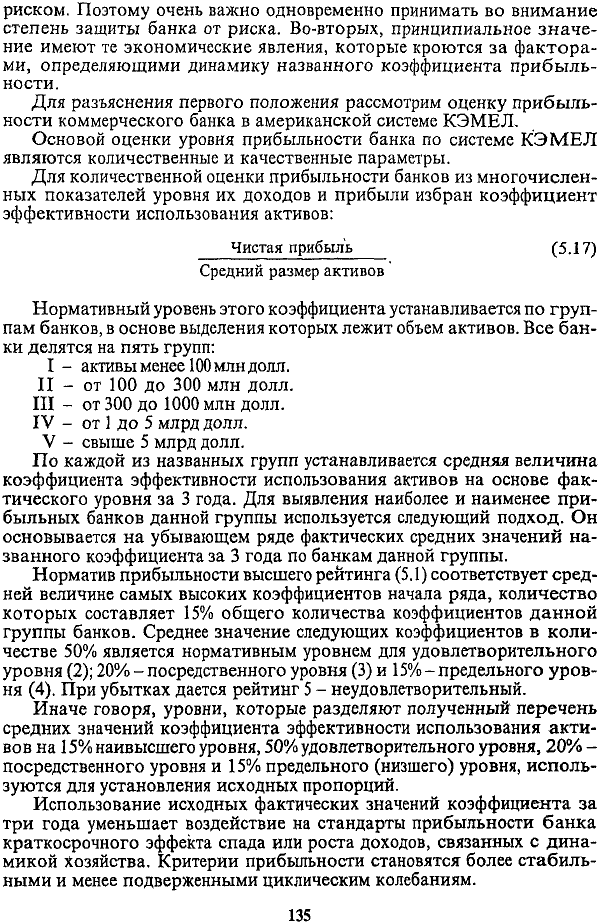

Основополагающим в системе коэффициентов прибыльности является показатель прибыль/активы. Фактическое значение этого показателя не является единственным критерием для оценки эффективности (рентабельности) функционирования банка. Это объясняется, во-первых! тем, что высокая прибыль сопряжена, как правило, с большим

+++1См.: Валравен К.Д. Управление рисками коммерческого банка. ИЭР Мирового банка. - Вашингтон, 1992. - С. 75. 2 Банки на развивающихся рынках: В 2-х т.:Пер. с англ. Т 2. Интерпретирование финансовой отчетности/К. Дж. Барлтроп, Д. МакНотон. - М.; Финансы и статистика, 1994.-С.9.

===134===

риском. Поэтому очень важно одновременно принимать во внимание степень защиты банка от риска. Во-вторых, принципиальное значение имеют те экономические явления, которые кроются за факторами, определяющими динамику названного коэффициента прибыльности.

Для разъяснения первого положения рассмотрим оценку прибыльности коммерческого банка в американской системе КЭМЕЛ

Основой оценки уровня прибыльности банка по системе КЭМЕЛ являются количественные и качественные параметры.

Для количественной оценки прибыльности банков из многочисленных показателей уровня их доходов и прибыли избран коэффициент эффективности использования активов:

Нормативный уровень этого коэффициента устанавливается по группам банков, в основе выделения которых лежит объем активов. Все банки делятся на пять групп:

I - активы менее 100 млн долл.

II - от 100 до 300 млн долл.

III - от 300 до 1000 млн долл.

IV - от 1 до 5 млрд долл.

V - свыше 5 млрд долл.

По каждой из названных групп устанавливается средняя величина коэффициента эффективности использования активов на основе фактического уровня за 3 года. Для выявления наиболее и наименее прибыльных банков данной группы используется следующий подход. Он основывается на убывающем ряде фактических средних значений названного коэффициента за 3 года по банкам данной группы.

Норматив прибыльности высшего рейтинга (5.1) соответствует средней величине самых высоких коэффициентов начала ряда, количество которых составляет 15% общего количества коэффициентов данной группы банков. Среднее значение следующих коэффициентов в количестве 50% является нормативным уровнем для удовлетворительного уровня (2); 20% - посредственного уровня (3) и 15% -предельного уровня (4). При убытках дается рейтинг 5 - неудовлетворительный.

Иначе говоря, уровни, которые разделяют полученный перечень средних значений коэффициента эффективности использования активов на 15% наивысшего уровня, 50%удовлетворительного уровня, 20% -посредственного уровня и 15% предельного (низшего) уровня, используются для установления исходных пропорций.

Использование исходных фактических значений коэффициента за три года уменьшает воздействие на стандарты прибыльности банка краткосрочного эффекта спада или роста доходов, связанных с динамикой хозяйства. Критерии прибыльности становятся более стабильными и менее подверженными циклическим колебаниям.

===135===

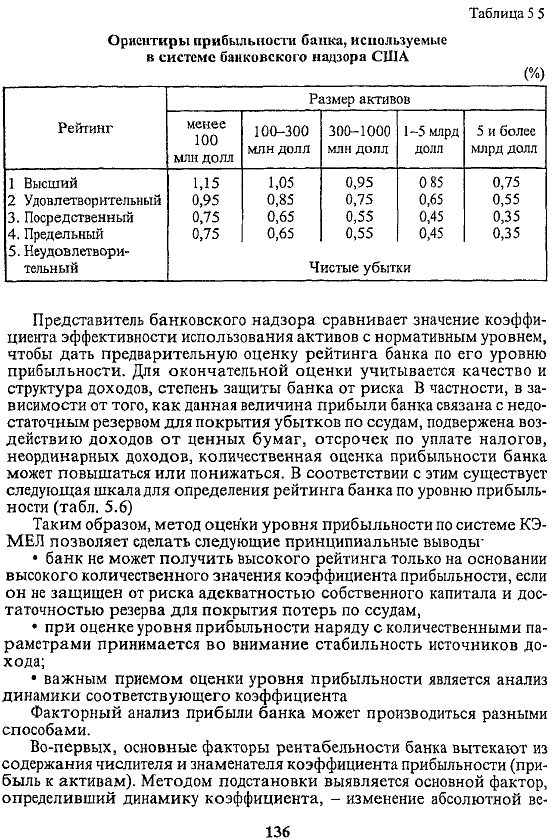

Таблица 5 5 Ориентиры прибыльности банка, используемые в системе банковского надзора США (%)

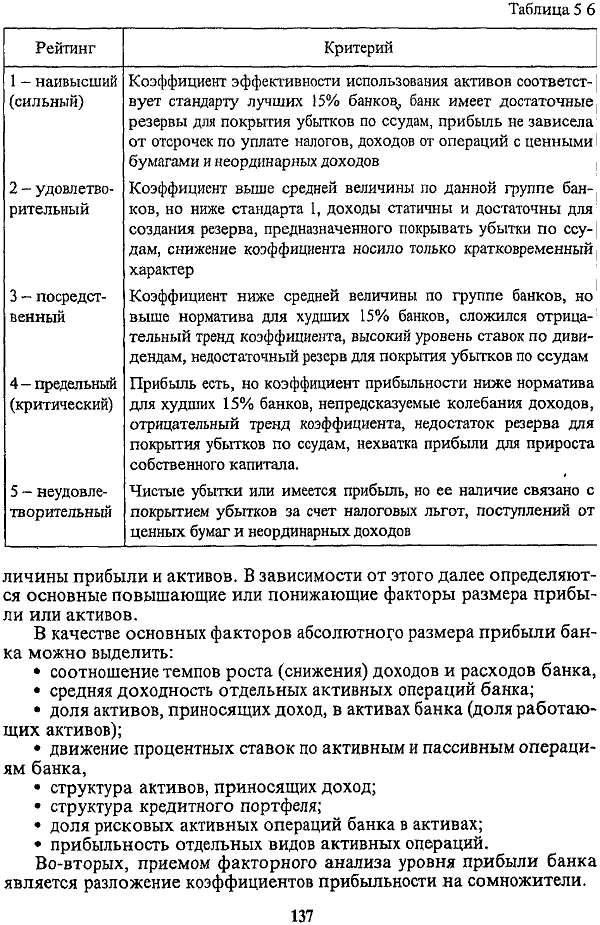

Представитель банковского надзора сравнивает значение коэффициента эффективности использования активов с нормативным уровнем, чтобы дать предварительную оценку рейтинга банка по его уровню прибыльности. Для окончательной оценки учитывается качество и структура доходов, степень защиты банка от риска В частности, в зависимости от того, как данная величина прибыли банка связана с недостаточным резервом для покрытия убытков по ссудам, подвержена воздействию доходов от ценных бумаг, отсрочек по уплате налогов, неординарных доходов, количественная оценка прибыльности банка может повышаться или понижаться. В соответствии с этим существует следующая шкала для определения рейтинга банка по уровню прибыльности (табл. 5.6)

Таким образом, метод оценки уровня прибыльности по системе КЭ-МЕЛ позволяет сделать следующие принципиальные выводы

банк не может получить высокого рейтинга только на основании высокого количественного значения коэффициента прибыльности, если он не защищен от риска адекватностью собственного капитала и достаточностью резерва для покрытия потерь по ссудам,

при оценке уровня прибыльности наряду с количественными параметрами принимается во внимание стабильность источников дохода;

важным приемом оценки уровня прибыльности является анализ динамики соответствующего коэффициента

Факторный анализ прибыли банка может производиться разными способами.

Во-первых, основные факторы рентабельности банка вытекают из содержания числителя и знаменателя коэффициента прибыльности (прибыль к активам). Методом подстановки выявляется основной фактор, определивший динамику коэффициента, - изменение абсолютной ве-

===136===

Таблица 5.6

личины прибыли и активов. В зависимости от этого далее определяются основные повышающие или понижающие факторы размера прибыли или активов.

В качестве основных факторов абсолютного размера прибыли банка можно выделить:

соотношение темпов роста (снижения) доходов и расходов банка,

средняя доходность отдельных активных операций банка;

доля активов, приносящих доход, в активах банка (доля работающих активов);

движение процентных ставок по активным и пассивным операциям банка,

структура активов, приносящих доход;

структура кредитного портфеля;

доля рисковых активных операций банка в активах;

прибыльность отдельных видов активных операций.

Во-вторых, приемом факторного анализа уровня прибыли банка

является разложение коэффициентов прибыльности на сомножители.

===137===

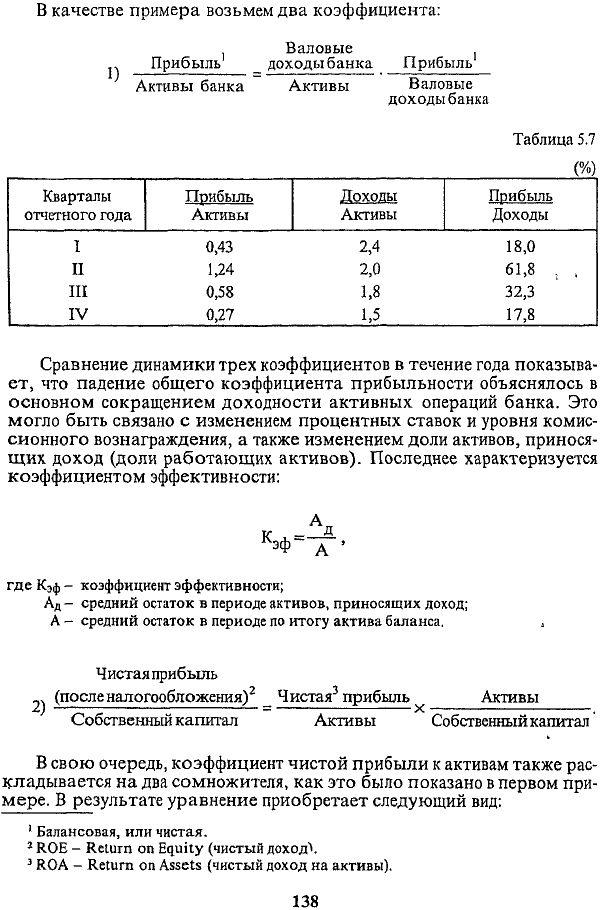

В качестве примера возьмем два коэффициента:

Сравнение динамики трех коэффициентов в течение года показывает, что падение общего коэффициента прибыльности объяснялось в основном сокращением доходности активных операций банка. Это могло быть связано с изменением процентных ставок и уровня комиссионного вознаграждения, а также изменением доли активов, приносящих доход (доли работающих активов). Последнее характеризуется коэффициентом эффективности:

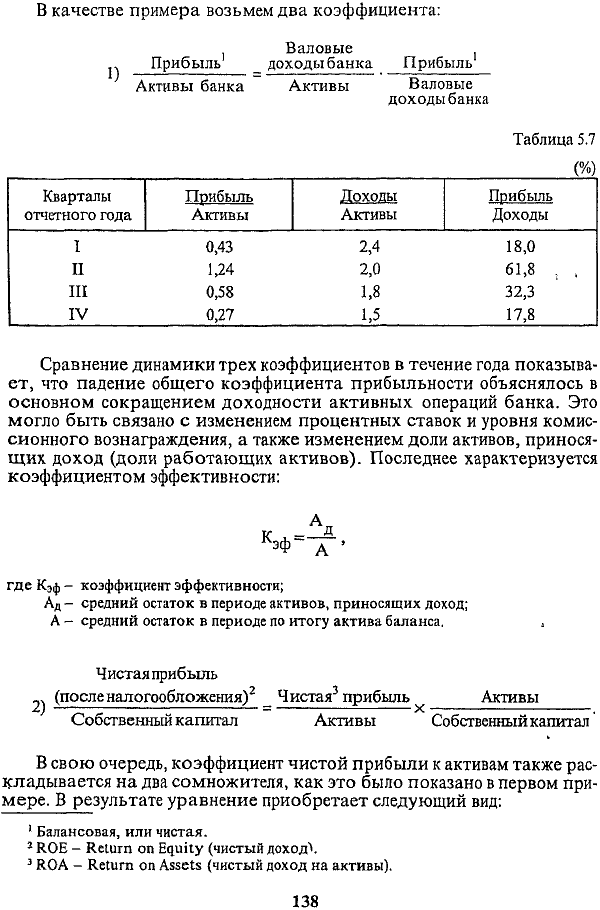

В свою очередь, коэффициент чистой прибыли к активам также раскладывается на два сомножителя, как это было показано в первом примере. В результате уравнение приобретает следующий вид:

+++1 Балансовая, или чистая. 2 ROЕ -ReturnonEquity(чистый доходХ 3 ROA - Return on Assets (чистый доход на активы).

===138===

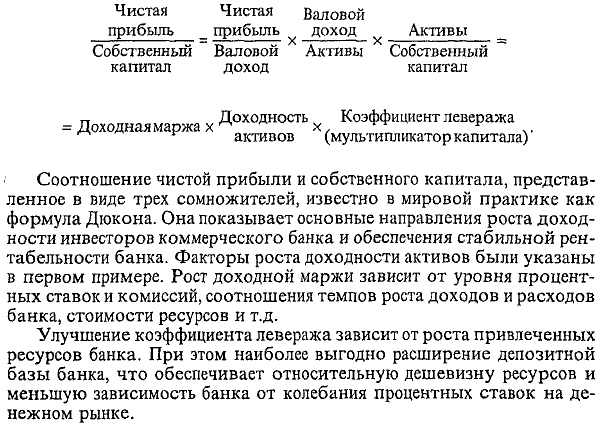

Соотношение чистой прибыли и собственного капитала, представленное в виде трех сомножителей, известно в мировой практике как формула Дюкона. Она показывает основные направления роста доходности инвесторов коммерческого банка и обеспечения стабильной рентабельности банка. Факторы роста доходности активов были указаны в первом примере. Рост доходной маржи зависит от уровня процентных ставок и комиссий, соотношения темпов роста доходов и расходов банка, стоимости ресурсов и т.д.

Улучшение коэффициента левеража зависит от роста привлеченных ресурсов банка. При этом наиболее выгодно расширение депозитной базы банка, что обеспечивает относительную дешевизну ресурсов и меньшую зависимость банка от колебания процентных ставок на денежном рынке.

===139===

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

Ликвидность - одна из обобщенных качественных характеристик деятельности банка, обусловливающая его надежность. Ликвидность банка- способность своевременно и без потерь выполнять свои обязательства перед вкладчиками и кредиторами.

Обязательства банка складываются из реальных и потенциальных. Реальные обязательства отражены в балансе банка в виде депозитов до востребования, срочных депозитов, привлеченных межбанковских ресурсов, средств кредиторов. Потенциальныеобязательства в первую очередь выражены забалансовыми пассивными операциями банков (например гарантии и поручительства, выданные банком), а также активными забалансовыми операциями (неиспользованные кредитные линии, выставленные аккредитивы и др.). К этой группе обязательств банка следует отнести и своевременное удовлетворение потребности клиента в получении новых ссуд без открытия кредитных линий. Выполнение указанной просьбы клиента означает, что банк способен оперативно обеспечить себя необходимыми ресурсами,

Источниками средств для выполнения обязательств являются денежная наличность банка, выраженная в остатках денег в кассе и на корреспондентских счетах (в ЦБ РФ и других коммерческих банках); активы, которые можно быстро превратить в наличность; межбанковские кредиты, которые при необходимости можно получить с межбанковского рынка или от ЦБ РФ.

Использование указанных источников не должно сопровождаться потерями для банка, т.е. оборачиваться убытками. К примеру, продажа ценных бумаг или других активов как источник появления ликвидных средств должна осуществляться в обычном режиме на заранее оговоренных условиях по цене и срокам.

Но присутствие двух указанных признаков ликвидности банка (своевременность выполнения обязательств и без потерь) обусловливается множеством факторов внутреннего и внешнего порядка, определяющих качество деятельности банка.

К числу факторов внутреннего порядка относятся: крепкая капитальная база банка, качество его активов, качество депозитов, умеренная зависимость от внешних источников, сопряженность активов и пассивов по срокам, грамотный менеджмент, первоклассный имидж банка.

===140===

Крепкая капитальная база банкаозначает наличие значительной абсолютной величины собственного капитала как главного защитного источника поглощения риска активов и гарантирования средств вкладчиков и кредиторов. Основу собственного капитала составляют уставный фонд и другие фонды банка, предназначенные для разных целей, в том числе и для обеспечения финансовой устойчивости банка. Чем больше собственный капитал банка, тем выше его ликвидность.