ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1584

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

===448===

К концу 1999 г. функционировали 14 частных клиринговых организаций, из которых по модели клиринга с предварительным депонированием средств работали 13 организаций. Большинство из них участвовало во внутрирегиональных и межрегиональных электронных расчетах, организуемых ЦБ РФ. В 1997 г. изменился статус клиринговых организаций. В соответствии с требованиями Федерального закона "О банках и банковской деятельности" были предоставлены постоянные лицензии небанковским кредитным организациям (НКО) и расширены их функции. Других НКО числилось 9.

В 1997-1999 гг. Банк России интенсифицировал работу по нормативно-правовому обеспечению деятельности небанковских кредитных организаций, введению в новый план счетов бухгалтерского учета соответствующих балансовых счетов для отражения клиринговых операций расчетных небанковских кредитных организаций.

Регистрация и лицензирование НКО осуществляются согласно инструкции ЦБ РФ от 23 июня 1998 г. №75-и "О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности" (с изменениями и дополнениями). Их деятельность регулируется Положением от 8 сентября 1997 г. № 516 "О пруденциальном регулировании деятельности небанковских кредитных организаций, осуществляющих операции по расчетам, и организации инкассации" (с изменениями и дополнениями). Согласно указанным нормативным документам расчетные НКО вправе осуществлять открытие и ведение банковских счетов и счетов юридических лиц, проводить расчеты по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам. В зависимости от функционального назначения НКО могут обслуживать юридических лиц, в том числе кредитные организации, на межбанковском, валютном рынках и рынке ценных бумаг, осуществлять расчеты по пластиковым картам, инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц, проводить операции по купле-продаже иностранной валюты в безналичной форме. НКО не вправе привлекать средства юридических и физических лиц во вклады в целях их размещения от своего имени и за свой счет. Расчетные НКО вправе предоставлять кредиты клиентам на завершение расчетов по сделкам на условиях возвратности, срочности, платности и обеспеченности в установленных нормативами пределах (при этом кредитование за счет созданных участниками расчетов резервов осуществляется НКО в рамках предоставленных участниками полномочий). Свободные денежные средства расчетные НКО вправе размещать только в виде вложений в ценные бумаги федерального правительства, отнесенных ЦБ РФ к вложениям с нулевым риском, а также хранить на корреспондентских счетах ЦБ РФ и кредитных организациях, осуществляющих проведение расчетов. Минимальный размер капитала небанковских кредитных организаций установлен в эквиваленте 100 тыс. евро.

===449===

Таким образом, НКО и банки могут существенно дополнить друг друга. Однако в отличие от банковской деятельности деятельность небанковских кредитных организаций не связана ни с какими рисками, кроме операционных. Любого рода инвестиции НКО запрещены. Им запрещено даже открывать счета "НОСТРО" (активные корсчета) в банках. Такие счета могут открываться только в ЦБ РФ или в НКО. Размещать свободные средства НКО могут только в депозиты в ЦБ РФ. При этом поскольку НКО не имеют права проводить операции, связанные с вложением средств в рискованные активы, ЦБ РФ установил для них более мягкие нормативы и требования по регулированию. Хотя комиссии НКО больше банковских, эти потери компенсируются скоростью расчетов и надежностью. НКО не заинтересованы в том, чтобы платежи зависали на их счетах, что выгодно банкам. К тому же клиент может быть уверен, что деньги не окажутся инвестированными в какой-либо проект. Задача небанковских кредитных организаций как раз в том, чтобы за счет быстроты и эффективности расчетов максимизировать объем свободных средств у клиентов для их сознательного инвестирования, например, в реальный сектор экономики.

Управление межбанковскими платежными рисками

По мере развития в России межбанковских расчетов формируется и система управления межбанковскими платежными рисками.

В течение первых трех лет их внедрения действовал относительно льготный режим поддержания ликвидности коммерческих банков для обеспечения непрерывности расчетов с корсчетов. В частности, порядок проведения расчетов допускал образование дебетового сальдо (овердрафта) на корреспондентском счете (субсчете филиала) в РКЦ. Вместе с тем "цена" такой "льготы" была высокой: уплачиваемые проценты за овердрафт до 1 июля 1994 г. были вдвое выше ставок по срочным централизованным кредитам ЦБ РФ и доходили до 420% годовых. Однако даже такие высокие ставки не обеспечили предотвращения овердрафта, суммы которого и число банков, их допустивших, непрерывно росли почти до конца 1994 г. К концу 1993 г. овердрафт имели 200 банков России, на 1 января 1994 г. размер его составил 404,1 млрд руб., на 1 октября 1994 г. - 588,7, на 1 января 1995 г. - 347,3 млрд руб. К началу 1994 г. дебетовое сальдо отсутствовало в 47 регионах России, а 1995 г. - в 63. Десятки банков имели его в течение нескольких месяцев.

Причины дебетового сальдо: невозврат кредитов банкам их клиентами, нарушения банков в процессе проведения впутрибанковских расчетов, когда заведомо допускались дебетовые остатки по счетам клиен-тов. несвоевременное зачисление средств банкам из-за задержек в расчетах, длительное невозмещение из бюджета коммерческим банкам разницы в процентах за льготные кредиты. Обвальный кризис рынка МБК в августе 1995г. также привел к образованию овердрафта у ряда банков.

В условиях дальнейших кризисов формировалась уже картотека к корсчетам по неоплаченным расчетным документам из-за отсутствия на них средств.

===450===

ЦБ РФ отказался от ранее действовавшего "автоматического" предоставления овердрафта, усилил ответственность банков за поддержание необходимого размера остатка на корсчете. Возможности поддержания ликвидности банков со стороны Банка России были расширены посредством введения ломбардного кредитования, внутридневных и однодневных кредитов для завершения расчетов.

Следует отметить, что согласно Федеральному закону от 25 февраля 1999 г. "О несостоятельности (банкротстве) кредитных организаций" самый главный признак инициирования дела о банкротстве этих организаций - задержка платежей. В связи с кризисом 1998 г. она растет. Так, по московским банкам картотека неоплаченных документов увеличилась к середине 1999 г. в 3 раза по сравнению с уровнем на начало этого года и составила 18,3 млрд руб. (2% пассивов).

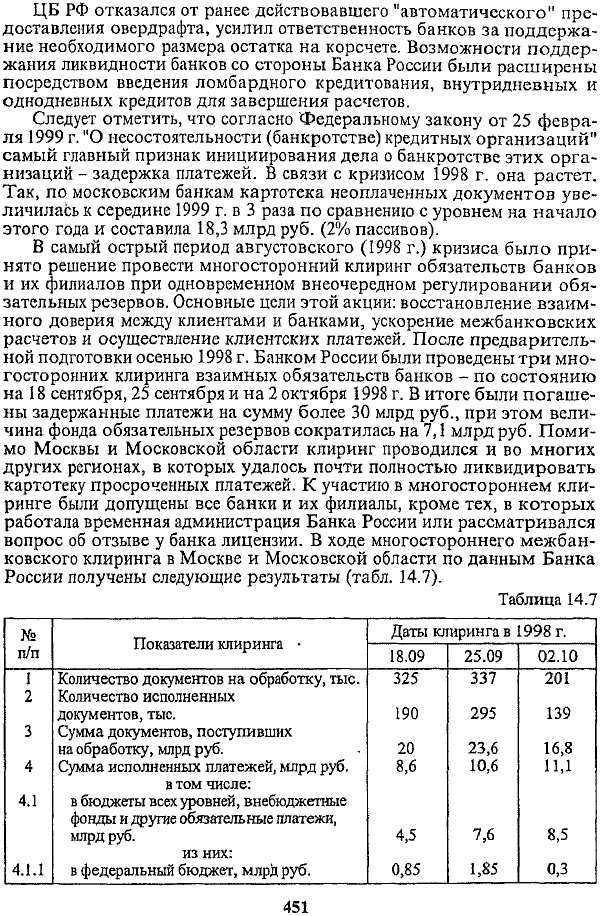

В самый острый период августовского (1998 г.) кризиса было принято решение провести многосторонний клиринг обязательств банков и их филиалов при одновременном внеочередном регулировании обязательных резервов. Основные цели этой акции; восстановление взаимного доверия между клиентами и банками, ускорение межбанковских расчетов и осуществление клиентских платежей. После предварительной подготовки осенью 1998 г. Банком России были проведены три многосторонних клиринга взаимных обязательств банков - по состоянию на 18 сентября, 25 сентября и на 2 октября 1998 г. В итоге были погашены задержанные платежи на сумму более 30 млрд руб., при этом величина фонда обязательных резервов сократилась на 7,1 млрд руб. Помимо Москвы и Московской области клиринг проводился и во многих других регионах, в которых удалось почти полностью ликвидировать картотеку просроченных платежей. К участию в многостороннем клиринге были допущены все банки и их филиалы, кроме тех, в которых работала временная администрация Банка России или рассматривался вопрос об отзыве у банка лицензии. В ходе многостороннего межбанковского клиринга в Москве и Московской области по данным Банка России получены следующие результаты (табл. 14.7).

Таблица 14.7

===451===

Наряду с положительными результатами в ходе проведения многостороннего клиринга были выявлены и отдельные недостатки. Основной из них состоял в том, что в ряде регионов (в частности, в дотационных) отсутствовал встречный поток платежей, а это сделало клиринг неэффективным. Второй недостаток - разнотипность используемых в территориальных учреждениях Банка России программно-технических средств, что затрудняло применение единого алгоритма оптимизации платежей и замедляло проведение зачета.

В целом система управления межбанковскими .платежными рисками в России пока еще слабо разработана. Она содержит в себе целый ряд правовых а также технических и экономических аспектов.

Технические аспектысостоят в создании Банком России условий доступа банков к информации по своим счетам в режиме реального времени в течение дня и возможности на этой основе управлять своими активными и пассивными операциями.

На решение этой задачи нацелена Стратегия развития платежной системы России, утвержденная Советом директоров ЦБ РФ 1 апреля 1996 г.

Для ее реализации осуществляются мероприятия по совершенство-, ванию расчетных операций, переходу на более высокий технологичес-' кий уровень. Главными путями дальнейшей модернизации расчетов являются создание и внедрение новых банковских технологий и электронного документооборота, оптимизация расчетной сети Банка России, разработка унифицированных форматов расчетных документов.

Банком России 13 июня 1997 г. утверждена концепция системы валовых расчетов в режиме реального времени, определяющая перспективы развития безналичных расчетов в Банке России. Концепция признана базовой составляющей Стратегии развития платежной системы России, включает цели и задачи системы, основные принципы действия и архитектуру, функции подразделений расчетной сети Банка России, взаимодействие с другими технологиями расчетов, применяемыми Банком России, этапы реализации, принципы управления рисками и ликвидностью. Она позволит унифицировать расчеты и сократить сроки проведения расчетных операций.

Основной целью системы валовых расчетов в режиме реального времени являются оперативное зачисление на счета кредитных организаций поступивших средств, предоставление возможности немедленного их использования.

Внедрение этой системы существенно изменит функции и ответственность территориальных учреждений Банка России и подведомственных им расчетно-кассовых центров. Исходя из Концепции 24 августа 1998 г. издано Положение о системе валовых расчетов в режиме реального времени Банка России № 50-П.

Вместе с тем и банкам придется перестроить свою работу - исполнять платежи в момент поступления от клиентов, а не "собирать" их в течение дня, а вечером передавать в расчетную сеть Банка России. Кроме того, перед целым рядом банков могут возникнуть неожиданные проблемы. В условиях, когда у банка, испытывающего финансо-

===452===

вые затруднения, не найдется оснований даже для небольших задержек с перечислением средств, "проблемные банки" будут выявляться быстрее.

Проведение этих и других мер, развитие меж- и внутрибанковского клиринга вначале в экспериментальном порядке, а затем - по мере подготовки регионов -повсеместно позволит создать предпосылки для снижения потребности банков в средствах для обеспечения необходимой ликвидности, сократить объем нагрузки по расчетам, улучшить работу всей экономики в целом. Ведь ускорение расчетов всего на один день дает прирост ВВП от 1 до 2%.

В числе экономических аспектовуправления межбанковскими платежными рисками следует отметить прежде всего целесообразность установления определенных критериев к допуску банков к участию в расчетах через клиринговые (государственные и частные) палаты, в частности размеров, платежеспособности, объемов, географического охвата платежей и др. Целесообразно предусмотреть возможность ограничения операций рамками двусторонних банковских расчетов, лимитами на объемы двустороннего и совокупного кредитования в пределах операционного дня.

Меры по ограничению рисков включают в себя введение экономических нормативов, регулирующих межбанковские корреспондентские отношения.

Ведущая роль в поддержании ликвидности коммерческих банков с целью обеспечения непрерывности расчетов принадлежит Банку России, располагающему огромными ресурсами в виде остатков средств банков на корсчетах РКЦ.

Как свидетельствует зарубежный опыт, особенно острой проблема овердрафта является в условиях широкого применения межбанковского клиринга. В этой связи там действует механизм оперативного доступа банков к своим резервным фондам (например, в виде "дисконтного окна'" ФРС в США или "кредита для хождения почты" в Германии)2 и контроля за их расходованием.

Решение данных проблем позволит, как это предусмотрено в стратегии, в дальнейшем объединить и хранить на одном счете (корсчете) в Банке России обязательные и добровольные резервы. Это принято во многих развитых странах. Соответственно банки смогут более эффективно использовать свои средства, проводить гибкую политику в их размещении на рынке кредитных ресурсов. Следует разработать и форму отчетности банков-агентов по расчетам при прямых корреспондентских отношениях о состоянии их межбанковских позиций по риску. Анализ и контроль на основе такой отчетности, особенно крупных банков, позволят предотвращать системные риски, ибо с позиции таких

+++1 Дисконтное (учетное) окно (discount window) - управление, имеющееся в каждом федеральном резервном банке США, которое ссужает банкам резервы на короткий срок. 2 "Кредит для хождения почты" - краткосрочный кредит для преодоления временных затруднений и покрытия краткосрочной ликвидности.