Добавлен: 29.10.2018

Просмотров: 19819

Скачиваний: 54

СОДЕРЖАНИЕ

ГЛАВА 1. Основные понятия инновационного менеджмента

1.1. Нововведение как объект инновационного управления

1.2. Сущность и содержание инновации

1.3. Классификация и функции инноваций

ГЛАВА 2. Общая характеристика инновационного менеджмента

2.1. Сущность и содержание инновационного менеджмента

2.2. Возникновение, становление, развитие и современное состояние инновационного менеджмента

2.3. Функции и методы инновационного менеджмента

ГЛАВА 3. Организация инновационного менеджмента

3.1. Содержание и структура инновационного процесса

3.2. Этапы и фазы разработки и реализации инноваций на стадиях развития нововведений

3.3. Методы поиска инновационных идей

3.4. Анализ реализации инновационного процесса

ГЛАВА 4. Приемы инновационного менеджмента

4.1. Сущность и содержание приемов инновационного менеджмента

4.2. Приемы, воздействующие на производство инноваций

4.3. Приемы, воздействующие на производство, реализацию, продвижение и диффузию инноваций

4.4. Приемы, воздействующие только на реализацию и диффузию инноваций

ГЛАВА 5. Инновационный менеджмент и стратегическое управление

5.1. Понятие и виды инновационных стратегий

5.2. Способы выбора инновационных стратегий

5.3. Формирование инновационных стратегий

ГЛАВА 6. Инновационное поведение

6.1. Оценка стратегических направлений инновационного повеления. Инновационные игры

6.2. Исследование инновационной активности

6.3. Типы инновационного поведения фирм

ГЛАВА 7. Формы инновационного менеджмента

7.1. Организационные формы инновационного менеджмента

7.2. Классификация инновационных организаций

7.3. Организационные структуры научно-технической сферы

ГЛАВА 8. Инновационная политика

8.1. Содержание и направления инновационной политики

8.2. Оптимизация инновационной политики на предприятии

8.3. Методы выбора инновационной политики хозяйствующего субъекта

ГЛАВА 9. Управление затратами и ценообразование в инновационной сфере

9.1. Управление инновационными затратами

9.2. Особенности ценообразования на инновационную продукцию

9.3. Анализ условий безубыточности в инновационном бизнесе

ГЛАВА 10. Риск в инновационной деятельности

10.1. Классификация и характеристика видов риска

10.2. Методы оценки риска в инновационном бизнесе

10.3. Способы снижения рисков в инновационной деятельности

ГЛАВА 11. Управление разработкой программ и проектов нововведений

11.1. Понятие инновационных программ. Виды инновационных проектов

11.2. Бизнес-план и экспертиза инновационного проекта

11.3. Отбор проектов нововведений

ГЛАВА 12. Анализ эффективности инновационной деятельности

12.1. Оценка эффективности инноваций

12.2. Экономическая эффективность вложения капитала в инновацию

12.3. Эффективность инновационной деятельности с привлечением внешних источников финансирования

Цена инновационного продукта (научно-технической продукции) определяется в конкретном договоре купли-продажи и является, как правило, свободной. Для каждого инновационного решения цена устанавливается индивидуально при заключении договора (контракта) Между продавцом и покупателем. По способу установления цены контракты бывают: 1) с твердой (паушальной) пеной; 2) с возмещением затрат; 3) с гарантированными максимальными выплатами; 4) с фиксированной ценой единицы продукции; 5) с периодическими платежами (роялти); 6) со сложной ценой.

Анализ условий безубыточности ориентирован на проверку реалистичности плановых значений цены, издержек и объемов продаж, при которых, как минимум, обеспечивалась бы безубыточность либо работы предприятия в целом, либо данного проекта, и особенно важен для определения времени, в течение которого продукт (услуга) или в целом начинающее предприятие будут объективно убыточными. Кроме того, анализ позволяет установить, из каких источников (и на какую сумму) можно будет покрывать убытки до выхода предприятия на режим прибыльной работы.

На установившемся рынке цена выводимою па рынок продукта фиксирована, установлена рынком, законом, контрактами, соглашениями либо самим предприятием предварительно. В этом варианте анализа безубыточности также принимается, что цены на ресурсы известны и в краткосрочном плане неизменны.

Неустановившимся считается рынок, где у предприятия-инноватора, осваивающего продукт, имеется свобода в проведении ценовой политики, т.е. в назначении (с учетом спроса) произвольно выбираемой им цены на продукт. Такой рынок либо вообще отсутствует (в случае принципиально новых продуктов), либо еще не является ни конкурентным, ни состязательным.

Изучив материалы данной главы, студент должен ЗНАТЬ:

> основы выбора целей и учета факторов формирования затрат:

> методы управления инновационными затратами;

> принципы ценообразования на инновационную продукцию

и УМЕТЬ:

• анализировать условия безубыточности при освоении новых продуктов;

• определять цену инновационного продукта и объем безубыточных продаж внедряющего новую технологию предприятия.

ГЛАВА 10. Риск в инновационной деятельности

> Понятие, основное содержание и сущность рисков

> Классификация и вилы рисков в инновационной деятельности

> Типы рисков инновационных проектов

> Алгоритм анализа риска

> Объективные и субъективные факторы рисков

> Качественный и количественный анализ рисков

> Метод Монте-Карло

> Математическая оценка рисков

> Мера риска

> Общая опенка риска проекта

> Пути снижения рисков в инновационной деятельности

> Управление рисками

10.1. Классификация и характеристика видов риска

Риск в организациях возникает в силу неопределенности условий и процессов деятельности организаций. Очевидно, что инновационная деятельность, вносящая существенные, а порой и радикальные изменения в производственные процессы, заметно увеличивает неопределенность динамики и результатов деятельности организации. С ростом неопределенности сопряжен риск неудачного результата инновации.

Развитие рыночных отношений в России выделило инновационную деятельность как единственный способ выживания российских предприятий независимо от формы собственности и сферы их деятельности по всем стадиями жизненных циклов организаций, технологий и продуктов труда. При этом результативность инновационной деятельности прямо зависит от того, насколько точно произведены оценка и экспертиза риска, а также насколько адекватно определены методы управления им.

Успех любого инновационного проекта зависит не только от его внутренних характеристик, но и от состояния организации, в которой он должен быть реализован. Кроме того, инновационная деятельность организаций также зависит от внешних условий, влияющих и на организацию, и на инновацию.

Множественность состояний организации и внешней среды при широком спектре способов и форм инновационной деятельности приводит к тому, что рассмотрение полного перечня ситуаций, возникающих при реализации инноваций, на практике не только невозможно, но и экономически нецелесообразно.

В таких случаях говорят о существовании фактора неопределенности, и под нею в данном случае понимается невозможность полного и исчерпывающего анализа всех факторов, влияющих на результат конкретных финансовых вложений'. Роль неопределенности возрастает с развитием рыночных отношений.

В условиях неопределенности возникает необходимость в разработке таких методов принятия и обоснования решений в области инновационной деятельности, которые обеспечивали бы ограничение потерь из-за несоответствия планируемого и реального процессов реализации нововведений. В этом и состоит основная задача управления инновационными рисками.

Управление рисками исходит из предположения, что при реализации инновационных проектов потери (далеко не всегда экономические) все-таки возникают. Они неизбежны, но их величину можно ограничить.

Применение методов управления рисками приводит к тому. что размер потерь становится сопоставимым с тем выигрышем, который принесет инновация. Поэтому одной из основных проблем при управлении рисками являются сопоставление и оценка полезности и меры риска при реализаций инновации.

Полезность инновации - категория, которую применяют для характеристики результатов и эффективности инновационной деятельности. Эта категория позволяет количественно описать соотношение затрат и усилий на реализацию инновационного проекта, с одной стороны, и его результаты - с другой.

Инновационная деятельность в большей степени, чем другие виды деятельности, сопряжена с риском, так как полная гарантия благополучного результата практически отсутствует. В крупных организациях этот риск, однако, значительно меньше, так как перекрывается масштабами обычной хозяйственной деятельности (отлаженной и чаше всего диверсифицированной). В отличие от крупных, малые организации более подвержены риску. Такое положение обусловлено, помимо особенностей самой инновационной деятельности, высокой зависимостью малых организаций от изменений внешней среды.

Риск инновационной деятельности тем выше, чем более локализован инновационный проект, если же таких проектов много и они в отраслевом плане рассредоточены, риск минимизируется, а вероятность успеха возрастает. При этом прибыль от реализации успешных инновационных проектов настолько велика, что покрывает затраты по всем остальным неудавшимся разработкам.

В общем виде риск в инновационной деятельности можно определить как вероятность потерь, возникающих при вложении организацией средств в производство новых товаров и услуг, в разработку новой техники и технологий, которые, возможно, не найдут ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые не принесут ожидаемого эффекта.

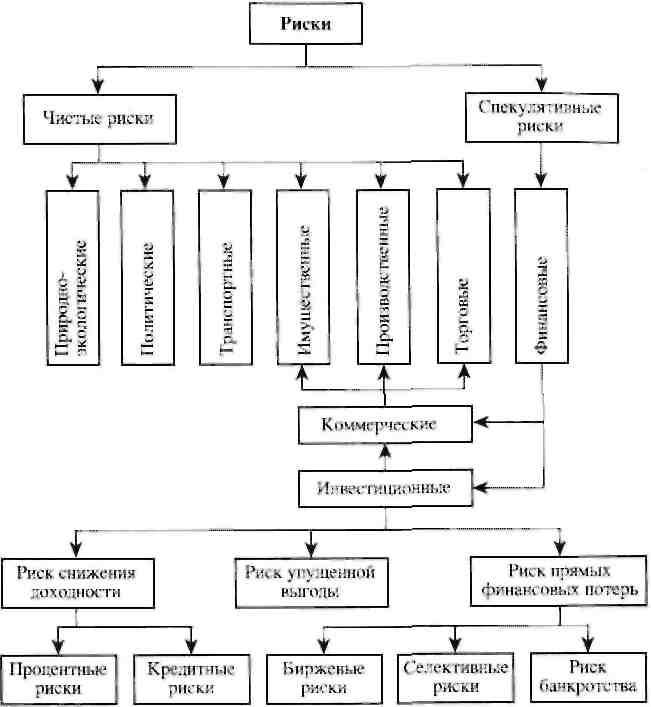

Классификация рисков представляет собой один из этапов их анализа, позволяя в дальнейшем проводить идентификацию и оценку риска, а также разрабатывать методы управления ими. Классификация состоит в распределении рисков по группам на основе классификационных критериев. В зависимости от целей исследования на практике и в научной литературе используются различные классификации. Встречаются классификации, основанные на различиях видов деятельности (финансовые риски, производственные риски, риски материально-технического снабжения и др.). Часто риски классифицируют по областям их проявления (политические риски, социальные риски, природные риски и др.). Группы риска выделяют и по другим специфическим признакам.

В основе наиболее распространенной классификации лежит выделение чистых и спекулятивных рисков (рис. 10.1).

На принятие управленческих решений всегда влияет ряд факторов, изменить или ограничить действие которых невозможно. К числу таких факторов относятся налоговое законодательство, природно-географические условия, общественная мораль, социальные устои и др. Эти факторы порождают чистые риски.

Чистые риски обладают относительно постоянным характером проявления. Для их анализа и оценки широко используются методы математической статистики и теории вероятностей, поскольку их проявление, как правило, стабильно во времени или отличается определенной закономерностью.

Рис. 10.1. Общесистемная классификация рисков

В отличие от чистых, спекулятивные риски в полной мере определяются управленческим решением. Нередко спекулятивные риски имеют неопределенный характер проявления, их аналитические оценки изменяются с течением времени.

Кредитный риск представляет собой опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Такая неопределенность увеличивает не только риск, но и, как правило, полезный эффект. Наиболее ярко спекулятивные риски проявляются в таких областях деятельности, которые зависят от рыночной конъюнктуры. Поэтому часто спекулятивные риски называют динамическими рисками.

Коммерческий риск связан с производственно-хозяйственной или финансовой деятельностью, главной целью которой является получение прибыли. Коммерческий риск является результатом совокупного действия всех факторов, определяющих различные виды рисков: валютных, политических, предпринимательских, финансовых и др.

Валютный риск рассматривается как опасность валютных потерь, связанных с изменением курса иностранной валюты по отношению к национальной валюте при проведении внешнеторговых, кредитных, валютных операций, операций на фондовых или валютных биржах. Он возникает при наличии открытой валютной позиции.

Портфельные риски связаны с портфелем инвестиций. Стратегическое размещение активов определяет, как должны быть размешены средства портфеля при долгосрочных прогнозах, основанных на таких показателях, как доходность, ее дисперсия и ковариация. Тактическое размещение активов определяет на основе данных краткосрочных прогнозов, как должны быть размешены средства в каждый конкретный момент.

Наиболее универсальный способ классификации рисков основан на выделении операционной, финансовой и инвестиционной деятельности, поскольку именно эти виды деятельности определяют динамику и результаты производственных и инновационных процессов.

Инновационные риски (риски инновационных проектов) связаны с инновационной деятельностью, главной целью которой является реализация инновации. Инновационный риск является результатом совокупного действия всех факторов, определяющих различные виды рисков: валютных, политических, предпринимательских, финансовых и др. Поскольку инновационная и предпринимательская деятельность является областью пересечения интересов различных сторон, преследующих противоречивые цели, невозможно разработать единую систему классификации рисков.

Деловой риск (риск предпринимательской деятельности) возникает в предпринимательской деятельности и связан с вероятностью снижения выручки до уровня, не покрывающего предпринимательские издержки. Этот риск появляется в результате неблагоприятного изменения конъюнктуры (конъюнктурные риски) или ошибочной рыночной политики (маркетинговые риски), что связано с необходимостью снижения цен под влиянием конкуренции либо с невозможностью реализации товаров (продукции, услуг) в запланированном объеме.

Оценка инновационного риска осуществляется по правилам, аналогичным оценке коммерческих рисков. В отличие от коммерческих, инновационные риски связаны с коммерциализацией новых видов товаров и услуг.

В процессе реализации инновационного проекта осуществляются разные виды деятельности: операционная, инвестиционная и финансовая. Все перечисленные виды деятельности связаны с типовыми рисками инвестиционного проекта.

К рискам инновационных проектов следует отнести ряд специфических рисков.

Научно-технические риски:

• отрицательные результаты НИР.

• отклонения параметров ОКР.

• несоответствие технического уровня производства техническому уровню инновации.

• несоответствие кадров профессиональным требованиям проекта.

• отклонение в сроках реализации этапов проектирования,

• возникновение непредвиденных научно-технических проблем.

Риски правового обеспечения проекта:

• ошибочный выбор территориальных рынков патентной защиты ,

• недостаточно «плотные» патентные зашиты,

• неполучение или запаздывание патентной зашиты,

• ограничение сроков патентной защиты,

• отсутствие у предприятия просроченных лицензий на отдельные виды деятельности,

• «утечка» отдельных технических решений,

• появление патентно защищенных конкурентов. Риски коммерческого предложения:

• несоответствие коммерческого предложения рыночной стратегии фирмы,

• отсутствие поставщиков необходимых ресурсов и комплектующих,

• невыполнение поставщиками обязательств по срокам и качеству поставок.

В целом риск, возникающий в инновационной деятельности, включает следующие основные виды рисков:

1. Риски ошибочного выбора инновационного проекта. Одной из причин возникновения данного риска является необоснованное определение приоритетов экономической и рыночной стратегии организации, а также соответствующих приоритетов различных видов инноваций, способных внести вклад в достижение целей организации. Это может произойти в силу ошибочной оценки роли краткосрочных и долгосрочных интересов собственников организации. Если проект разрабатывается не под конкретного заказчика, а является инициативным, выполняется на основе исследовательского задела автора инновации, который, как правило, переоценивает практическую значимость имеющегося у него исследовательского задела и исходит из заведомо оптимистического взгляда на значимость своих изобретений для будущих потребителей, может возникнуть риск неиспользования или ограниченного применения результатов разработки.

2. Риски необеспечения инновационного проекта достаточным уровнем финансирования. Они включают:

• риск неполучения средств, необходимых для разработки инновационного проекта (организация не может привлечь инвесторов из-за невозможности убедить их в достаточной эффективности инновационного проекта):

• риск при использовании самофинансирования проекта (проект может оказаться без достаточных финансовых средств в силу невыполнения организацией финансового плана по прибыли и внереализационным доходам);

• риск при использовании внешних источников финансирования (бюджет проекта может оказаться дефицитным по причине ликвидации, банкротства либо наложения ареста на имущество кредиторов, закрытия кредитной линии или приостановления платежей по ней в результате ухудшения платежеспособности кредиторов).