Добавлен: 29.10.2018

Просмотров: 19815

Скачиваний: 54

СОДЕРЖАНИЕ

ГЛАВА 1. Основные понятия инновационного менеджмента

1.1. Нововведение как объект инновационного управления

1.2. Сущность и содержание инновации

1.3. Классификация и функции инноваций

ГЛАВА 2. Общая характеристика инновационного менеджмента

2.1. Сущность и содержание инновационного менеджмента

2.2. Возникновение, становление, развитие и современное состояние инновационного менеджмента

2.3. Функции и методы инновационного менеджмента

ГЛАВА 3. Организация инновационного менеджмента

3.1. Содержание и структура инновационного процесса

3.2. Этапы и фазы разработки и реализации инноваций на стадиях развития нововведений

3.3. Методы поиска инновационных идей

3.4. Анализ реализации инновационного процесса

ГЛАВА 4. Приемы инновационного менеджмента

4.1. Сущность и содержание приемов инновационного менеджмента

4.2. Приемы, воздействующие на производство инноваций

4.3. Приемы, воздействующие на производство, реализацию, продвижение и диффузию инноваций

4.4. Приемы, воздействующие только на реализацию и диффузию инноваций

ГЛАВА 5. Инновационный менеджмент и стратегическое управление

5.1. Понятие и виды инновационных стратегий

5.2. Способы выбора инновационных стратегий

5.3. Формирование инновационных стратегий

ГЛАВА 6. Инновационное поведение

6.1. Оценка стратегических направлений инновационного повеления. Инновационные игры

6.2. Исследование инновационной активности

6.3. Типы инновационного поведения фирм

ГЛАВА 7. Формы инновационного менеджмента

7.1. Организационные формы инновационного менеджмента

7.2. Классификация инновационных организаций

7.3. Организационные структуры научно-технической сферы

ГЛАВА 8. Инновационная политика

8.1. Содержание и направления инновационной политики

8.2. Оптимизация инновационной политики на предприятии

8.3. Методы выбора инновационной политики хозяйствующего субъекта

ГЛАВА 9. Управление затратами и ценообразование в инновационной сфере

9.1. Управление инновационными затратами

9.2. Особенности ценообразования на инновационную продукцию

9.3. Анализ условий безубыточности в инновационном бизнесе

ГЛАВА 10. Риск в инновационной деятельности

10.1. Классификация и характеристика видов риска

10.2. Методы оценки риска в инновационном бизнесе

10.3. Способы снижения рисков в инновационной деятельности

ГЛАВА 11. Управление разработкой программ и проектов нововведений

11.1. Понятие инновационных программ. Виды инновационных проектов

11.2. Бизнес-план и экспертиза инновационного проекта

11.3. Отбор проектов нововведений

ГЛАВА 12. Анализ эффективности инновационной деятельности

12.1. Оценка эффективности инноваций

12.2. Экономическая эффективность вложения капитала в инновацию

12.3. Эффективность инновационной деятельности с привлечением внешних источников финансирования

Таблица

Выплаты при возможных сроках наступления массового спроса на инновационную продукцию

|

Вариант решения о переходе к массовому производству инновационной продукции |

Выплаты при возможных сроках наступления массового спроса на инновационную продукцию и их вероятность, млн. у.е. |

||

|

Немедленно (0,2) |

Через год (0,5) |

Через 2 года (0,3) |

|

|

Перейти немедленно |

16 |

6 |

-6 |

|

Перейти через год |

5 |

12 |

2 |

|

Перейти через 2 года |

0 |

2 |

6 |

Задача 3. У предприятия есть три альтернативы будущей инновационной политики:

• инновационно активная;

• инновационно пассивная;

• компромиссная.

В перспективе возможны следующие сценарии развития внешней среды:

• рост покупательной способности населения и иностранной конкуренции (С1), вероятность наступления - 0,5;

• неизменная покупательная способность и конкурентная ситуация (С2), вероятность наступления - 0,3;

• снижение покупательной способности вследствие роста инфляции при неизменной конкуренции (С3), вероятность наступления - 0,2.

Экспертным путем получен прогноз прибыльности применения различных типов инновационной политики предприятия (таблица).

Таблица

Прогноз

прибыльности использования инновационной

политики предприятия

при различных

сценариях развития рынка, усл. ед.

|

Политика |

Сценарий и его вероятность |

||

|

С1 (0,5) |

С2 (0,3) |

С3 (0,2) |

|

|

Инновационно активная |

80 |

65 |

40 |

|

Инновационно пассивная |

70 |

90 |

35 |

|

Компромиссная |

50 |

60 |

80 |

Применив теорию игр, выбрать оптимальную инновационную политику фирмы по совокупности критериев.

Задача 4. Проанализировать инновационную политику известного вам предприятия и построить для него дерево целей.

Глава 9

Задача 1. Имеются следующие данные о деятельности предприятия: постоянные издержки равны 72 тыс. руб. в год; переменные издержки - 197 тыс. руб.; объем выпуска продукции предприятия в отчетном году составил 320 тыс. руб. Определить годовой объем безубыточных продаж многопродуктового предприятия.

Задача 2. Чему равны постоянные издержки предприятия, если известно, что переменные издержки предприятия в прошлом году равны 205 тыс. руб.; объем выпуска продукции тогда же 400 тыс. руб.; годовой объем безубыточных продаж предприятия 160 тыс. руб.

Задача 3. Известны следующие данные о деятельности предприятия: цена продукта - 140 руб.; удельные переменные операционные издержки - 70 руб.; постоянные расходы, вызванные освоением продукта, 540 тыс. руб. Необходимо определить, каким на втором году выпуска должен быть объем безубыточного выпуска и продаж планируемого к освоению продукта.

Задача 4. Чему равны постоянные издержки предприятия, если известно, что удельные переменные операционные издержки равны 105 руб.; цена продукта - 285 руб.; объем безубыточного выпуска и продаж планируемого к освоению продукта равен 4253,5 натуральной единицы измерения количества планируемого к освоению продукта.

Глава 10

Задача 1. При проведении исследования нового продукта получены данные, приведенные в таблице.

|

Группа проектов |

Средняя сумма вкладов, затрат, вложений, тыс. руб. |

Число проектов |

Число неудач |

|

1 |

180 |

8 |

2 |

|

2 |

178 |

10 |

2 |

|

3 |

230 |

5 |

1 |

Определить меру риска как наиболее ожидаемый плановый результат.

Задача 2. Предварительный расчет показывает, что наиболее ожидаемый доход от проекта составит 880 тыс. руб., но точность подсчетов (стандартное отклонение, колеблемость) равна 35%. Определить меру риска как пессимистическую оценку возможного результата.

Задача 3. Научно-техническая лаборатория разработала новый навигационный прибор. Затраты на проведение исследований и испытаний составили 40 тыс. руб. К навигационному прибору проявили интерес две компании, которые были готовы внедрить новшество и купить его за 65 тыс. руб. Себестоимость нового прибора для производителя составила 30 тыс. руб. Вероятность того, что компании купят или не купят прибор, одинакова: 50 : 50.

Возможные результаты инновационной деятельности, (тыс. руб.)

|

Варианты стратегий каждой компании |

Стратегия 1-й компании |

||

|

Купит |

Не купит |

||

|

Стратегия 2-й компании |

Купит |

+65 |

+30 |

|

Не купит |

+30 |

-40 |

|

Определить ожидаемый доход от инновации и уровень риска, рассчитав дисперсию и колеблемость.

Задача 4. Предварительно оценивая новый проект, компания определила меру риска (как пессимистическую оценку возможного результата) - 185 тыс. руб. Среднее линейное отклонение составляет 290 тыс. руб. Определить наиболее ожидаемый доход от нового проекта.

Глава 11

Задача 1. Известно, что эффективность инвестиций по величине дополнительной выручки предприятия составляет 80%. При этом на предприятии планировалось инвестировать 1 млн руб., а годовой объем продаж предприятия после реализации инновационного проекта составил 630 тыс. шт. Определить планируемую цену продаж инновационного товара, если годовая выручка до инвестирования составила 440 тыс. шт.

Задача 2. Определить показатель реализуемости инновационного проекта по материальному фактору при условии, что собственные затраты предприятия на производство продукции составляют 14 980 тыс. руб., а материальные затраты предприятия в целом на производство новой продукции по инновационному проекту - 16 830 тыс. руб.

Задача 3. Определить затраты, связанные с подготовкой кадров, необходимых для реализации инновационного проекта, если затраты на обучение персонала составляют 38 тыс. руб., а для реализации инновации на предприятии имеется 43 чел., причем всего по инновационному участку требуется 68 чел.

Задача 4. Рассчитать среднегодовые темпы роста рынка на ближайшие 4 года при условии, что объем продаж планируемого периода составляет 93 тыс. руб., а базисного периода - 68 тыс. руб.

Глава 12

Задача 1. Определить период начисления, за который первоначальный капитан в размере 20 000 руб. вырастет до 65 000 руб., если используется простая и сложная ставка процентов 20% годовых.

Задача 2. На осуществление инновационного проекта выдан кредит в размере 40 000 руб. по учетной ставке 15% годовых. Определить срок, на который предоставляется кредит, если заем-шик желает получить 30 000 руб.

Задача 3. Рассчитать учетную ставку, которая обеспечивает доход в 6000 тыс. руб., если сумма в 10 000 тыс. руб. выдается в ссуду на полгода.

Задача 4. Определить современную величину суммы 100 000 тыс. руб., подлежащей выплате через три года, при использовании ставки 18% годовых: простых и сложных процентов (ежегодное, поквартальное, непрерывное начисление).

Ответы на тренировочные задания

Глава 1

Задание 1: 1. а); 2. б); 3. а).

Задание 2: 1. г); 2, а); 3. а).

Задание 3: 1.а); 2.6); 3. а).

Задание 4: 1. а); 2. 6); 3. г).

Глава 2

Решение задачи 2.1.

Определим валовой сбор зерна в 2007 г. с помощью аналитической экстраполяции динамического ряда.

Прогнозирование на основе экстраполяции тренда включает ряд последовательных этапов:

1. Анализ и обработка исходной информации, проверка ряда динамики на наличие тренда.

2. Выбор вида функции, описывающей временной ряд.

3. Определение параметров прогнозной функции.

4. Расчет точечных и интервальных прогнозов.

Прежде чем подбирать тренд динамического ряда, статистически проверим гипотезу о его существовании. Есть несколько подходов к решению этой задачи: проверка разности средних, использование поворотных точек, корреляция рангов, применение критерия Кокса и Стюарта, Валлиса и Мура, метод серий и др.

Так как распределение величин нормальное, воспользуемся методом Фостера-Стюарта [21], дающим наиболее надежный практический результат. Он более чувствителен к выявлению тренда, чем классическая проверка гипотезы о случайном характере расхождения средних.

По исследуемому динамическому ряду валового сбора зерна с 1955-2006 гг. (табл.1) последовательным сравнением уровней определим характеристики 5 (для обнаружения тенденций в изменении дисперсии) и d (для обнаружения тенденций в средней):

![]()

где u и l - вспомогательные переменные.

![]()

y - фактические значения ряда динамики.

В

рассматриваемом случае 5= 13, d

=

7.

Показатели S

и

d

асимптотически

нормальны и имеют независимые

распределения. Они существенно зависят

от порядка расположения уровней во

времени. С учетом их фактических значений,

применяя t-критерий

Стьюдента, проверяется гипотеза о том,

можно ли считать случайными разности

d

-

0

и S

-![]() ,

т. е.:

,

т. е.:

![]()

где![]() - математическое ожидание величины S,

определенное

для случайного расположения уровней

во времени;

- математическое ожидание величины S,

определенное

для случайного расположения уровней

во времени;

![]() -

средняя квадратическая ошибка величины

d;

-

средняя квадратическая ошибка величины

d;

![]() -

средняя

квадратическая ошибка величины S.

-

средняя

квадратическая ошибка величины S.

Необходимые

для получения t-критерия

показатели

![]() ,

,

![]() ,

,

![]() табулированы, например, в [4] и при числе

уровней ряда, равном 50, составляют:

табулированы, например, в [4] и при числе

уровней ряда, равном 50, составляют:

![]() =

6,99;

=

6,99;

![]() =2,12;

=2,12;

![]() = 2,64. Проверка d

дает t1

=

2,65, при проверке S

получаем

t2

= 2,83. Поскольку оба результата выше

табличного значения

= 2,64. Проверка d

дает t1

=

2,65, при проверке S

получаем

t2

= 2,83. Поскольку оба результата выше

табличного значения

![]() = 2,42 критерия Стьюдента при уровне

значимости

= 2,42 критерия Стьюдента при уровне

значимости

![]() = 0,01, гипотеза о существовании тренда

подтверждается, и можно прогнозировать

валовой сбор зерна на ближайшие 3-5 лет

методом экстраполяции тренда.

= 0,01, гипотеза о существовании тренда

подтверждается, и можно прогнозировать

валовой сбор зерна на ближайшие 3-5 лет

методом экстраполяции тренда.

Выделение тренда может быть произведено тремя методами: скользящей средней, укрупнения интервала или аналитического выравнивания. Пол аналитическим выравниванием, которым мы и воспользовались, подразумевается определение основной проявляющейся во времени тенденцией развития изучаемого явления. Для этого находят некую функцию от времени f(t), которая наилучшим образом соответствует общей тенденции и дает содержательное объяснение рассматриваемому процессу. Выбор вида функции является достаточно сложным процессом и обычно несет в себе большую долю субъективизма.

Использование пакетов прикладных программ, например Statistica, MS EXEL и др.. позволяет проводить многовариантные расчеты по элементарным и комбинированным аппроксимирующим функциям и выбирать наиболее адекватную из них. Выбранная прогнозная эмпирическая функция, описывающая динамический ряд. должна отвечать необходимым и достаточным условиям. Эта аппроксимирующая функция должна минимизировать стандартное отклонение S на интервале оценивания, обеспечивать тесноту связи (по коэффициенту корреляции); аппроксимирующее уравнение должно быть адекватно фактической временной тенденции валового сбора (по F-критерию) и устранять автокорреляцию.

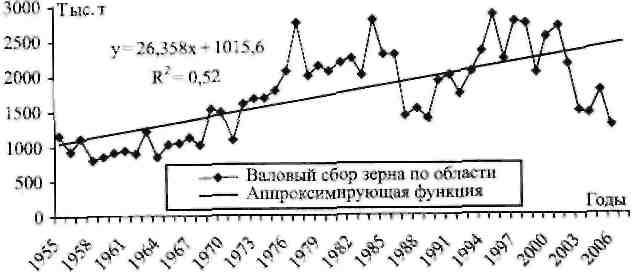

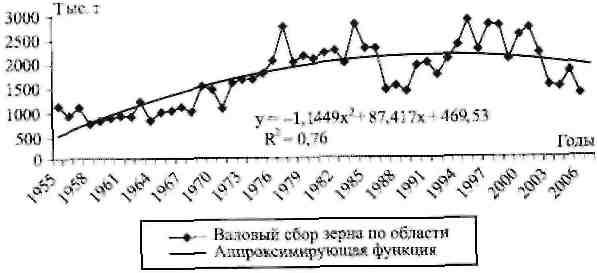

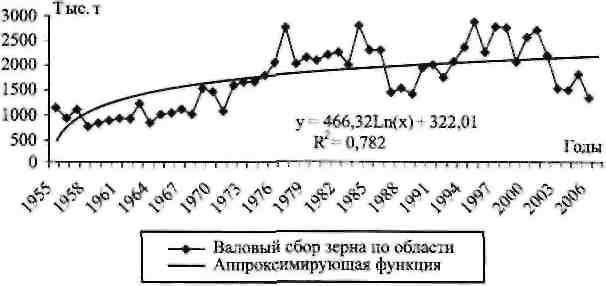

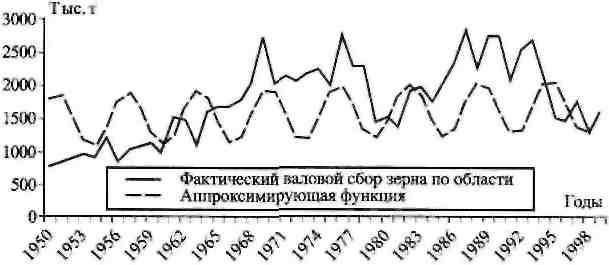

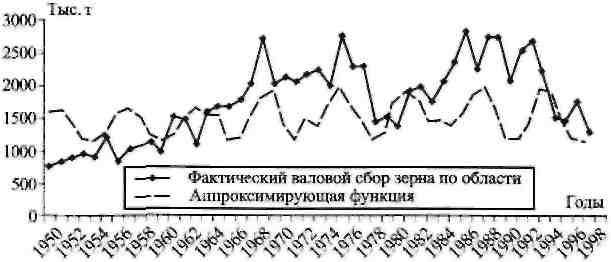

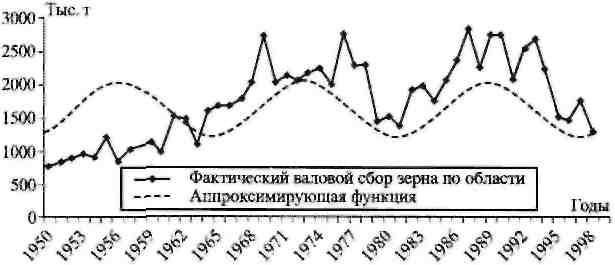

Динамика валового сбора довольно сложна и циклична в зависимости от периода развития сельскохозяйственного производства, уровня НТП, изменения природно-климатическим условий в соответствии 5-летним циклом колебания урожайности и 11-летним циклом солнечной активности и др. факторов. Поэтому для аппроксимации динамического ряда валового сбора, кроме линейных и параболических зависимостей, применены и некоторые виды комбинированных функций. Параметры уравнений трендов рассчитаны методом наименьших квадратов (см. рис. 1-6):

Рис. 1. Прогноз валового сбора на основе линейного тренда

Рис. 2. Прогноз валового сбора на основе полиномиального (2-й степени) тренда

Рис. 3. Прогноз валового сбора на основе логарифмического тренда

Рис. 4. Прогноз валового сбора на основе комбинированной функции

y = 1444,9+ 4,94t + 405,57sint, R2 = 0,84

y - значение ряда динамики, t - время; r - множественный коэффициент корреляции; R2 - коэффициент детерминации, характеризующий долю дисперсии результативного признака у, объясняемую трендом, в обшей дисперсии результативного признака

Рис.

5. Прогноз

валового сбора на основе комбинированной

функции

y

=

1335,51+

10,81lnt+

239.39sint,

R2

= 0,92

Рис. 6. Прогноз валового сбора на основе комбинированной функции

y

= 1626,63 - 440,59 cos![]() ,

R2

= 0,87

,

R2

= 0,87

Для обоснованности прогноза методом трендовой экстраполяции были рассмотрены характеристики полученных аналитических выравнивающих функций (см. табл. на с. 398).

Характеристики выравнивающих функций для динамического ряда валового сбора зерновых

|

Обозначение функции |

Вид аппроксимирующей функции |

Прогнозируемый на 2007 год валовый сбор (r = 50) |

Стандартное отклонение |

Коэффициент корреляции |

F-критерий Фишера |

Коэффициент автокорреляции ряда |

|

а |

y = 26,35t + 1015,6 |

2333 |

450,2 |

0,52 |

1,15 |

0,13 |

|

б |

y = -1,142t2 + 87,42t+ 469,53 |

1990 |

369,1 |

0,76 |

4,13 |

2,45 |

|

в |

у = 466,32 lnt + 322,0 |

2146 |

410,9 |

0,78 |

1,92 |

1,18 |

|

г |

y = 535,0 t0,31 |

1800 |

460,1 |

0,64 |

3,13 |

2,17 |

|

д |

y = 1335,51+ 10,81 lnt + 239.39sint |

1315 |

278.2 |

0,92 |

5,56 |

1,97 |

|

е |

y

= 1626,63-

440,59 cos |

1312 |

212.5 |

0,87 |

3,89 |

1,63 |

|

ж |

y = 1444,9 + 4,94t + 405,57sint |

1583 |

301,2 |

0,84 |

4,12 |

1,91 |

Как показывают данные табл. 2, не все из выравнивающих функций можно использовать для прогнозирования. При оценке надежности уравнения регрессии фактический уровень критерия Фишера (Fфак) для функций а, в, г меньше его теоретического значения (Fтеор). Fтеор = 3,15 - 3,23 при уровне значимости 0,05. Это свидетельствует о том, что построенные уравнения неадекватно отражают сложившуюся в исследуемом ряду динамики тенденцию. В остальных функциях фактическое значение F-критерия больше табличного, т. е. каждая из связей считается значимой. Анализ коэффициента корреляции позволяет утверждать, что связь между аппроксимирующими аналитическими функциями а и г и фактическими данными слабая (коэффициент меньше 0,7). Близость полученных коэффициентов детерминации (квадрата коэффициента корреляции) к единице свидетельствует о наличие тесной связи (уравнения д, е, ж). Проверка на наличие автокорреляции зависимости последующих уровней ряда от предыдущих осуществлялась по критерию Дарбина-Уотсона. Если этот критерий равен 0, имеется полная положительная автокорреляция, 2 - автокорреляция отсутствует, 4 - полная отрицательная автокорреляция. В соответствии с этим критерием незначительная положительная автокорреляция, которую можно не исключать из взаимосвязи, присутствует в функциях б, г, д, ж.

Функции а и в без исключения автокорреляции применять для прогнозирования невозможно.