Добавлен: 29.10.2018

Просмотров: 19782

Скачиваний: 54

СОДЕРЖАНИЕ

ГЛАВА 1. Основные понятия инновационного менеджмента

1.1. Нововведение как объект инновационного управления

1.2. Сущность и содержание инновации

1.3. Классификация и функции инноваций

ГЛАВА 2. Общая характеристика инновационного менеджмента

2.1. Сущность и содержание инновационного менеджмента

2.2. Возникновение, становление, развитие и современное состояние инновационного менеджмента

2.3. Функции и методы инновационного менеджмента

ГЛАВА 3. Организация инновационного менеджмента

3.1. Содержание и структура инновационного процесса

3.2. Этапы и фазы разработки и реализации инноваций на стадиях развития нововведений

3.3. Методы поиска инновационных идей

3.4. Анализ реализации инновационного процесса

ГЛАВА 4. Приемы инновационного менеджмента

4.1. Сущность и содержание приемов инновационного менеджмента

4.2. Приемы, воздействующие на производство инноваций

4.3. Приемы, воздействующие на производство, реализацию, продвижение и диффузию инноваций

4.4. Приемы, воздействующие только на реализацию и диффузию инноваций

ГЛАВА 5. Инновационный менеджмент и стратегическое управление

5.1. Понятие и виды инновационных стратегий

5.2. Способы выбора инновационных стратегий

5.3. Формирование инновационных стратегий

ГЛАВА 6. Инновационное поведение

6.1. Оценка стратегических направлений инновационного повеления. Инновационные игры

6.2. Исследование инновационной активности

6.3. Типы инновационного поведения фирм

ГЛАВА 7. Формы инновационного менеджмента

7.1. Организационные формы инновационного менеджмента

7.2. Классификация инновационных организаций

7.3. Организационные структуры научно-технической сферы

ГЛАВА 8. Инновационная политика

8.1. Содержание и направления инновационной политики

8.2. Оптимизация инновационной политики на предприятии

8.3. Методы выбора инновационной политики хозяйствующего субъекта

ГЛАВА 9. Управление затратами и ценообразование в инновационной сфере

9.1. Управление инновационными затратами

9.2. Особенности ценообразования на инновационную продукцию

9.3. Анализ условий безубыточности в инновационном бизнесе

ГЛАВА 10. Риск в инновационной деятельности

10.1. Классификация и характеристика видов риска

10.2. Методы оценки риска в инновационном бизнесе

10.3. Способы снижения рисков в инновационной деятельности

ГЛАВА 11. Управление разработкой программ и проектов нововведений

11.1. Понятие инновационных программ. Виды инновационных проектов

11.2. Бизнес-план и экспертиза инновационного проекта

11.3. Отбор проектов нововведений

ГЛАВА 12. Анализ эффективности инновационной деятельности

12.1. Оценка эффективности инноваций

12.2. Экономическая эффективность вложения капитала в инновацию

12.3. Эффективность инновационной деятельности с привлечением внешних источников финансирования

Величина инвестиций, по отношению к которой определяется рентабельность, находится как среднее между учетной ставкой и стоимостью активов (Са) на начало и конец рассматриваемого периода. Формула расчета бухгалтерской рентабельности инвестиций имеет вид:

![]()

Применение показателя 507 основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности, например средним уровнем рентабельности активов или стандартным уровнем рентабельности инвестиций. Соответственно, рассматриваемый проект оценивается на основе ROI как приемлемый, если для него расчетный уровень этого показателя превышает величину рентабельности, принятую инвестором как стандарт.

Широкое использование ROI во многих фирмах и странах объясняется рядом неоспоримых достоинств этого показателя. Во-первых, он прост и очевиден для расчета, а также не требует использования таких сложных приемов, как дисконтирование денежных сумм. При этом величина ROI оказывается достаточно близкой к более сложно рассчитываемому показателю IRR. Правда, такое совпадение достигается лишь при соблюдении некоторых условий, а именно:

• если инвестиция реализуется с равными суммами ежегодных денежных поступлений;

• если накопленная амортизация оказывается достаточной для финансирования замены выбывающего оборудования без дополнительных вложений:

• если на протяжении срока реализации инвестиции не про: исходит изменений в составе оборотного капитала.

Недостатки показателя бухгалтерской рентабельности инвестиций: во-первых, как и показатель периода окупаемости, ROI не учитывает разную ценность денежных средств во времени; во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию; в-третьих, расчеты на основе показателей, использующих данные о денежных поступлениях, показывают реальное изменение ценности фирмы в результате инвестиций, тогда как R01 ориентирована преимущественно на получение оценки проектов, адекватной ожиданиям и требованиям акционеров.

Для анализа инновационных проектов могут использоваться динамические показатели оценки экономической эффективности, основанные на дисконтировании денежных потоков: текущая стоимость, рентабельность, ликвидность.

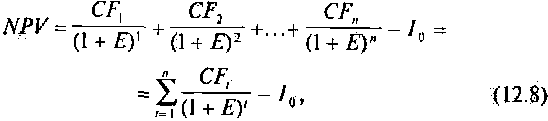

Чистая приведенная стоимость (NPV) может быть определена как разница между суммой денежных поступлений от реализации инвестиционного проекта, дисконтированных к текущей их стоимости, и суммой дисконтированных текущих стоимостей всех затрат (денежных оттоков), необходимых для реализации этого проекта.

Формула расчета чистой текущей стоимости имеет вил:

где E - желаемая норма прибыльности; иными словами, это иена выбора коммерческой стратегии, предполагающей вложение денежных средств в инвестиционный проект (ставка дисконтирования);

I0 (от англ. investment)- первоначальное вложение средств.

CFt (от англ. cashflow) - чистый денежный поток в конце периода t.

Если чистая текущая стоимость проекта NPV положительна, то это будет означать, что в результате реализации такого проекта ценность фирмы возрастет и, следовательно, инвестирование пойдет ей на пользу, т. е. проект может считаться приемлемым.

Широкая распространенность метода оценки приемлемости инвестиций на основе NPV обусловлена тем, что он обладает достаточной устойчивостью при разных комбинациях исходных условий, позволяя во всех случаях находить экономически рациональное решение. Однако он все же дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы вообще, но никак не говорит об относительной мере такого роста. А эта мера всегда имеет большое значение для любого инвестора. Для этого используется метод расчета рентабельности инвестиций.

Рентабельность инвестиций PI (от англ. profitability index) -это показатель, позволяющий определить, в какой мере возрастает ценность фирмы в расчета на 1 руб. инвестиций (индекс доходности):

![]()

Очевидно, что если NPV положительна, то PI будет больше единицы, и, соответственно, наоборот. Таким образом, если расчет дает нам PI больше единицы, то такая инвестиция приемлема.

Необходимо обратить внимание на то, что PI, выступая как показатель абсолютной приемлемости инвестиций, в то же время предоставляет аналитику возможность для исследования инвестиционного проекта еще в двух аспектах.

Во-первых, с его помощью можно определить «меру устойчивости» такого проекта. Действительно, если мы рассчитали, что PI = 2, то нетрудно понять, что рассматриваемый проект перестанет быть привлекательным для инвестора лишь в том случае, если его выгоды (будущие денежные поступления) окажутся меньшими более чем в 2 раза. Это и будет «запас прочности»

проекта.

Во-вторых, PI дает лицу, принимающему решение, инструмент для ранжирования различных инвестиций с точки зрения их привлекательности.

Внутренняя норма прибыли, или внутренний коэффициент окупаемости инвестиций IRR (от англ. internal rate of return), составляет уровень окупаемости средств, направленных на цели инвестирования. Формально IRR определяется как тот коэффициент дисконтирования, при котором NPV = 0, то есть инвестиционный проект не обеспечивает рост ценности фирмы, но и не ведет к ее снижению. Этот показатель служит индикатором уровня риска по проекту: чем в большей степени IRR превышает принятый фирмой «барьерный» уровень (коэффициент дисконтирования), тем больше запас прочности проекта и тем менее страшны возможные ошибки при оценке величин будущих денежных поступлений.

Дисконтируемый срок окупаемости (метод ликвидности) DPP по экономическому содержанию соответствует смыслу аналогичного показателя (PP) для расчета срока возврата инвестиций. Однако в динамической постановке расчет периода окупаемости осуществляется путем дисконтирования денежных потоков по проекту.

Каждый из перечисленных показателей отражает эффективность проекта с различных сторон, поэтому, оценивая инвестиционный проект, необходимо использовать всю совокупность показателей, формируя систему критериев-требований для выбора рационального варианта бизнес-плана:

1. Приемлемое значение срока окупаемости, меньшее расчетного периода и срока возврата долга.

2. Значение NPV > 0. В этом случае проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше NPV, тем эффективнее проект. Если же инвестиционный проект будет осуществлен при отрицательном NPV. инвестор понесет убытки.

3. Индекс прибыльности (доходности, рентабельности) должен быть больше единицы.

4. Значение IRR должно быть больше нормы дисконта или стандартного уровня желательной рентабельности вложений, часто называемой барьерным коэффициентом. В рыночной экономике эта величина определяется исходя из депозитного процента по вкладам. На практике она принимается большей его значения на величину уровня инфляции и риска, связанного с инвестированием. В случае, когда IRR равна или больше требуемой инвестором нормы дохода на капитан, инвесторы предпочтут вкладывать деньги в прямые инвестиции, а не в банки, т. е. инвестиции в данный проект оправданны, и он может быть принят. В противном случае инвестиции в проект нецелесообразны.

12.3. Эффективность инновационной деятельности с привлечением внешних источников финансирования

Финансы любого хозяйствующего субъекта, в том числе и инновационного предприятия, охватывают денежные отношения этого инновационного предприятия с другими хозяйствующими субъектами и банками по оплате научно-технической продукции, контрагентских работ, поставок спецоборудования, материалов и комплектующих изделий, расчетов с учредителями, трудовым коллективом и государственными органами управления.

В разветвленной структуре финансовых взаимосвязей, которые имеют место в экономике нашей страны, финансы инновационного предприятия занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где. собственно, и создается основная масса материальных и нематериальных благ (товаров производственно-технического назначения, предметов потребления, новой научно-технической информации и других интеллектуальных продуктов). В условиях регулируемых рыночных отношений система финансирования инновационной деятельности имеет свою специфику и выступает как составной элемент финансовой политики государства. Эта система призвана обеспечивать решение следующих важнейших задач.

1. Создание необходимых предпосылок для быстрого и эффективного внедрения технических новинок во всех звеньях народно-хозяйственного комплекса страны, обеспечения ее структурно-технологической перестройки.

2. Сохранение и развитие стратегического научно-технического потенциала в приоритетных направлениях развития.

3. Создание необходимых материальных условий для сохранения кадрового потенциала науки и техники, предотвращения его утечки за рубеж.

Источниками финансирования инноваций являются:

• бюджетные ассигнования;

• средства специальных внебюджетных фондов;

• финансовые ресурсы коммерческих структур (инвестиционных компаний и банков, страховых обществ. ФПГ и т.п.);

• собственные средства промышленных хозяйствующих субъектов;

• частные сбережения.

Основу инвестиций составляют собственные и заемные средства.

Источниками собственных средств являются амортизационные отчисления и нераспределенная прибыль. Собственные накопления (перераспределенная прибыль) хозяйствующего субъекта зависят от характера производственной деятельности и экономической политики субъекта.

В целом собственные средства (внутренние источники) инноваций составляют значительную, около 70%, часть капиталовложений, когда речь идет об инвестиционном потенциале рентабельно функционирующего крупного капитала.

Основная масса хозяйствующих субъектов малого бизнеса в своей инновационной деятельности базируется, в основном, на внешних источниках финансирования. Эти источники финансирования инноваций формируются за счет банковских кратко- и долгосрочных займов, выпуска акций, коммерческих кредитов, прямых иностранных инвестиций. Среди этих источников банковские кредиты составляют 60-90% всех внешних финансовых поступлений соответственно.

В банковском кредитовании применяются ставки простых и сложных ссудных процентов.

Простые ставки ссудных процентов

Простые (декурсивные) ставки ссудных процентов применяются обычно в краткосрочных финансовых операциях, когда интервал начисления совпадает с периодом начисления (и составляет, как правило, срок менее одного года) или когда после каждого интервала начисления кредитору выплачиваются проценты. Естественно, простые ставки ссудных процентов могут применяться и в любых других случаях по договоренности участвующих в операции сторон.

Введем

следующие обозначения: i

-

простая годовая ставка ссудного процента,

в процентах, i

- относительная величина ставки процентов;

Ii

- сумма процентных денег, выплачиваемых

за год; I

- общая сумма процентных денег за весь

период начисления; Р

-

величина первоначальной денежной суммы;

S

-

наращенная

сумма; kн

-

коэффициент наращения; n

- продолжительность

периода начисления в годах;

![]() -

продолжительность периода начисления

в днях: K

- продолжительность

года в днях. K

является

временной базой для расчета процентов.

-

продолжительность периода начисления

в днях: K

- продолжительность

года в днях. K

является

временной базой для расчета процентов.

В зависимости от способа определения продолжительности финансовой операции рассчитывается либо точный, либо обыкновенный (коммерческий) процент.

Дата выдачи и дата погашения ссуды всегда принимаются за один лень. При этом возможны два варианта:

• используется точное число дней ссуды, определяемое по специальной таблице, в которой указаны порядковые номера каждого дня года; из номера, соответствующего дню окончания займа, вычитают номер первого дня;

• применяется приблизительное число дней ссуды, когда продолжительность полного месяца принимается равной 30 дням; этот метод используется, когда не требуется большая точность, например при частичном погашении займа.

Точный процент получают, когда за временную базу берут фактическое число дней в году (365 или 366) и точное число дней ссуды.

Приведенным определениям соответствуют формулы:

![]()

Применяя формулы (12.10), получаем основную формулу для определения наращенной суммы:

![]()

или

![]()

На практике часто возникает обратная задача: узнать величину суммы Р, которая в будущем должна составить заданную величину S. В этом случае Р называется современной (текущей, настоящей, приведенной) величиной суммы S.

Определение современной величины Р наращенной суммы S называется дисконтированием, а определение величины наращенной суммы S - компаудингом.

Из формулы (12.11) получаем формулу, соответствующую операции дисконтирования:

![]()

Преобразуя формулу (12.10), т.е. заменяя входящие в нее выражения на эквивалентные и выражая одни величины через другие, получаем еще несколько формул для определения неизвестных величин в различных случаях:

![]()

Иногда на разных интервалах начисления применяют разные процентные ставки. Если на последовательных интервалах начисления n1, n2, ..., nN, используются ставки процентов i1, i2 ..., iN,..., то сумма процентных денег в конце первого интервала составит:

I1 = Рn1t1,

в конце второго интервала:

I2 = Рn2t2

и т.д.

При N интервалах начисления наращенная сумма составит:

![]()

Для множителя наращения, следовательно, имеем:

![]()

Простые учетные ставки

При антисипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя из суммы, получаемой по прошествии интервала начисления (т.е. из наращенной суммы). Эта сумма и считается величиной получаемого кредита (или ссуды). Поскольку в данном случае проценты начисляются в начале каждого интервала начисления, заемщик, естественно, получает эту сумму за вычетом процентных денег. Такая операция называется дисконтированием по учетной ставке, а также коммерческим, или банковским, учетом.

Дисконтом называется доход, полученный по учетной ставке, т.е. разность между размером кредита и непосредственно выдаваемой суммой.

Пусть теперь d - простая годовая учетная ставка, %; d - относительная величина учетной ставки: Di - сумма процентных денег, выплачиваемая за год: D -общая сумма процентных денег; S - сумма, которая должна быть возвращена; Р - сумма, получаемая заемщиком.

Тогда согласно определениям имеем следующие формулы: