Файл: Современная Гуманитарная Академия Дистанционное образование 2665. 01. 01РУ. 011.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 586

Скачиваний: 1

СОДЕРЖАНИЕ

1.1 Объект и предмет дисциплины «Экономика фирмы»

1.3 Материальное производство – основа экономики, принципы его формирования и совершенствования

1.4 Спрос и предложение в сфере материального производства

2.1 Товар, деньги и товарное производство

2.2 Рынок, его классификация и структура

3.1 Понятие, сущность, виды и формы предпринимательства

3.2 Организационно-правовые формы предпринимательства

4.1 Производственная фирма – фундамент национальной экономики

4.2 Фирма как многоцелевая и сложная динамическая система

4.3 Внутренняя и внешняя среда фирмы

4.4 Структура фирми отраслевые особенности построения производственных структур фирм

4.5 Производственная характеристика фирм

5.1 Экономическая сущность основных средств и их источники формирования

5.2 Физический и моральный износ основных средств и их сущность

5.3 Амортизация основных средств

5.4 Показатели использования основных средств

5.5 Пути улучшения использования основных средств

6.1 Экономическая сущность оборотных средств

6.2 Управление оборотными средствами. Нормирование оборотных средств

6.4 Резервы экономии оборотных средств

6.5 Показатели использования оборотных средств. Ускорение оборачиваемости

7.1 Структура персонала предприятия

7.2 Планирование численности персонала

8.1 Финансовый механизм и его элементы

8.4 Методы калькулирования себестоимости продукции

8.5 Ценовая политика и ценообразование

8.6 Формирование, распределение и использование прибыли

8.9 Расчетно-кассовое обслуживание

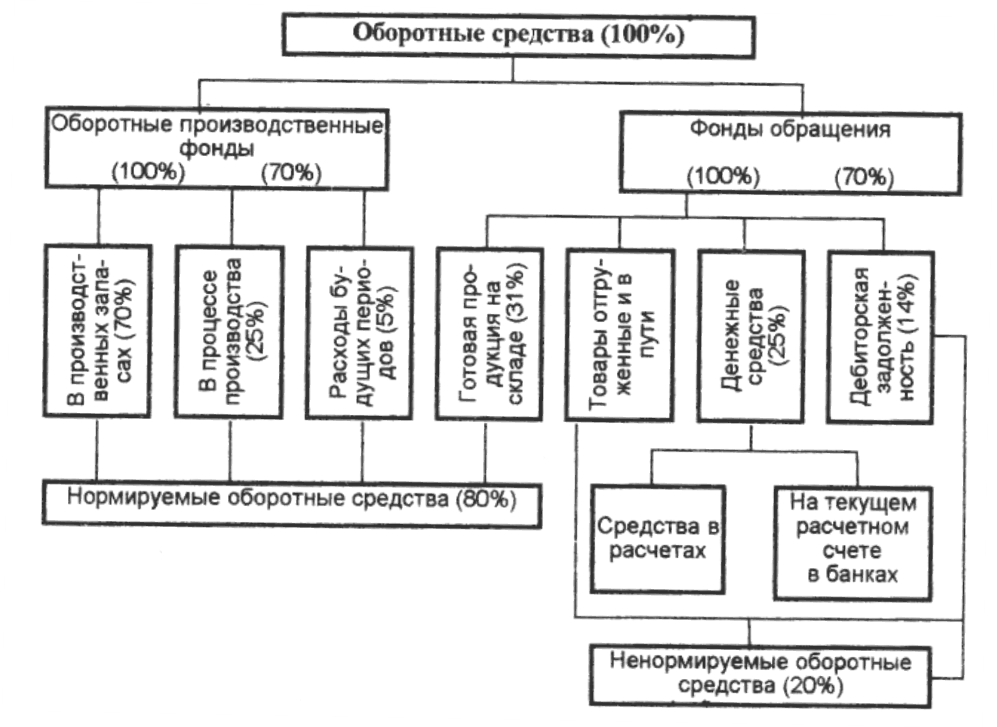

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструи-рование и разработку технологии новых видов изделий, на перестановку оборудования и др.).

Оборотные производственные фонды в своем движении также связаны с фондами обращения,обслуживающими сферу обращения. Фонды обращения (сфера обращения) включают:

-

готовую продукцию на складах; -

готовую продукцию, отгруженную, но не оплаченную заказчиком; -

прочие оборотные средства: денежные средства в кассе и на расчетном счете, дебиторская задолженность и прочие расчеты.

Совокупность денежных средств фирмы, предназначенных для образования оборотных фондов и фондов обращения, составляет оборотные средства фирмы. Состав оборотных средств фирмы иллюстрирует рисунок 12.

Рисунок 12.Состав оборотных средств фирмы

Соотношение между отдельными элементами оборотных фондов (в %) или их составными частями называется структурой оборотных фондов (рисунок 13).

Рисунок 13. Структура оборотных производственных фондов

Как видно на рисунке 12, оборотные фонды занимают подавляющую часть оборотных средств.

Одна из главных задач в условиях перехода к рыночной экономике – интенсификация производства при неуклонном соблюдении принципа ресурсосбережения. В общей системе мероприятий по обеспечению режима экономии основное место занимает экономия предметов труда, под которой принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, разумеется, без какого бы то ни было ущерба для качества, надежности и долговечности изделия.

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении фирмы и формируемые за счет собственных ресурсов (прибыль и др.) В процессе движения собственные оборотные средства могут замещаться средствами, являющимися по сути частью собственных, авансированными на оплату труда, но временно свободными (в связи с единовре-менностью выплаты по заработной плате). Эти средства называются

приравненными к собствен-ным или устойчивыми пассивами.

Заемные оборотные средства – кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.

Как известно, эффективная работа фирмы – это достижение максимальных результатов при минимальных затратах. Минимизация затрат достигается в первую очередь оптимизацией структуры источников формирования оборотных средств фирм, т.е. разумным сочетанием собственных и кредитных ресурсов.

Оборотные средства фирмы постоянно находятся в движении, совершая кругооборот.

Из сферы обращения они переходят в сферу производства, а затем из сферы производства вновь в сферу обращения и т.д. Кругооборот денежных средств начинается с момента оплаты фирмам материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются фирмами для приобретения материальных ресурсов и запуска их в производство.

Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и период обращения, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на фирме. Он не совпадает с фактическим сроком производства и реализации определенных видов продукции.

6.2 Управление оборотными средствами. Нормирование оборотных средств

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства фирм должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Оборотные средства в каждый момент всегда одновременно находятся на всех трех стадиях кругооборота и выступают в виде денежных средств, материалов, незавершенного производства, готовых изделий.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы фирмы, называется нормированием оборотных средств. Все оборотные средства делятся на нормируемые и ненормируемые. Нормируемые - это те элементы, по которым устанавливается норматив, т.е. минимальный размер оборотных средств, который необходим предприятию для выполнения плана. К нормируемым оборотным средствам относятся производственные запасы, незавершенное производство, расходы будущих периодов и готовая продукция на складе. Ненормируемые - это оборотные средства, которые нормативов не имеют. Величина их контролируется по фактическим данным. К ненормируемым оборотным средствам относятся готовая продукция, отгруженная, но не оплаченная заказчиком, и прочие оборотные средства.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств. Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на фирме и рассчитываются в днях запаса, нормах запаса деталей, рублях на расчетную единицу и т.д. Норматив оборотных средств – произведение нормы оборотных средств на тот показатель, норма которого определена. Нормирование оборотных средств Ноб.с представляет собой следующую сумму:

Ноб.с = Нпр.з. + Нн.п. + Нг.п., (12)

где Нпр.з. – нормирование производственных запасов

; Нн.п. – нормирование незавершенного произ-водства; Нг.п. – нормирование запасов готовой продукции.

Потребность в оборотных средствах определяется по нормативам. Общий норматив складывается из нормативов, рассчитанных по отдельным элементам.

Нормативы запасов сырья, материалов и топлива устанавливаются по следующим показателям:

-

планируемый объем производства и среднесуточная потребность в отдельных материалах; -

прогрессивные нормы расхода материала на единицу продукции; -

периодичность поступления материалов и размеры отдельных партий.

Нормативы устанавливаются в натуральном и денежном выражении. Сумма потребных оборотных средств по каждому элементу определяется по формулам

О = (С / Т) Н, (13)

С / Т = Р, (14)

где О - норматив оборотных средств по данному элементу, руб.; С - расход данного элемента на производство продукции, руб.; Т - расчетный период (месяц, квартал, год), дни; Н - норма запаса, дни; Р - однодневный (суточный) расход материала, руб.

Норма по производственным запасам Нпз, дни, определяется по формуле

Нпз = Нт.ср. + Нср. + Нt, (15)

где Нт.ср.- норма текущего среднего запаса, дни; Нср. - норма страхового запаса, дни; Нt- норма времени на разгрузку и подготовку материалов к производству, дни.

Текущий запас – это запас от партии до партии, он зависит от интервала между поставками и, как правило, равен его половине. Страховой запас предназначен для обеспечения бесперебойной работы в случае недопоставок сырья, определяется по каждому элементу по формуле

Нстр. = Нт.ср. / 2. (16)

Норматив оборотных средств по каждому виду сырья, материалов, топлива, используемых в производственном процессе, Оп.з. определяется по формуле

Оп.з. = Рп.з. Нп.з., (17)

где Рп.з. -однодневный расход сырья, материалов, руб.

Остальные элементы производственных запасов (запасные части, тара, малоценный инстру-мент и др.) планируются укрупненно. Например, по запасным частям - в рублях на тысячу рублей оборудования

, по малоценному инструменту - в рублях на тысячу рублей товарной продукции.

По незавершенному производству норматив оборотных средств Он.п устанавливается по однодневному плановому выпуску продукции по полной себестоимости Рн.п(обычно берется по данным за IV квартал), а также по планируемой длительности производственного цикла в сутках и по коэффициенту нарастания затрат по формуле

Он.п = Рн.п Тц Кн.з, (18)

где Тц - длительность производственного цикла, дни; Кн.з - коэффициент нарастания затрат или коэффициент готовности (как правило, меньше единицы):

где А - затраты на сырье и материалы, руб.; З - затраты на переработку, руб.

Норматив оборотных средств по расходам будущих периодов Об.п определяется по формуле

Об.п = Он Б Сб.п, (20)

где Он - остатки расходов будущих периодов на начало планируемого года, руб.; Б - новые плано-вые затраты, руб.; Сб.п - плановые суммы списания затрат на себестоимость продукции, руб.

Норматив оборотных средств по готовой продукции Огот.пр определяется, исходя из однодневного выпуска готовой продукции по полной себестоимости и нормы запаса по готовой продукции в днях:

Огот.пр = Ргот.пр Нгот.пр, (21)

где Ргот.пр - однодневный выпуск готовой продукции, руб.; Нгот.пр - норма запаса готовой продук-ции, складывается из затрат времени на подготовку партии, отгрузку, доставку и выписку доку-ментов, дни.

Рассчитанные по каждому элементу нормативы оборотных средств суммируются, из общей суммы вычитаются устойчивые пассивы, и получается общая потребность в собственных оборотных средствах. Устойчивые пассивы определяют следующим образом:

А = Lф / Т n, (22)

где А - задолженность по заработной плате (по оплате электроэнергии государству и т.п.), руб.;

Lф - фонд заработной платы, руб.; Т - расчетный период, дни; n - число дней между начислениями и платежом.