Файл: Современная Гуманитарная Академия Дистанционное образование 2665. 01. 01РУ. 011.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 599

Скачиваний: 1

СОДЕРЖАНИЕ

1.1 Объект и предмет дисциплины «Экономика фирмы»

1.3 Материальное производство – основа экономики, принципы его формирования и совершенствования

1.4 Спрос и предложение в сфере материального производства

2.1 Товар, деньги и товарное производство

2.2 Рынок, его классификация и структура

3.1 Понятие, сущность, виды и формы предпринимательства

3.2 Организационно-правовые формы предпринимательства

4.1 Производственная фирма – фундамент национальной экономики

4.2 Фирма как многоцелевая и сложная динамическая система

4.3 Внутренняя и внешняя среда фирмы

4.4 Структура фирми отраслевые особенности построения производственных структур фирм

4.5 Производственная характеристика фирм

5.1 Экономическая сущность основных средств и их источники формирования

5.2 Физический и моральный износ основных средств и их сущность

5.3 Амортизация основных средств

5.4 Показатели использования основных средств

5.5 Пути улучшения использования основных средств

6.1 Экономическая сущность оборотных средств

6.2 Управление оборотными средствами. Нормирование оборотных средств

6.4 Резервы экономии оборотных средств

6.5 Показатели использования оборотных средств. Ускорение оборачиваемости

7.1 Структура персонала предприятия

7.2 Планирование численности персонала

8.1 Финансовый механизм и его элементы

8.4 Методы калькулирования себестоимости продукции

8.5 Ценовая политика и ценообразование

8.6 Формирование, распределение и использование прибыли

8.9 Расчетно-кассовое обслуживание

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору. В соответствии с ним банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или передать полномочия другому банку производить такие платежи при условии предоставления поставщиком документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и поставщиком.

Аккредитивы могут быть покрытыми (депонированными) и непокрытыми (гарантированными), отзывными и безотзывными.

Покрытые (депонированные) аккредитивы – это аккредитивы, при которых банк-эмитент перечисляет собственные средства плательщикам или средства, полученные им в кредит, в распоряжение банка поставщика (исполняющий банк). Данные средства зачисляются на отдельный балансовый счет на весь срок действия аккредитива.

При наличии корреспондентских отношений между банками непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом без предва-рительного согласия поставщика. Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк-эмитент, который извещает банк поставщика (исполняющий банк), а последний – поставщика. Исполняющий банк обязан оплатить документы, соответствующие условиям аккредитива, выставленные поставщикам и принятые банком поставщика до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывной аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт. При этом поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями договора. При отсутствии в аккредитиве указаний, позволяющих определить его вид, аккредитив считается отзывным.

При недостатке финансовых ресурсов у фирмы – покупателя продукции расчеты между фирмами могут осуществляться с помощью векселей.

Вексель – это ценная бумага, удостоверяющая обязательство векселедателя (должника) уплатить до наступления установленного срока определенную сумму денег владельцу векселя (векселедержателю) или, по его указанию, другим лицам. Вексель дает право его владельцу по истечении указанного срока обязательства требовать от должника или акцептанта уплаты обозначенной на векселе денежной суммы. Вексель может быть простым и переводным.

Переводной вексель (тратта) – вид кредитного документа, который подписывается векселе-дателем (кредитором, именуемым трассантом) и содержит приказ должнику (трассату) уплатить в указанный срок обозначенную в векселе сумму третьему лицу. Если трассат акцептует вексель,

но не осуществляет платежа по нему, то возникает протест векселя. В этом случае векселе-держатель предъявляет вексель в порядке регрессного иска для безусловного взимания денег.

Индоссамент – передаточная надпись на векселе, удостоверяющая, что право по векселю переходит к другому лицу. В то же время она выполняет гарантийные функции.

Индоссант – лицо, делающее передаточную надпись. Он также несет ответственность по векселю вместе с иными, обязанными по векселю лицами.

Процесс передачи права на оплату векселя называется индоссацией. Вексель принимается в качестве платежного средства при наличии достаточного доверия к векселедателю. Он исполь-зуется для отсрочки или рассрочки платежа и представляет собой коммерческий кредит, предос-тавляемый поставщиком покупателю. Использование векселя ускоряет расчеты между фирмами, стимулирует процесс сокращения у них запасов товарно-материальных ценностей, расширяет возможности сбыта продукции.

8.10 Планирование и управление финансами фирмы

В рыночных условиях фирме необходима эффективная система управления финансами, способная обеспечивать компромисс между интересами развития фирмы, наличием достаточного уровня денежных средств и обеспечением платежеспособности фирмы.

В процессе планирования финансов решаются следующие задачи:

-

анализ финансово-экономического состояния фирмы; -

анализ существующей и прогнозируемой цены капитала фирмы; -

анализ ассортимента выпускаемой продукции с целью определения наиболее выгодных видов продукции; -

разработка ценовой политики; -

разработка учетной и налоговой политики; -

разработка кредитной политики фирмы; -

управление оборотными средствами, кредиторской и дебиторской задолженностями; -

управление издержками, включая выбор амортизационной политики; -

выбор дивидендной политики.

Система финансового планирования на фирме включает:

1) систему бюджетного планирования деятельности структурных подразделений;

2) систему сводного (комплексного) бюджетного планирования деятельности фирмы.

В целях организации бюджетного планирования деятельности структурных подразделений фирмы разрабатывается сквозная система бюджетов, объединяющая следующие функциональные бюджеты, охватывающие базу финансовых расчетов фирмы:

-

бюджет фонда оплаты труда, на основании которого прогнозируются платежи во внебюд-жетные фонды и некоторые налоговые отчисления; -

бюджет материальных затрат, составляемый на основании норм расхода сырья, комплек-тующих, материалов и объема производственной программы структурных подразделений; -

бюджет потребления энергии; -

бюджет амортизации, включающий направления использования ее на капитальный ремонт, текущий ремонт и реновацию; -

бюджет прочих расходов (командировочных, транспортных и т.п.); -

бюджет погашения кредитов и займов, разрабатываемый на основании плана-графика платежей; -

налоговый бюджет, включающий все налоги и обязательные платежи в бюджет, а также во внебюджетные фонды.

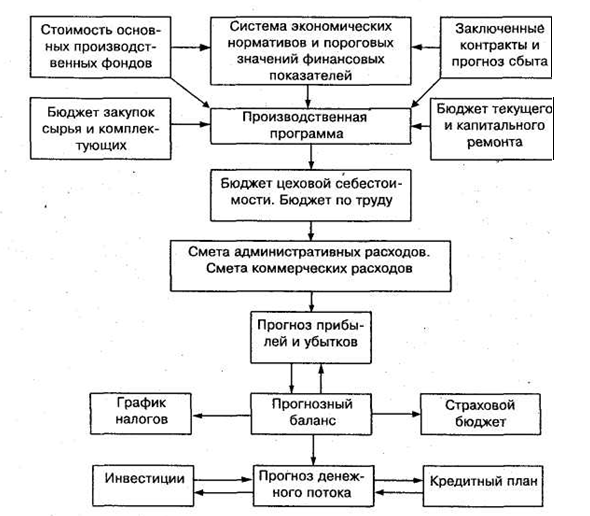

Разработка бюджетов структурных подразделений и служб основана на принципе декомпозиции, заключающемся в том, что бюджет более низкого уровня является детализацией бюджета более высокого уровня. Сводные бюджеты по каждому структурному подразделению разрабатываются, как правило, ежемесячно. В целях равномерного обеспечения фирмы и его подразделений оборотными средствами в них указываются ежедневные плановые и фактические затраты, а также в целом на месяц. Структура сводного бюджета, обобщающего работу по финансовому прогнозированию и планированию, представлена на рисунке 18.

Составной частью финансового планирования фирмы является определение центров ответственности – центров затрат и центров доходов. Подразделения, в которых измерение выхода продукции затруднено или которые работают на внутренних потребителей, целесообразно преобразовывать в центры затрат (расходов). Подразделения, выпускающие продукцию, идущую конечному потребителю, преобразуются в центры прибыли, или центры доходов.

Рисунок 18. Структура сводного бюджета фирмы

В системе текущего финансового планирования необходимо определить реальное поступле-ние денег на фирму. Для этого необходимо иметь данные об удельном весе поставок продукции за предоплату, поставок на условиях коммерческого кредита с отсрочкой платежа, поставок по бартеру.

В системе текущего планирования на фирме разрабатывается баланс денежных поступлений и расходов, позволяющий оценить синхронность поступления и расходования денежных средств и их взаимоувязку.

Управление финансами представляет собой процесс, цель которого – улучшение финан-сового состояния фирмы и получение определенных финансовых результатов. На действующей фирме невозможно определить исходную и конечную точки денежного оборота. Объем денежных средств, которым располагает фирма, изменяется во времени и зависит от характера производ-ственного процесса, объема продаж, погашения дебиторской задолженности и др. Величина запасов сырья, незавершенного

производства готовой продукции на складе, дебиторская задол-женность и подлежащий оплате коммерческий кредит также колеблются в зависимости от реали-зации, производственного процесса и финансовой политики фирмы в отношении кредиторской и дебиторской задолженности, формирования запасов.

Процесс управления денежным оборотом в значительной мере состоит в прогнозировании на длительную перспективу движения денежных средств и оценке его влияния на финансовое состояние фирмы. Управлять денежным оборотом – значит на основе анализа всех сторон денежного оборота предприятия, кругооборота всего капитала, движения финансовых ресурсов, состояния финансовых отношений предприятия с другими участниками экономического процесса верно рассчитать объем и интенсивность потоков денежных средств на ближайшее время и перспективу.

В условиях рыночной экономики в процессе управления финансами фирма выступает на финансовых рынках в различных ролях: инвестора и эмитента ценных бумаг, заемщика и кредитора. Все возникающие при этом связи обслуживаются с помощью различных финансовых инструментов, к числу которых относятся акции, облигации, фьючерсы и т.п.

Воздействие на объект управления осуществляется с помощью многочисленных методов и приемов. Основную группу составляют методы, посредством которых государство централизо-ванно проводит управление экономикой. Эти методы носят общеэкономический характер, к ним относятся следующие системы: налогообложения, кредитования, амортизационных отчислений, кассовых и расчетных операций, страхования и др. Финансовое и налоговое планирование, прогнозирование деятельности фирмы позволяют адекватно отразить основные характеристики и тенденции реальных рыночных процессов в математических моделях. В последние годы в россий-ской практике все шире используются специальные приемы управления финансами, такие, как факторинг, франчайзинг, селенг и др. В их основе лежат производные финансовые инструменты.