ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1289

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

1.2. Основні умови та структура

Валютних цінностей через митний кордон України

Зовнішньоекономічної діяльності

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Відповідальність за порушення порядку декларування валютних цінностей

2.1. Ризики в зовнішньоторговельних операціях

2.2. Запобігання ризиків шляхом прогнозування валютного курсу

Розрахункові операції у зовнішньоекономічній діяльності підприємства

3.1. Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства

Особливості використання акредитива в розрахунках при експортних операціях підприємств України

3.2. Інкасові розрахункові операції

Передача документів інкасуючому банку

3.3. Механізм здійснення платежів чеками

3.4. Платежі пластиковими картками

3.6. Механізм розрахунків платіжними дорученнями

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

4.3. Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

5.1. Іноземні кредитні лінії під гарантії кабінету міністрів україни

3. Господарська діяльність підприємства

8. План охорони навколишнього середовища

13. Правове забезпечення проекту

5.3. Програма мікрокредитування в україні за лінією єбрр та німецько-українського фонду

5.8. Контроль за використанням і поверненням іноземних кредитів

НИЙ кордон України

предметів, валюти і цінностей громадян,

затвердженими нака-

зом

Державного митного комітету України

від 31.12.91

р.

№

9 і

Порядком №

19029.

У

випадку перетинання митного кордону

України громадяни -

резиденти

і не-

резиденти

(включаючи тих, що направляються

транзитом) зобов'язані задекларувати

Валютних цінностей через митний кордон України

Переміщення валютних цінностей через митний кордон України регулюється Тимчасовими правилами митно-

гоконтролю за переміщеннямчерез МИТ-

32 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

валюту, незалежно від суми, чеки, ощадні книжки, платіжні документи й інші цінні папери.

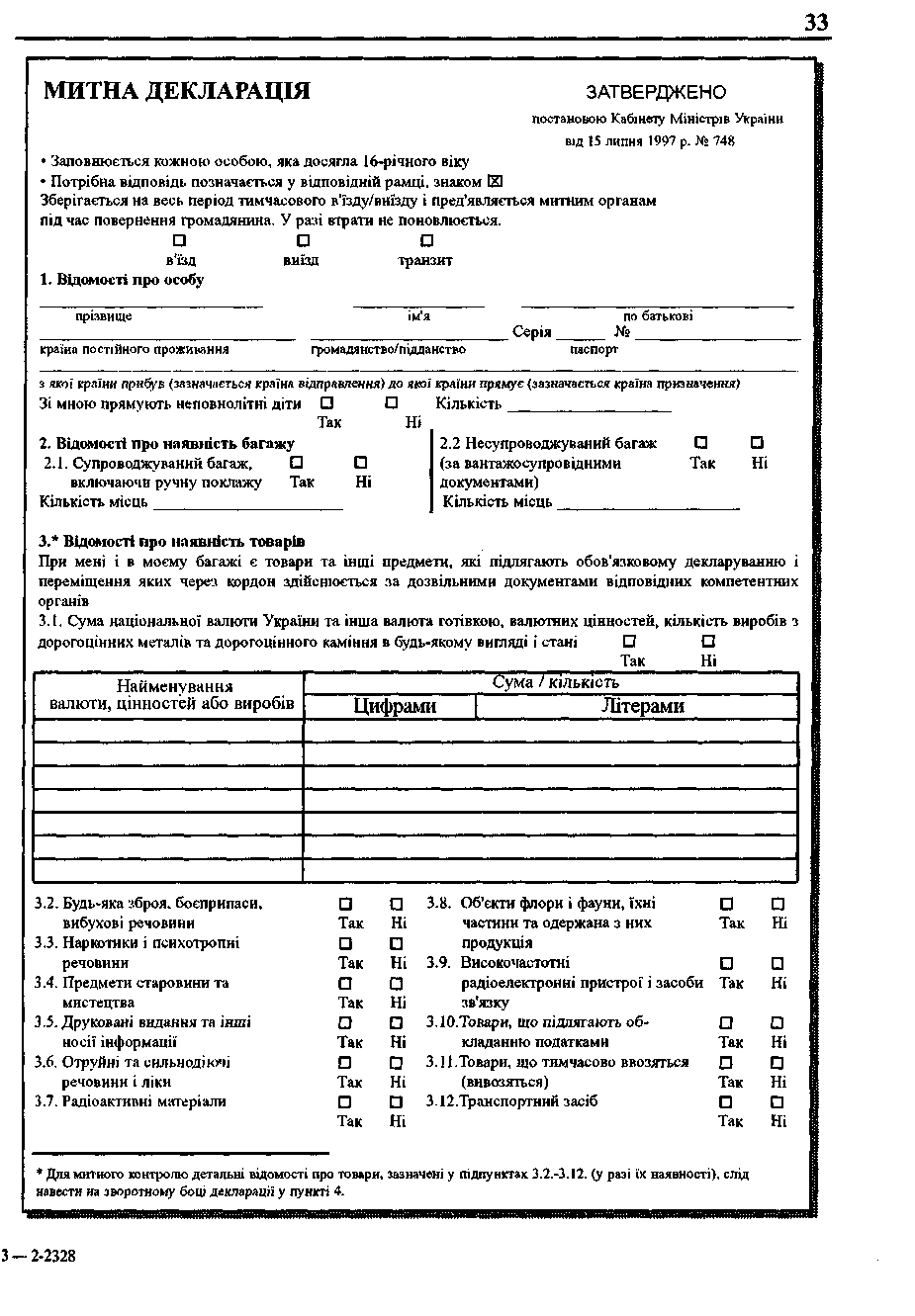

Декларування здійснюється шляхом надання за встановленою формою повідомлень про мету переміщення через митний кордон України предметів (товарів), валютних цінностей.

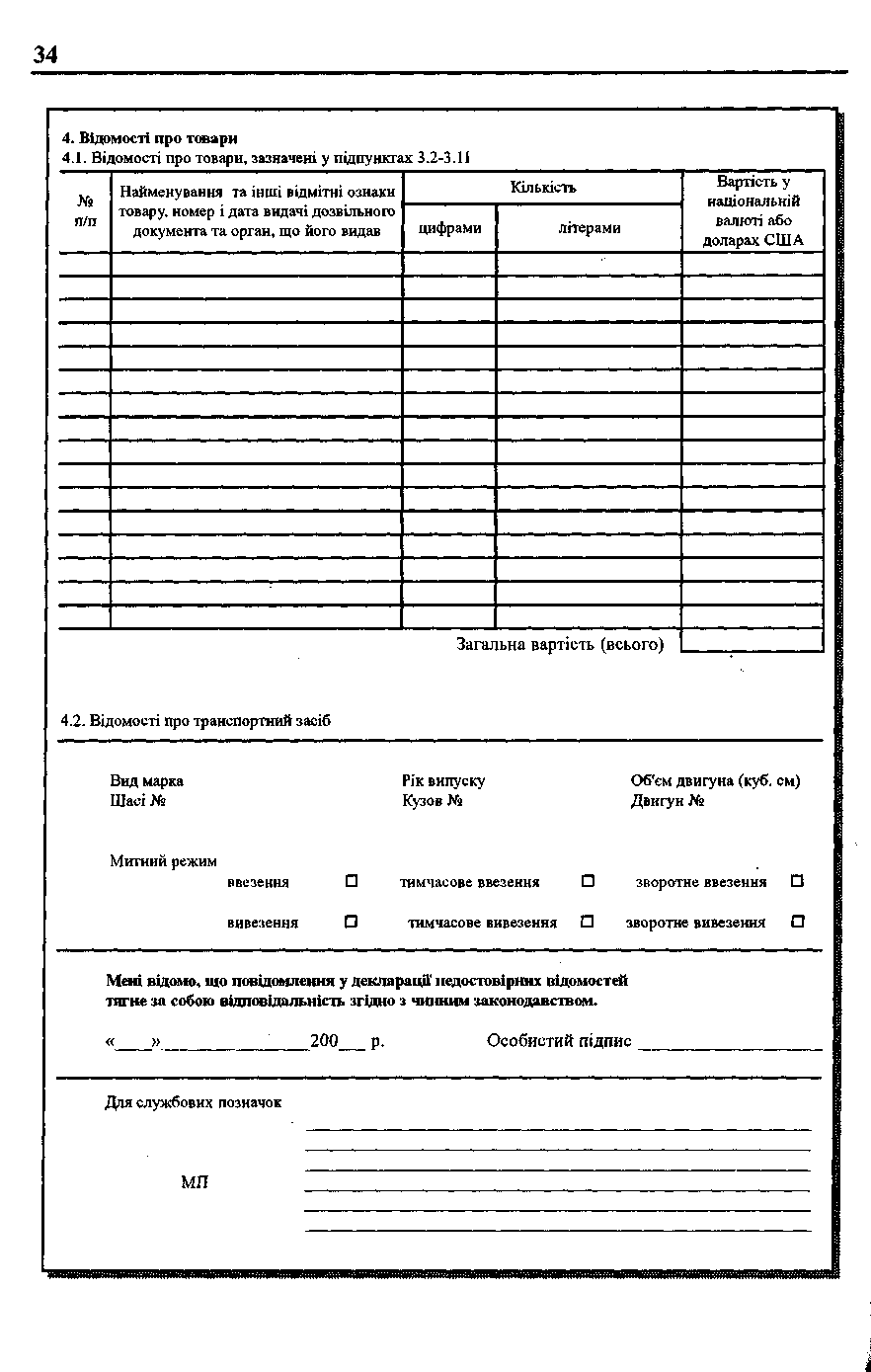

Кожна фізична особа, що перетинає митний кордон України, повинна заповнити митну декларацію за формою МД-4 до початку митного оформлення. Особи, що заповнюють цю декларацію, зобов'язані зазначити в ній кількість місць належного їм багажу, суму й інші дані про валюту і цінності, інші предмети, що власник пред'являє для митного контролю і про які йдеться в декларації (с. 33-34).

Митна декларація, у якій зазначена валюта, завіряється особливою печаткою інспектора митниці, видається на руки власнику (для ввезення її в зворотному порядку протягом одного року). Загублена декларація не відновлюється, а особи, що її загубили, позбавляються права на безперешкодне ввезення або вивіз валюти, предметів і цінностей у зворотному порядку. Особа, що заповнювала декларацію за формою МД-4, у випадку вивозу або ввезення визначених предметів зобов'язується їх ввезти або вивезти після закінчення режиму тимчасового ввезення (вивезення).

Митна декларація (форма МД-4) не заповнюється:

якщо особі, що перетинає митний кордон України, не виповнилося 16 років (у даному випадку повідомлення про належні йому предмети вказуються в декларації одного з батьків або особи, що її супроводжує);

при в'їзді на територію України через пропускні пункти, у яких діє схема спро щеного митного контролю, у випадках якщо ввезені предмети не підлягають обов'язковому митному контролю;

якщо особа або група осіб користується митними пільгами;

в окремих випадках відповідно до рішення службових осіб митниць із метою забезпечення умов для прискорення пасажиропотоку через митний кордон.

Статтею 115 Митного кодексу визначено, що переміщення предметів через митний кордон України з прихованням від митного контролю тягне за собою конфіскацію предметів, що є об'єктами правопорушення.

Відповідно до чинного законодавства конфіскація проводиться виключно в судовому порядку, митниця лише фіксує правопорушення, а також затримує предмети, після чого справа передається до суду.

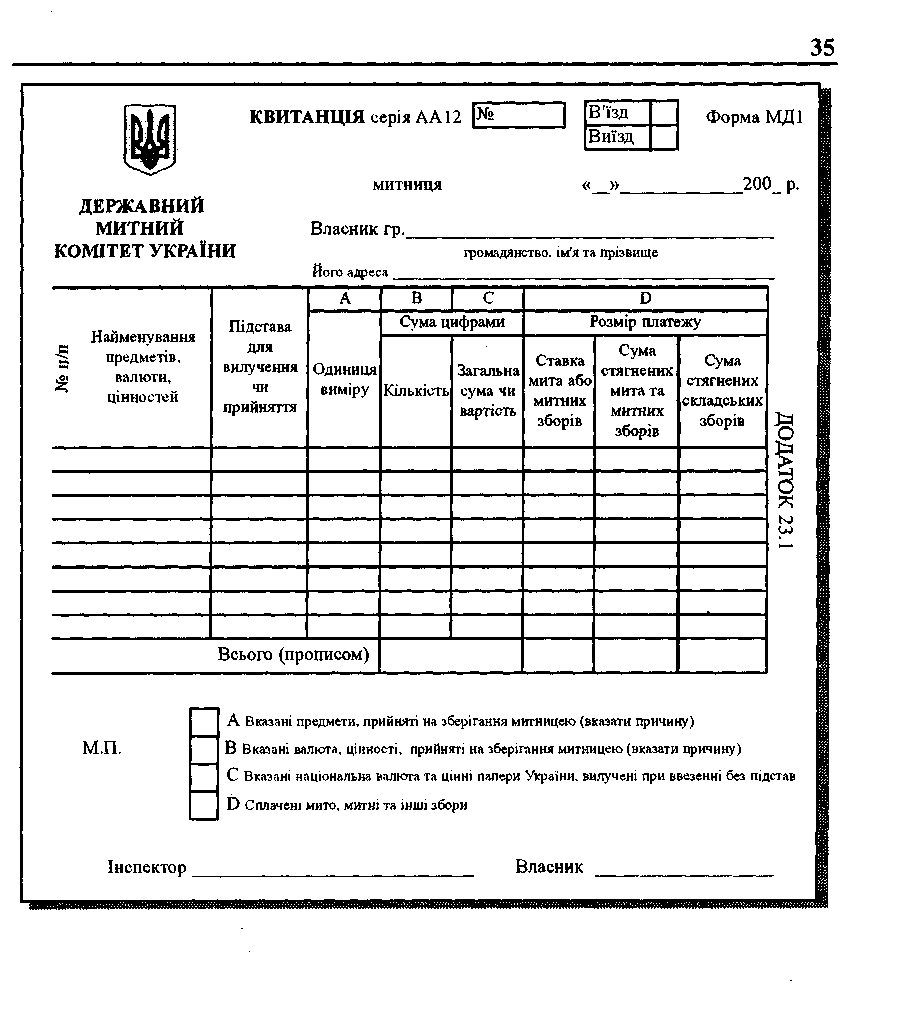

З кінця 1998 року введена нова форма бланка митної квитанції МД-1 (с. 35). Така квитанція заповнюється безпосередньо на кордоні, коли громадянин сплачує мито, інші збори, а також при прийнятті на збереження цінностей, у тому числі й валютних, не пропущених митницею при ввезенні в Україну або при вивозі з України від громадян, що направляються через митний кордон України. Важлива особливість нової форми квитанції полягає в тому, що в неї обов'язково вноситься ідентифікаційний код громадянина, при цьому інспектор митниці, який заповнює зазначену квитанцію, звіряє зазначений код з відповідними документами (із довідкою органів податкової служби про присвоєння ідентифікаційного коду громадянину).

Зо Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Ввезення валюти в Україну Ввезення іноземної валюти в Україну

в сумі;

•S до 10 000 доларів СІЛА або еквівалента цієї суми в іншій іноземній валюті вирішується без документів, що підтверджують джерело походження цієї валюти;

^ від 10 000 до 50 000 доларів США або еквівалента цієї суми в іншій іноземній валюті, з урахуванням платіжних документів в іноземній валюті і дорожніх чеках, дозволяється за умови подачі резидентами заяви на ввезення валюти готівкою з вказівкою мети ввезення, а також подання до митниці документів про джерела походження валюти;

S понад 50 000 доларів СІЛА або еквівалента цієї суми в іншій іноземній валюті здійснюється у безготівковому порядку або за допомогою платіжних документів. На ввезення валюти готівкою, що перевищує 50 000 доларів СІЛА, необхідно мати спеціальний дозвіл Національного банку України. Ввезення раніше вивезеної національної валюти України дозволяється за умови надання митної декларації на вивіз цієї валюти з України.

Національна валюта, сума якої перевищує зазначену норму, може бути завезена тільки в касах транспортних засобів (пароплавів, поїздів, літаків), що належать резидентам України і здійснюють торгівлі в кафе, ресторанах, барах, буфетах за межами України на українські гривні або за ліцензією Національного банку України.

При порушенні встановлених норм ввезення іноземної валюти громадянами-резидентами і відсутності документів про джерела походження валюти пропускається валюта в сумі, еквівалентній 10 000 доларів СІЛА, а різниця приймається митницею на збереження. У випадку, якщо протягом трьох років громадянин-рези-дент не подасть до митниці документи про джерела походження іноземної валюти, зазначена валюта надходить у прибуток держави.

Вивезення валюти з України І Вивезення валюти з України дозво-

ляється в таких обсягах:

S національну валюту громадянам-резидентам - до 10 неоподатковуваних мінімумів прибутків громадян на одну особу незалежно від віку;

^ національну валюту громадянам-нерезидентам - до 5 неоподатковуваних мінімумів прибутків громадян на одну особу незалежно від віку;

S облігації, ощадні книжки банків, чеки, акції банків, підприємств і організацій, деноміновані в українській валюті;

S ювілейні і пам'ятні монети України (відповідно до переліку Національного банку України) із недорогоцінних металів - без обмежень; із золота і срібла - до 50 штук кожного найменування;

S іноземну валюту, що була раніше завезена з-за кордону (протягом одного року), що підтверджується митною декларацією;

РОЗДІЛ І. Економічні та правові основи розрахункових і кредитних операцій у зовнішньоекономічній

діяльності підприємства 37

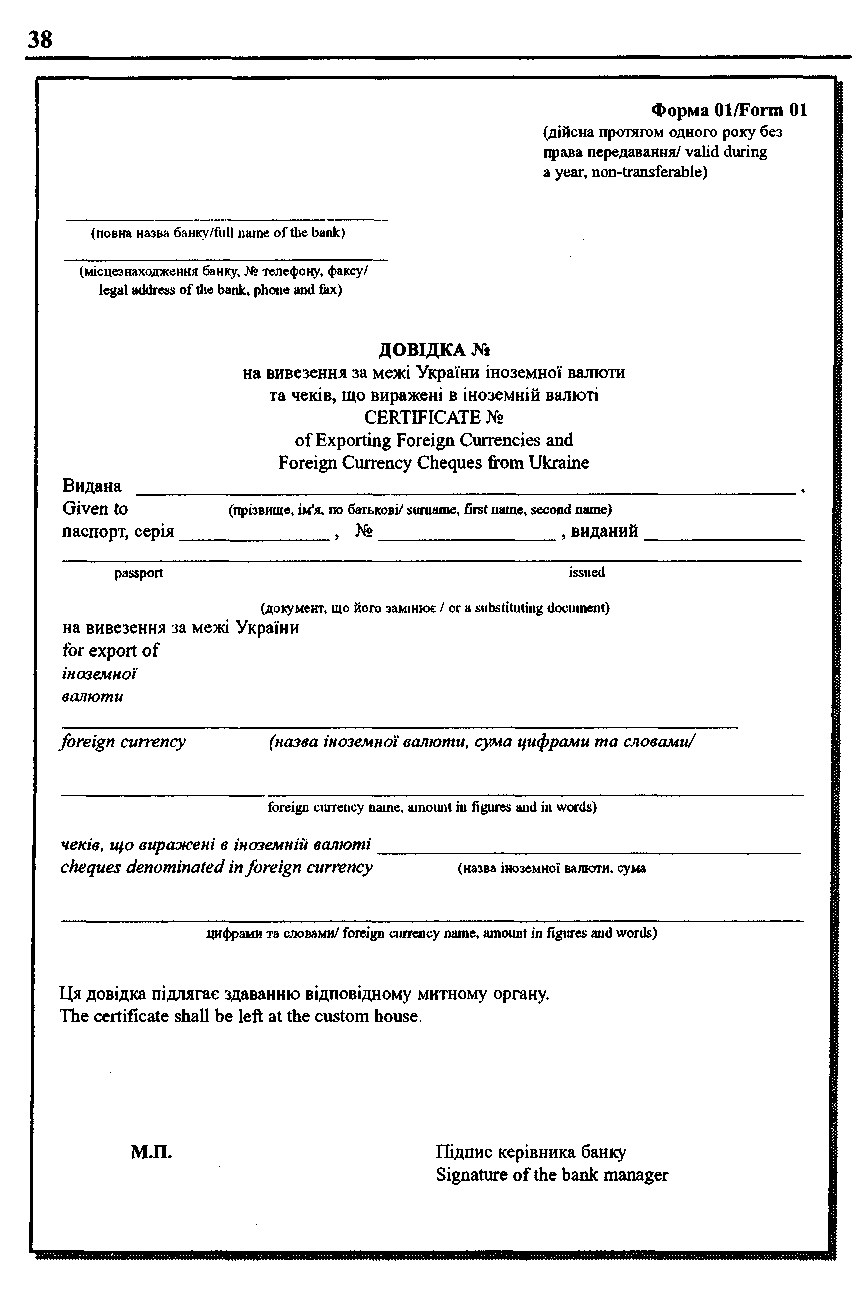

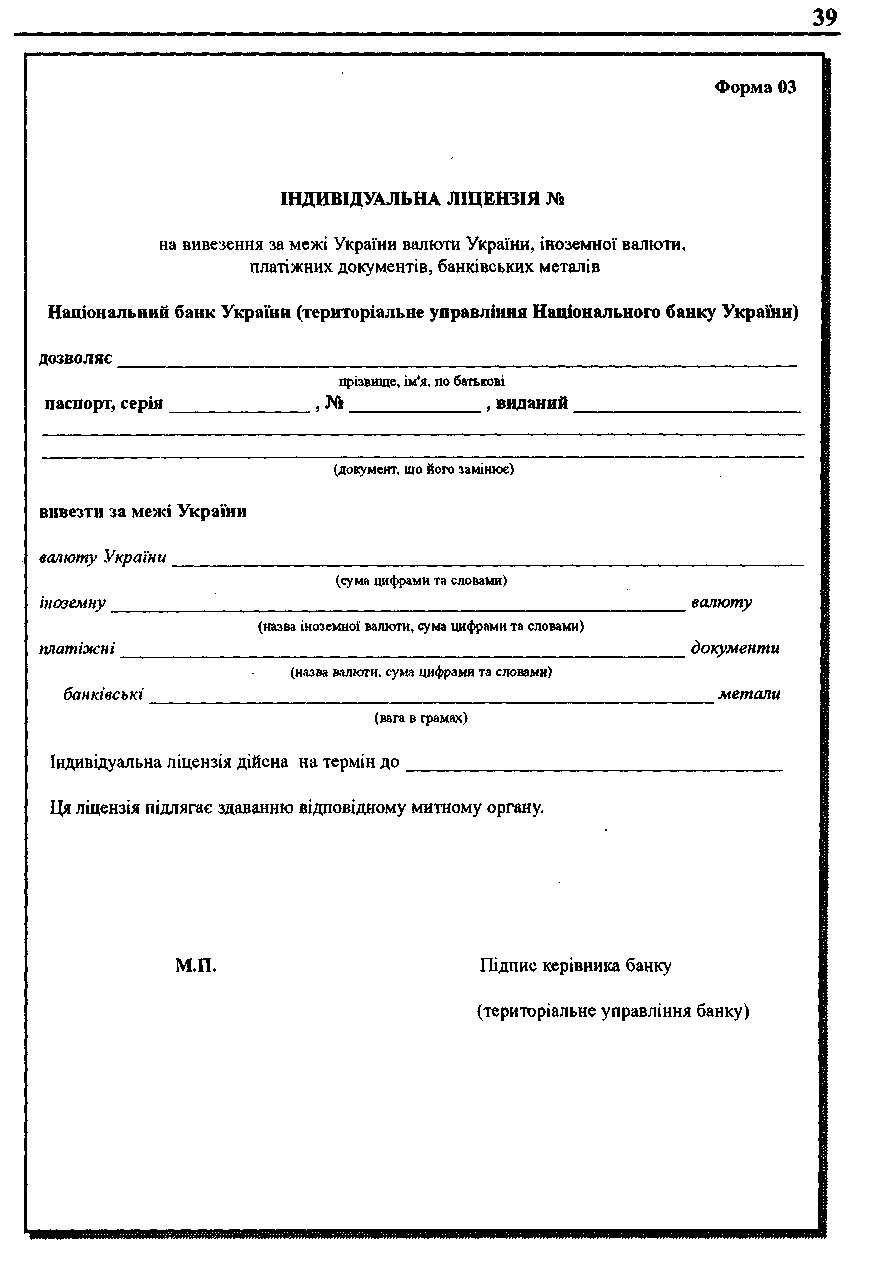

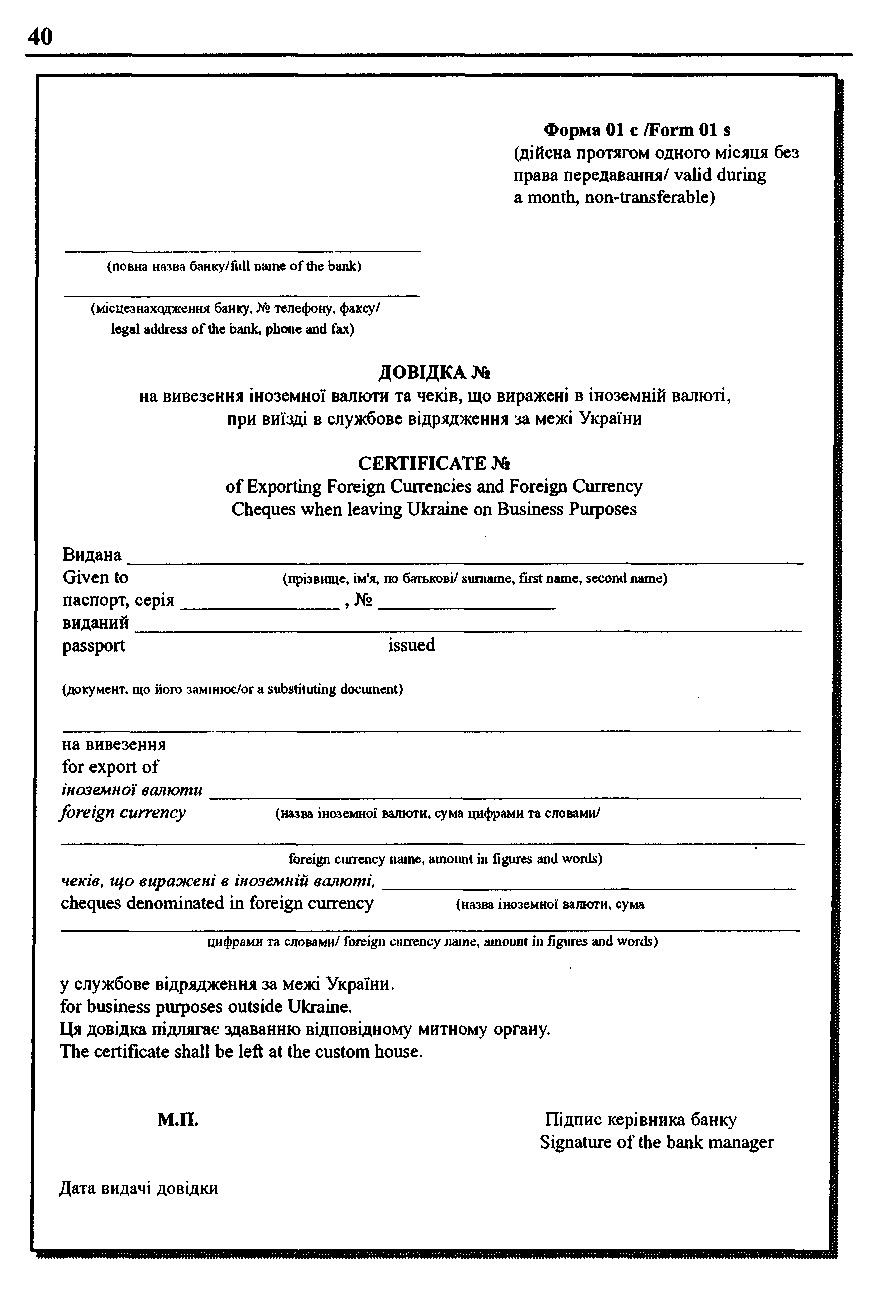

S іноземну валюту в сумі до 1 000 доларів (або еквівалент цієї суми в іншій іноземній валюті, включаючи російські рублі, перераховані за курсом Національного банку України) на одну особу незалежно від віку; S іноземну валюту, куплену або зняту з валютного рахунку в уповноваженому банку фізичною особою-резидентом, що виїжджає в особистих справах або з метою туризму, у сумі до 4 000 доларів США, для нерезидента - до 1 000 доларів США (або еквівалент цієї суми в іншій іноземній валюті, включаючи російські рублі, перераховані за курсом Національного банку України) за наявності довідки уповноваженого банку за формою № 01 (с. 38). Дозволяється також вивозити дорожні чеки й інші платіжні документи в сумі, що не перевищує 5 000 доларів СІЛА : 1 000 доларів США - без дозволу плюс 4 000 доларів СІНА - за наявності дозволу (індивідуальної ліцензії) за формою № 03 (с. 39); S іноземну валюту громадянам-резидентам, які виїжджають за кордон у відрядження, у сумі до 9 000 доларів СІНА (витрата не більше 300 доларів США на добу), а також на транспортні витрати до 1 000 доларів СІЛА (або еквівалент цієї суми в іншій іноземній валюті, включаючи російські рублі, перераховані за курсом НБУ). Дозвіл на вивіз за формою № 01с (с. 40) видає уповноважений банк на підставі розрахунку підприємства або організації; S іноземну валюту юридичним особам-резидентам, які мають автотранспортні засоби або орендують їх і займаються перевезенням вантажів і пасажирів за межі України, у сумі до 1 000 доларів СІЛА для оплати експлуатаційних потреб за кордоном. Для вивозу валюти на підзвітну особу видається доручення організації;

S іноземну валюту готівкою або чеками громадянам-резидентам, що виїжджають з України за кордон на постійне місце проживання, у сумі до 4 000 доларів СІЛА на одну особу (або еквівалент цієї суми в іншій іноземній валюті) на підставі дозволу за формою № 01;

S іноземну валюту в сумі до 5 000 доларів США (або еквівалент цієї суми в іншій іноземній валюті за курсом, встановленим Національним банком України), право на вивіз якої надано командиру літака або касиру (у суднових касах) юридичними особами-резидентами (пароплавствами, авіакомпаніями, зональними управліннями авіаліній, туристичними організаціями тощо), що мають власні літаки, пароплави або які їх орендують для виконання рейсів за межі України, для оплати експлуатаційних потреб за кордоном. Для вивозу валюти на підзвітну особу видається доручення організації. Уповноважений банк надає дозвіл на вивіз валюти з України за формою № 02.

Громадянам-резидентам, які виїжджають за кордон на постійне місце проживання, вивіз валюти з України забороняється.

Заборонено вивіз за межі України облігацій державних позик. Громадянам - резидентам і нерезидентам, які виїжджають за кордон, вивіз іноземної валюти (чеків) у сумі, що перевищує встановлені норми, дозволяється за наявності митної декларації на її ввезення, а також дозволу уповноваженого банку або ліцензії Національного банку України. Термін дії дозволу за формами №№ 01, 02 на

РОЗДІЛ 1. Економічні та правові основи розрахункових і кредитних операцій у зовнішньоекономічній

діяльності підприємства 41

вивіз іноземної валюти готівкою і чеками для фізичних осіб (форма № 01) - 1 рік, для юридичних осіб (форма № 02) - 1 місяць.

Національний банк України дозволяє керівникам регіональних управлінь НБУ надавати ліцензію на вивіз іноземної валюти готівкою в сумі до 25 000 доларів США (або еквівалент в іншій іноземній валюті за курсом, встановленим НБУ).

Щодо порядку переміщення через митний кордон України пластикових карток міжнародних платіжних систем, то листами Державної митної служби України від 11.11.98 р. № 09/1-2709-ЕП «Про придбання автомобіля за допомогою банківської платіжної картки міжнародної платіжної системи VISA» і від 16.03.99 р. № 09/1-690-ЕП «Щодо ввезення і пересилки в Україну пластикових карток» роз'ясняється, що пластикова картка не може бути віднесена ні до валютних цінностей, ні до іноземної валюти, ні до платіжних документів і інших цінних паперів, оскільки вона має лише ознаку ідентифікаційного засобу. Обмежень на використання коштів, що знаходяться на картках в уповноважених банках, фізичними особами за межами України не існує, оскільки кошти в іноземній валюті на зазначених рахунках є легалізованими і персоніфікованими. Що стосується юридичних осіб-резидентів, то для них використання засобів по корпоративних картках міжнародних платіжних систем дозволяється тільки на відрядження за кордон України відповідно до встановлених норм, що наведені вище.