ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1285

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

1.2. Основні умови та структура

Валютних цінностей через митний кордон України

Зовнішньоекономічної діяльності

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Відповідальність за порушення порядку декларування валютних цінностей

2.1. Ризики в зовнішньоторговельних операціях

2.2. Запобігання ризиків шляхом прогнозування валютного курсу

Розрахункові операції у зовнішньоекономічній діяльності підприємства

3.1. Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства

Особливості використання акредитива в розрахунках при експортних операціях підприємств України

3.2. Інкасові розрахункові операції

Передача документів інкасуючому банку

3.3. Механізм здійснення платежів чеками

3.4. Платежі пластиковими картками

3.6. Механізм розрахунків платіжними дорученнями

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

4.3. Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

5.1. Іноземні кредитні лінії під гарантії кабінету міністрів україни

3. Господарська діяльність підприємства

8. План охорони навколишнього середовища

13. Правове забезпечення проекту

5.3. Програма мікрокредитування в україні за лінією єбрр та німецько-українського фонду

5.8. Контроль за використанням і поверненням іноземних кредитів

Відповідальність суб'єктів

Зовнішньоекономічної діяльності

За порушення валютного

Законодавства України

При проведенні зовнішньоекономічної діяльності, зокрема при експорті (імпорті) товарів (робіт, послуг), суб'єкти зовнішньоекономічної діяльності в якості розрахунків використовують валютні

Режим здійснення операцій з валютними цінностями, загальні принципи валютного регулювання, повноваження державних органів,- функції банків та інших кредитно-фінансових установ України в регулюванні валютних операцій, права і обов'язки суб'єктів валютних відносин, порядок здійснення валютного контролю, відповідальність за порушення валютного законодавства встановлюються валютним законодавством України.

Резиденти і нерезиденти мають право бути власниками валютних цінностей, які знаходяться:

S на території України;

S за межами території України, окрім випадків, передбачених законодавством України.

Операції з переказу і пересилки валютних цінностей за межі України вимагають наявності індивідуальної ліцензії. Однак у випадку, коли переказ іноземної валюти за межі України здійснюється резидентами у якості платежу в іноземній валюті у здійснення зобов'язань перед нерезидентом в оплату продукції (робіт, послуг), прав інтелектуальної власності та інших майнових прав (за виключенням оплати валютних цінностей), індивідуальна ліцензія на здійнення такої операції не потрібна

44 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

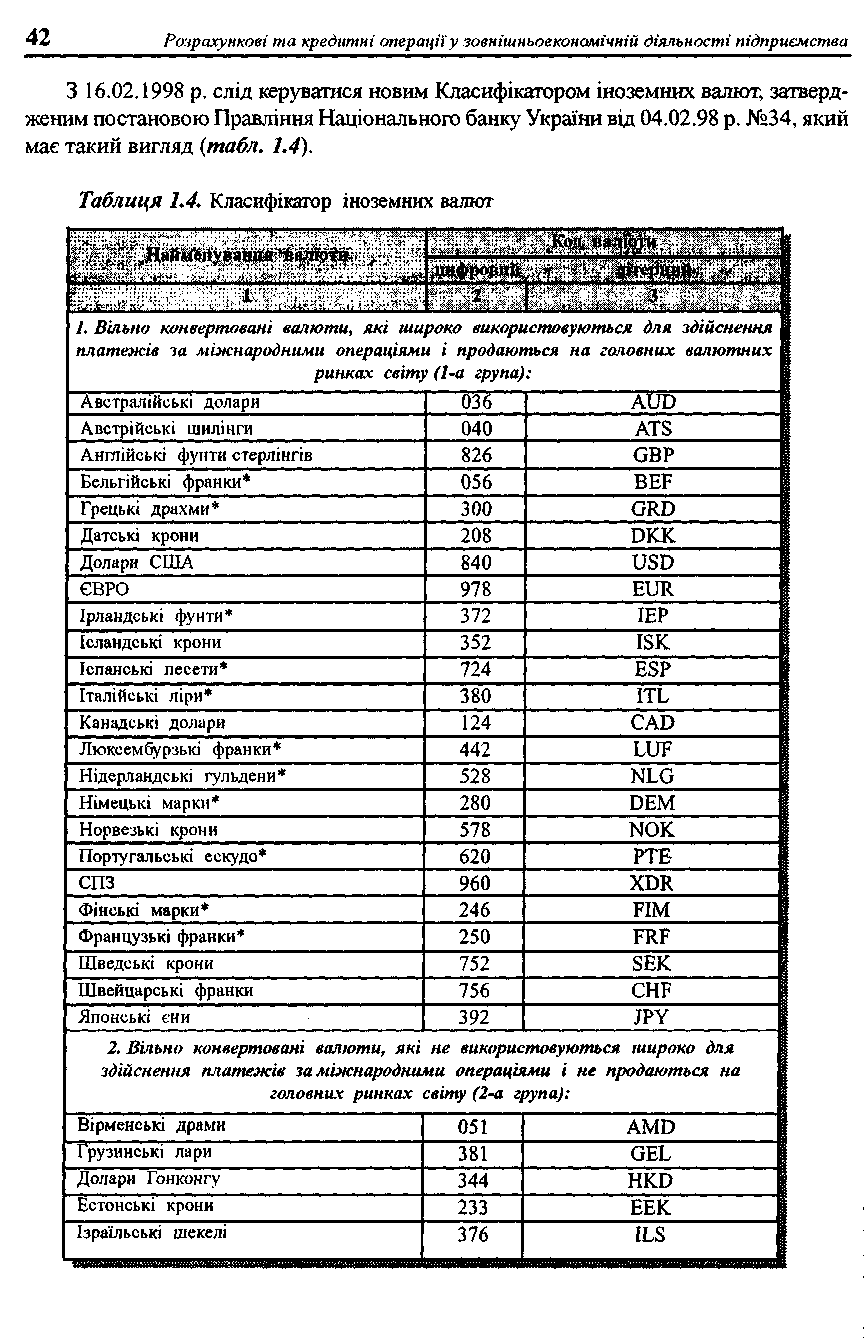

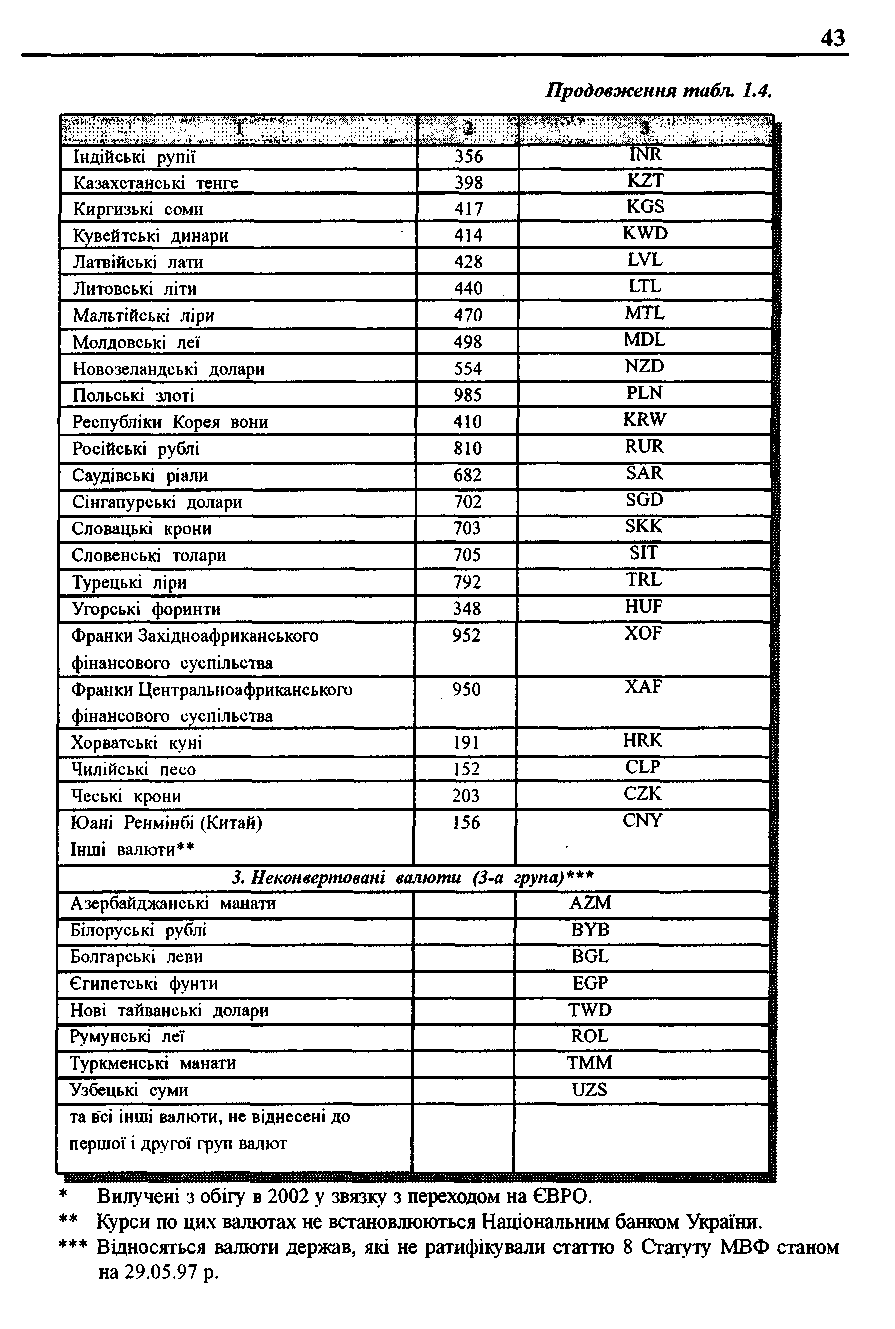

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Порядок здійснення розрахунків в іноземній валюті по господарських операціях резидентів регулюється законодавчими актами України. Виручка резидентів в іноземній валюті підлягає зарахуванню на їхні валютні рахунки в уповноважених банках у строки сплати заборгованостей, зазначених у контрактах, але не пізніше 90 календарних днів з моменту митного оформлення продукції, яка експортується, а у випадку експорту робіт, прав інтелектуальної власності - з моменту підписання акту чи іншого документа, який засвідчує виконання робіт, експорт прав інтелектуальної власності.

У випадку здійснення резидентами імпортних операцій, які здійснюються за зовнішньоекономічними договорами та передбачають відстрочку поставки, товари (роботи, послуги), що імпортуються за такими договорами, повинні надійти до України в термін, зазначений у договорі, але не пізніше 90 календарних днів з моменту здійснення авансового платежу чи виставлення векселя на користь постачальника продукції (робіт, послуг), що імпортується. При здійсненні розрахунків за імпортними операціями у формі документарного акредитива, товари, роботи, послуги, які є предметом зовнішньоекономічної угоди, повинні надійти до України протягом 90 календарних днів з моменту здійснення платежу уповноваженим банком на користь нерезидента.

Порушення резидентами термінів, тягне за собою стягнення пені за кожен день прострочки у розмірі 0,3 відсотка від суми нестриманої виручки, вираженої в іноземній валюті, перерахованої у грошову одиницю України за курсом Національного банку України на день виникнення заборгованості. Днем виникнення заборгованості вважається перший день після закінчення законодавче встановлених термінів розрахунків за експортними, імпортними, лізинговими операціями або термінів, встановлених у відповідності з раніше отриманими за цими операціями ліцензіями.

У випадку звернення резидента з позовною заявою про стягнення з нерезидента заборгованості, що виникла внаслідок недотримання нерезидентом термінів, передбачених зовнішньоекономічними договорами, встановлені наступні особливості нарахування і стягнення пені:

у випадку прийому судом чи арбітражним судом, Міжнародним комерційним арбітражним судом чи Морською арбітражною комісією при Торгово-промис ловій палаті України позовної заяви резидента про стягнення з нерезидента заборгованості, що виникла внаслідок недотримання нерезидентом термінів, передбачених експортно-імпортними контрактами, терміни, передбачені стат тями 1 і 2 даного Закону, призупиняються і пеня за їх порушення в цей період не сплачується;

у випадку прийняття судом чи арбітражним судом рішення про відмову в по зові повністю чи частково або зупинення (закриття) виробництва по ділу або залишення позову без розгляду терміни поновлюються і пеня за їх порушення

РОЗДІЛ 1. Економічні та правові основи розрахункових і кредитних операцій у зовнішньоекономічній

діяльності підприємства 45

сплачується за кожен день прострочення, включаючи період, на який ці терміни були призупинені;

• у випадку прийняття судом чи арбітражним судом рішення про задовільнення позову пеня за порушення термінів не сплачується з дати прийому позову до розглядання судом чи арбітражним судом.

Державні податкові інспекції вправі за результатами перевірок безпосередньо стягувати з резидентів пеню.

У випадку, коли в терміни, встановлені для сплати пені за порушення порядку розрахунків у зовнішньоекономічній діяльності, резидент не вносить на відповідний розділ бюджетної класифікації зазначені платежі, органи державної податкової служби здійснюють стягнення пені в примусовому порядку.

Слід зазначити, що розрахунки за експортно-імпортними операціями в національній валюті здійснюються резидентами України в такому ж порядку. А це означає, що на такі операції також розповсюджується термін у 90 календарних днів, а також встановлений порядок нарахування і стягнення пені за порушення термінів розрахунків за такими операціями.

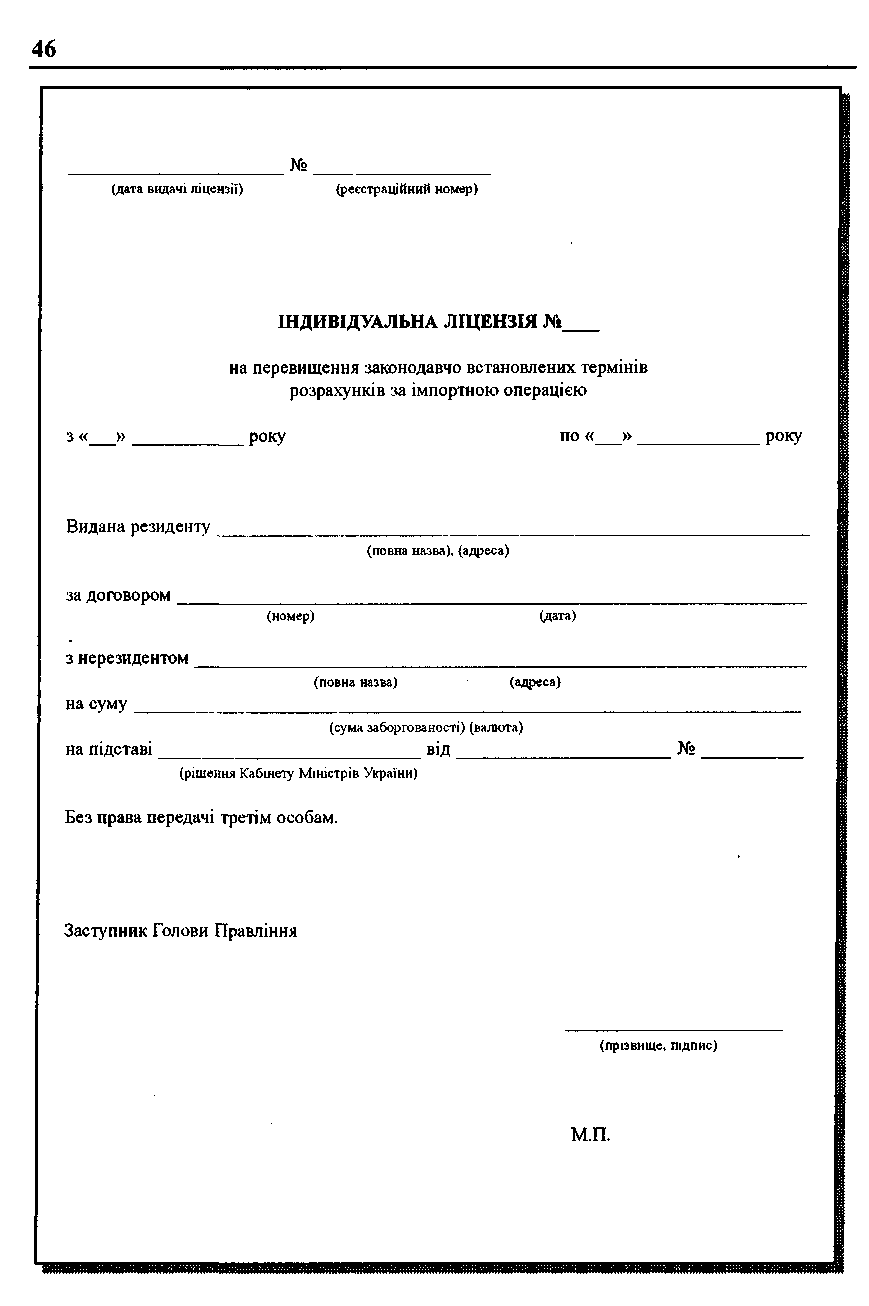

У випадку, коли встановлені терміни розрахунків за експортно-імпортними операціями порушені резидентами за договорами, які передбачають виробничу кооперацію, консигнацію, комплексне будівництво, оперативний і фінансовий лізинг, поставку складних технічних виробів і товарів спеціального призначення, Національний банк може видавати таким суб'єктам зовнішньоекономічної діяльності індивідуальну ліцензію на продовження цих термінів (с. 46).

Обов'язковою умовою для отримання ліцензії є наявність відповідного рішення Кабінету Міністрів України про належність зовнішньоекономічного договору резидента до зазначених договорів, а саме:

До операцій резидентів, які здійснюються під час виконання договорів виробничої кооперації, відносяться операції з поставки сировини, ма теріалів, вузлів, деталей, запасних частин, заготовок напівфабрикатів, комплектуючих та інших виробів галузевого і міжгалузевого призначен ня, які технологічно взаємопов'язані і необхідні для спільного виготов лення кінцевої продукції, а також операції по виконанню послуг з про ектних і ремонтних робіт, технічному обслуговуванню і здійсненню тех нологічних операцій.

До операцій резидентів, які здійснюються під час виконання договорів кон сигнації, відносяться операції з реалізації товарів, у відповідності з якими од на сторона (консигнатор) зобов'язується за дорученням іншої сторони (консиг нанта) протягом визначеного часу (терміну угоди консигнації) за обумовлену винагороду продати з консигнаційного складу від свого імені товари, які нале жать консигнанту.

До операцій резидентів, які здійснюються під час виконання договорів ком плексного будівництва, належать операції з виконання проектних і проектно- пошукових робіт, передачі ноу-хау в галузі будівництва і виробництва будівельних матеріалів, конструкцій, виконання будівельних, спеціальних і

РОЗДІЛ 1. Економічні та правові основи розрахункових і кредитних операцій у зовнішньоекономічній

діяльності підприємства 47

будівельно-монтажних робіт, в тому числі під час виконання договорів про реалізацію проектів за схемою «будувати-експлуатувати-передавати (Build-Operate-Transfer)», здійсненню шеф-монтажу і авторського нагляду в будівництві, виконанню пусконалагоджувальних і гарантійних робіт і послуг, а також поставці машин і механізмів, матеріалів, обладнання, будівельних конструкцій і матеріалів для виконання вказаних робіт.

До операцій резидентів, які здійснюються під час виконання договорів постав ки складних технічних виробів, відносяться операції з поставки обладнання частинами або поставки складних технічних виробів, які потребують установ ки, монтажу, наладки, гарантійного обслуговування і введення їх в дію на місці експлуатації, а також поставки складних технічних виробів, термін виготовлен ня і транспортування яких перевищує 90 днів.

До операцій резидентів, які здійснюються під час виконання договорів поставки товарів спеціального призначення, відносяться операції з поставки продукції згідно з переліком, який визначається Кабінетом Міністрів України.

До операцій резидентів, які здійснюються під час виконання договорів оператив ного і фінансового лізингу (у формі міжнародного лізингу), відносяться операції, визначені пунктом 1 статті 3 Закону України «Про лізинг».

Висновки відносно обґрунтування причин перевищення термінів, вказаних в статтях 1 і 2 Закону України «Про порядок здійснення розрахунків в іноземній валюті», надаються за зовнішньоекономічними контрактами відповідними галузевими міністерствами в десятиденний термін з моменту подачі резидентом документів для розгляду. У випадку надання позитивного висновку міністерство або інший центральний орган виконавчої влади подає у встановленому порядку проект відповідного рішення Кабінету Міністрів України з обґрунтуванням періоду можливого перевищення терміну розрахунків. Рішення Кабінету Міністрів України щодо договорів міжнародного лізингу, за якими лізингодавцем є резидент, приймаються до початку передачі нерезиденту майна (об'єкта лізингу)".

Таким чином визначається не лише порядок одержання резидентами індивідуальних ліцензій на продовження термінів розрахунків за зовнішньоекономічними договорами за наявності відповідних висновків уповноважених міністерств і відомств, але також порядок здійснення уповноваженими банками контролю за дотриманням резидентами встановлених законодавством термінів розрахунків за такими договорами.