ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1346

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

1.2. Основні умови та структура

Валютних цінностей через митний кордон України

Зовнішньоекономічної діяльності

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Відповідальність за порушення порядку декларування валютних цінностей

2.1. Ризики в зовнішньоторговельних операціях

2.2. Запобігання ризиків шляхом прогнозування валютного курсу

Розрахункові операції у зовнішньоекономічній діяльності підприємства

3.1. Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства

Особливості використання акредитива в розрахунках при експортних операціях підприємств України

3.2. Інкасові розрахункові операції

Передача документів інкасуючому банку

3.3. Механізм здійснення платежів чеками

3.4. Платежі пластиковими картками

3.6. Механізм розрахунків платіжними дорученнями

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

4.3. Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

5.1. Іноземні кредитні лінії під гарантії кабінету міністрів україни

3. Господарська діяльність підприємства

8. План охорони навколишнього середовища

13. Правове забезпечення проекту

5.3. Програма мікрокредитування в україні за лінією єбрр та німецько-українського фонду

5.8. Контроль за використанням і поверненням іноземних кредитів

РОЗДІЛ 5. Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях 217

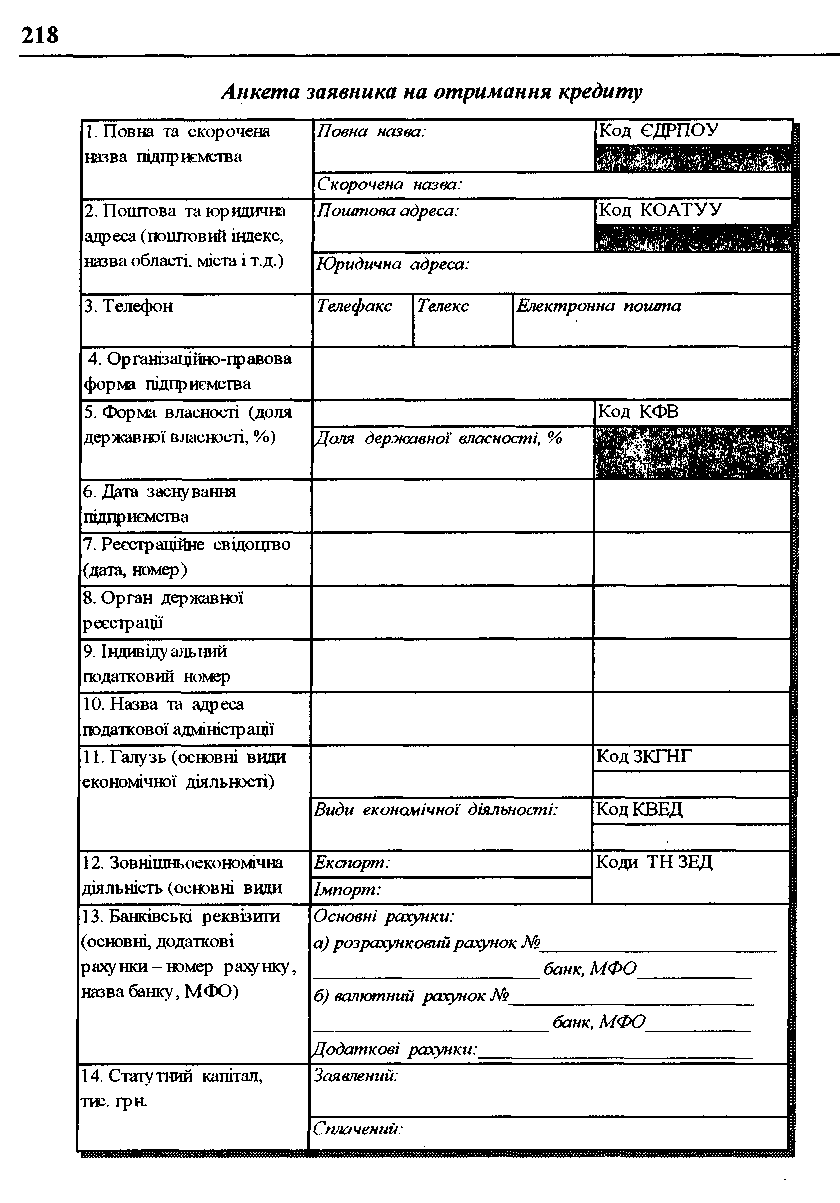

У 10-денний термін від дати набрання чинності рішення про надання державної гарантії (іноземного кредиту) копію останньої анкети позичальника з додатками до неї подають до центрального органу виконавчої влади відповідної галузі. Позичальник протягом 15 днів після закінчення звітного кварталу інформує про зазначені в анкеті та додатках до неї показники центральний орган виконавчої влади відповідно до галузі, а також Мінекономіки та Мінфін (постанова КМУ від 6 січня 1999 р. № 23).

В анкеті та додатках до неї слід наводити всі передбачені формами документів показники. У випадку незаповнення тої чи іншої графи (пункту, показника) зазначена графа прокреслюється. Названі форми визначають структуру документів, тому, якщо для заповнення певного показника анкети потрібна більша кількість граф для відображення потрібної інформації (наприклад, наявність більше ніж чотирьох розрахункових рахунків), анкету можна розширювати.

Зазначені форми машинно-орієнтовані, тому їх заповнення має здійснюватись в електронному вигляді. Необов'язковим додатком є електронна копія (у формах МЗ EXEL - на магнітних носіях) анкети позичальника та додатків до неї.

На початковому етапі роботи над проектом потенційним позичальникам рекомендується звертатись до Національного агентства України з питань розвитку та європейської інтеграції з метою отримання форм документів в електронному вигляді. Це спростить роботу над заповненням анкети та забезпечить дотримання необхідних вимог до таких документів в органах державної експертизи.

Якщо підприємством або органами, що здійснюють державну експертизу, виявлено неточності при заповненні анкети, або у разі зміни умов техніко-економічних та інших параметрів проекту, необхідні уточнення і зміни вносять до анкети позичальника та додатків. Оновлений (виправлений) варіант анкети позичальника або конкретного додатка до неї потенційний позичальник подає до всіх міністерств та відомств, що здійснюють державну експертизу кредитного проекту.

Анкета позичальника та всі додатки до неї завіряють відбитком печаток, згадані документи підписують головний бухгалтер та керівник підприємства, які несуть повну відповідальність за вірогідність та повноту наданої інформації.

До анкети позичальника додають нотаріально засвідчені копії установчих документів (статуту, установчого договору, свідоцтва про реєстрацію); довідку з єдиного державного реєстру підприємств та організацій України, що надається Державним Комітетом статистики України; нотаріально засвідчені копії дозволів, ліцензій, патентів тощо, необхідні для здійснення проекту; довідки з ДПА про внесення керівників до державного реєстру фізичних осіб та присвоєння ідентифікаційного номера; довідки з обслуговуючих банків про наявність розрахункових та валютних рахунків, а також про залишки коштів на них; довідки з банків та інших установ щодо наявності кредиторської заборгованості, а також фактичних та планових термінів розрахунків за надані кредити (позики); довідку з Державної податкової адміністрації; копію Наказу МЗС про застосування режиму спеціального ліцензування або тимчасового призупинення зовнішньоекономічної діяльності та інші документи, що підтверджують показники анкети.

В анкеті позичальника та додатках до неї використовують такі відомості:

![]()

РОЗДІЛ 5. Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

S ідентифікаційний код згідно з Єдиним державним реєстром підприємств і організацій України (ЄДРПОУ).

•S Код та назва форми власності - відображає, за якою формою власності зареєстровано підприємство відповідно до Закону України «Про власність» і згідно з Класифікатором форм власності (КФВ).

S Організаційно-правова форма - згідно з Класифікатором організаційно-правових форм господарювання (КОПФГ).

S Види господарської діяльності - згідно з Загальним класифікатором галузей народного господарства (ЗКГНГ).

S Код та назва органу управління - відображає код та назву органу, у відомстві якого перебуває підприємство (якщо він є), а також код міністерства відповідно до Системи позначень органів державного управління (СПОДУ).

*/ Товари, які ввозять згідно з імпортним контрактом на митну територію України - наводиться код згідно з Гармонізованою системою опису і кодування товарів (ГС).

Додатки до анкети:

Додаток 1. Опис проекту. В ньому подають скорочений опис проекту: інформацію щодо предмету контракту, страхового покриття, авансового платежу, джерел погашення кредиту, а також прогнозу рухів грошових потоків.

Прогноз руху грошових потоків складається з урахуванням поточного фінансового становища підприємства в розрізі наведених показників (бажано на останню звітну дату), на орієнтовну дату отримання обладнання, а також за роками протягом всього терміну використання і погашення кредиту.

Інформацію щодо фінансового становища підприємства бажано надавати, орієнтуючись на показники балансу підприємства на останню звітну дату. При цьому внутрішня заборгованість визначається як різниця між дебіторською та кредиторською заборгованістю підприємства.

Додаток 2. Пояснювальна записка до проекту.

Додаток 3. Основні дані та техніко-економічні показники проекту. Це є

техніко-економічним обґрунтуванням, але в єдиній стандартній формі.

Додаток 4. Розрахунок окупності. Окремо прогнозується окупність за короткостроковим, середньостроковим та довгостроковими кредитами.

Додаток 5. Картка ознайомлення. Заповнюється керівником підприємства, а також особою, яка згідно зі статутом, рішенням загальних зборів або довіреністю, завіреною нотаріально, має право представляти інтереси цього підприємства в органах державної експертизи.

Техніко-економічним обґрунтуванням, або бізнес-планом, вважається документ, який містить всю необхідну інформацію, що характеризує кредитний або інший проект, обґрунтовує доцільність та можливість його здійснення, демонструє позитивні макроекономічні результати від його реалізації, а також має аргументовано доводити, що позичальник спроможний виконати свої зобов'язання, в

220 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

забезпечення яких передбачається надати гарантійні або інші зобов'язання Кабінету Міністрів України відповідно до вимог, що встановлюються чинним законодавством України, рішеннями Валютно-кредитної ради Кабінету Міністрів України.

Бізнес-план розробляє позичальник при поданні відповідного пакета матеріалів з проекту до органів державної експертизи та на розгляд Валютно-кредитної ради Кабінету Міністрів України у разі вимоги щодо його обов'язкової наявності.

Бізнес-план підписують керівник юридичної особи-позичальника, її головний бухгалтер та, за необхідності, інші посадові особи, які несуть відповідальність за вірогідність наведеної у бізнес-плані інформації, розрахунків та даних.

Бізнес-план подасться у прошнурованому (зфальцьованому) вигляді. Додатки до бізнес-плану, що містять допоміжну інформацію (графіки, наукові, маркетингові дослідження чи публікації тощо), можуть бути оформлені окремим примірником без дотримання зазначених вимог.

Викладення інформації та її обсяг самостійно визначається позичальником.

У бізнес-плані має бути враховано ймовірність впливу негативних факторів на діяльність підприємства-позичальника, а також передбачено механізм запобігання перекладання зобов'язань позичальника на державний бюджет. Розділи бізнес-плану можна об'єднувати та доповнювати залежно від особливостей проекту.

Для проектів, здійснення яких передбачено на умовах самоокупності, розрахунки та інформація, що міститься у бізнес-плані, повинні забезпечувати розшифровку та необхідне техніко-економічне обґрунтування показників анкети та додатків до неї.

Бізнес-план має містити наведені нижче ключові розділи. Залежно від специфіки проекту опис може містити і додаткову інформацію.

/. Резюме

Розділ є вихідним і містить дані, що дають уявлення про проект в цілому:

назва проекту;

суть проекту та його мета;

термін реалізації проекту;

обґрунтування актуальності проекту;

загальна вартість проекту;

фінансова та організаційна схема проекту;

стисла характеристика підприємства;

ринки та мережа збуту.

2. Загальна характеристика та юридичний статус підприємства

В розділі наведено:

повну та скорочену назву підприємства позичальника, дату його створення, повну юридичну та поштову адресу, фактичне місцезнаходження, телефон, факс, електронну пошту;

форму власності; організаційно-правову форму підприємства та перспективи

РОЗДІЛ 5. Кредитування зовнішньоекономічної діяльності по міжнародних кредитних пініях

її подальшої зміни; організаційну структуру підприємства (бажано у вигляді схеми);

ідентифікаційний код підприємства за ЄДРПОУ;

реєстраційний номер, дату та орган державної реєстрації; контактних осіб реєстраторів (для акціонерних товариств);

• повну назву та юридичну адресу підприємства, до складу якого входить підприємство-позичальник; його форма власності та правовий статус;

розмір заявленого та сплаченого статутного капіталу, його структуру;

перелік засновників та їхню частку в статутному капіталі; кількість випадків виходу зі складу засновників протягом останнього звітного року; термін чергових зборів акціонерів;

сферу діяльності, сектор ринку, в якому працює підприємство;

керівників підприємства, управлінський персонал (вказати рівень освіти та досвід роботи за фахом);

наявність дочірніх підприємств та філіалів;

банківські реквізити позичальника.

3. Господарська діяльність підприємства

В розділі мають міститися дані про:

історію виробничо-господарської діяльності підприємства з моменту його за снування;

поточну діяльність підприємства;

організацію виробничого процесу на підприємстві; наявність та стан необхід ного обладнання; відповідність технологій, що використовуються, сучасним вимогам;

місцезнаходження та майновий стан підприємства, відомості про природно-клі матичні особливості регіону, надається опис земельної ділянки та виробничих площ, складських приміщень, інших споруд з оцінкою рівня їх використання та можливостей розширення; відомості про незавершене будівництво, транспорт ну інфраструктуру, акредитацію на митниці;

• спеціалізацію підприємства, проектну потужність виробництва і реалізації підприємством товарів/послуг (в натуральних та вартісних показниках) за звітний рік, структуру витрат підприємства та собівартість з кожного виду продукції, систему закупок сировини, енергопостачання тощо;

наявність диверсифікації виробництва;

потребу в додаткових виробничих потужностях;

забезпеченість матеріальними ресурсами;

плани щодо вдосконалення виробничого процесу на підприємстві з викорис танням прогресивної техніки та технології, подальшого оновлення машин та обладнання;

222

Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

• У разі, якщо проектом передбачено закупівлю нового обладнання або мо дернізацію наявного, необхідно обгрунтувати необхідність і доцільність пе редбачених заходів.

4. Характеристика продукції (послуг), що виробляється та планується

У розділі наведено перелік та показники виробництва основних видів продукції (послуг) за звітний рік та прогноз на період реалізації проекту; наведено структуру матеріальних витрат з кожного виду продукції, обґрунтовано її виробничу собівартість, наведено напрямки вдосконалення структури продукції, яка виробляється;

описано галузевий та регіональний ринок споживання продукції із зазначен ням рівня платоспроможності покупців, стан розрахунків за отриману про дукцію, надана інформація щодо розміру та структури дебіторської заборгова ності, наявність безнадійної до повернення дебіторської заборгованості;

висвітлено ціни внутрішнього та зовнішнього ринків (сезонність, динаміка, прог ноз), порівняльний аналіз цін конкурентів.