ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1334

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

1.2. Основні умови та структура

Валютних цінностей через митний кордон України

Зовнішньоекономічної діяльності

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Відповідальність за порушення порядку декларування валютних цінностей

2.1. Ризики в зовнішньоторговельних операціях

2.2. Запобігання ризиків шляхом прогнозування валютного курсу

Розрахункові операції у зовнішньоекономічній діяльності підприємства

3.1. Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства

Особливості використання акредитива в розрахунках при експортних операціях підприємств України

3.2. Інкасові розрахункові операції

Передача документів інкасуючому банку

3.3. Механізм здійснення платежів чеками

3.4. Платежі пластиковими картками

3.6. Механізм розрахунків платіжними дорученнями

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

4.3. Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

5.1. Іноземні кредитні лінії під гарантії кабінету міністрів україни

3. Господарська діяльність підприємства

8. План охорони навколишнього середовища

13. Правове забезпечення проекту

5.3. Програма мікрокредитування в україні за лінією єбрр та німецько-українського фонду

5.8. Контроль за використанням і поверненням іноземних кредитів

198 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Для того, щоб забезпечити якомога повною мірою достатність застави, вартість її необхідно протягом терміну кредиту перевіряти. Слід враховувати моральне старіння застави. Деякі активи втрачають свою первісну вартість швидше, ніж інші, хоча термін їх придатності, на відміну від терміну збереження, може бути більшим. Наприклад, електронне обладнання (комп'ютери), автомобілі.

Позики, забезпечені фізичною заставою, як правило, вразливі для шахрайства з боку позичальника. Кредитуючий банк повинен бути пильним щодо того, як позичальник виконує умови кредитної угоди і договору про заставу.

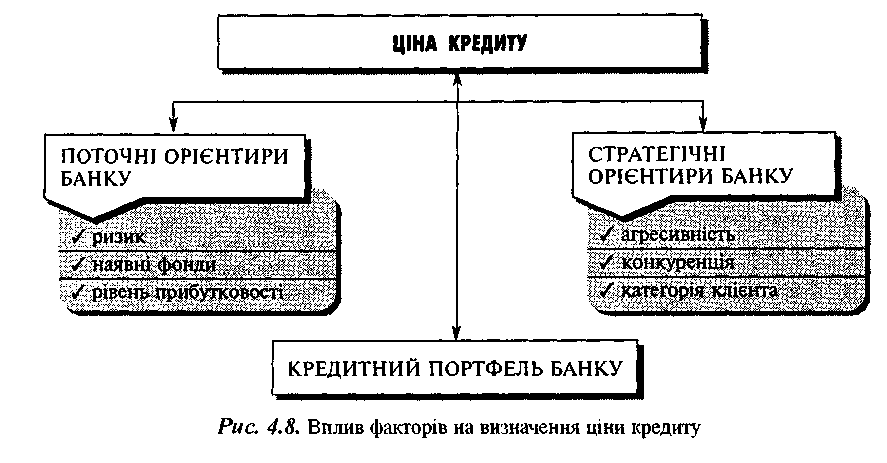

Визначення ціни кредиту Визначення ціни кредиту є також найважливішим елементом процесу кре-

дитування. Під час встановлення відсоткової ставки велику роль відіграють такі чинники (рис. 4.8): ризик; вартість фондів банку; необхідний для банку рівень прибутковості; агресивність (чи переслідує банк цілі зростання активів); конкуренція (в яких категоріях кредитів банк хоче конкурувати з іншими банками і конкурентами при визначенні ціни на свої інструменти); категорія клієнта (чи орієнтований банк на розвиток відносин з клієнтом чи на вигоду від угоди?)

Кожен працівник кредитного відділу повинен бути поінформованим про вартість фондів банку та базові ставки на залучені кошти. Останню можна визначити як середньозважену ставку, сплачену за всіма джерелами, включаючи вартість страхування депозитів, резервні вимоги в центральному банку, вартість всіх не-відсоткових видатків, пов'язаних з мобілізацією коштів. Визначення ціни кредиту базується, як правило, на відсотковій ставці за пасивами, хоча для деяких кредитів може бути використана гранична ціна фондів.

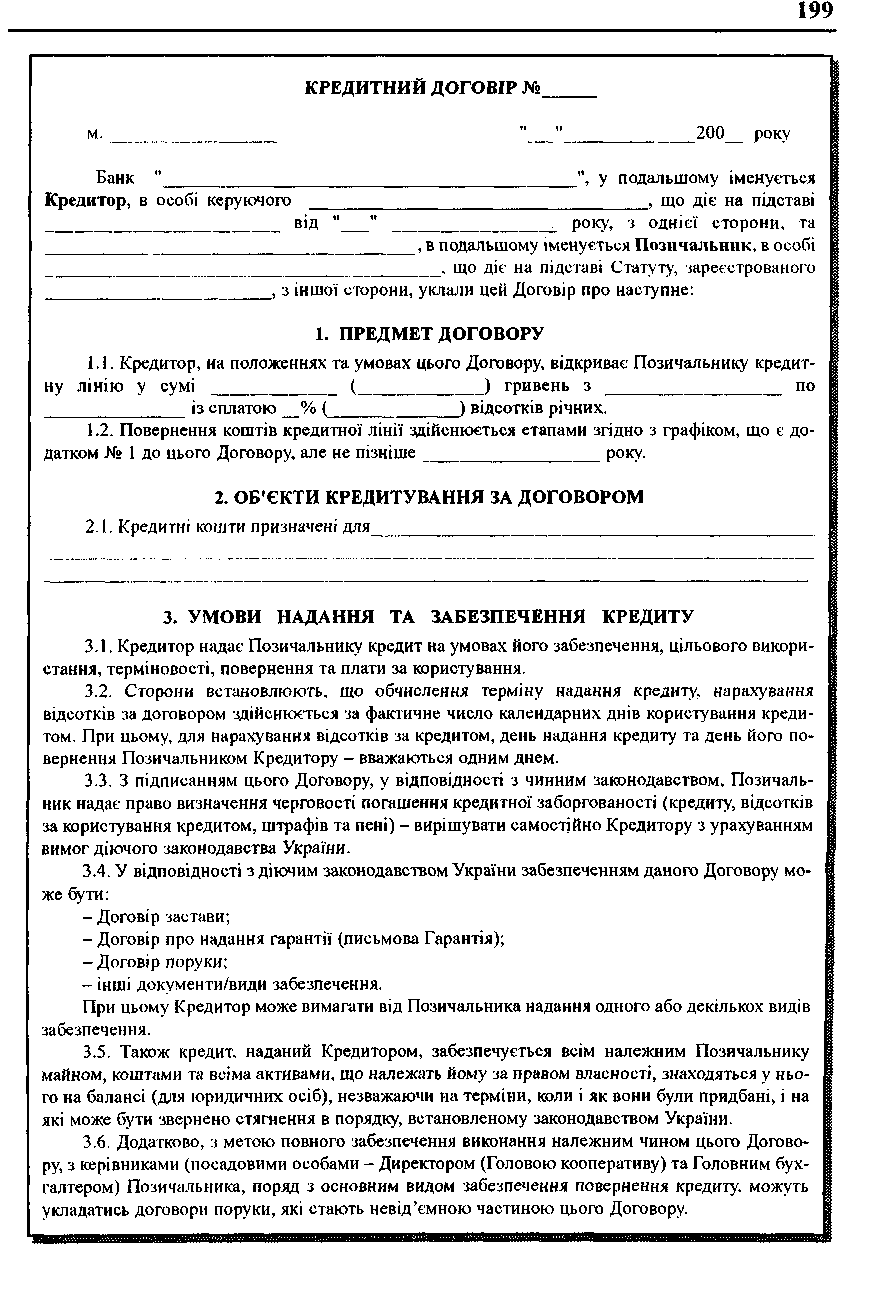

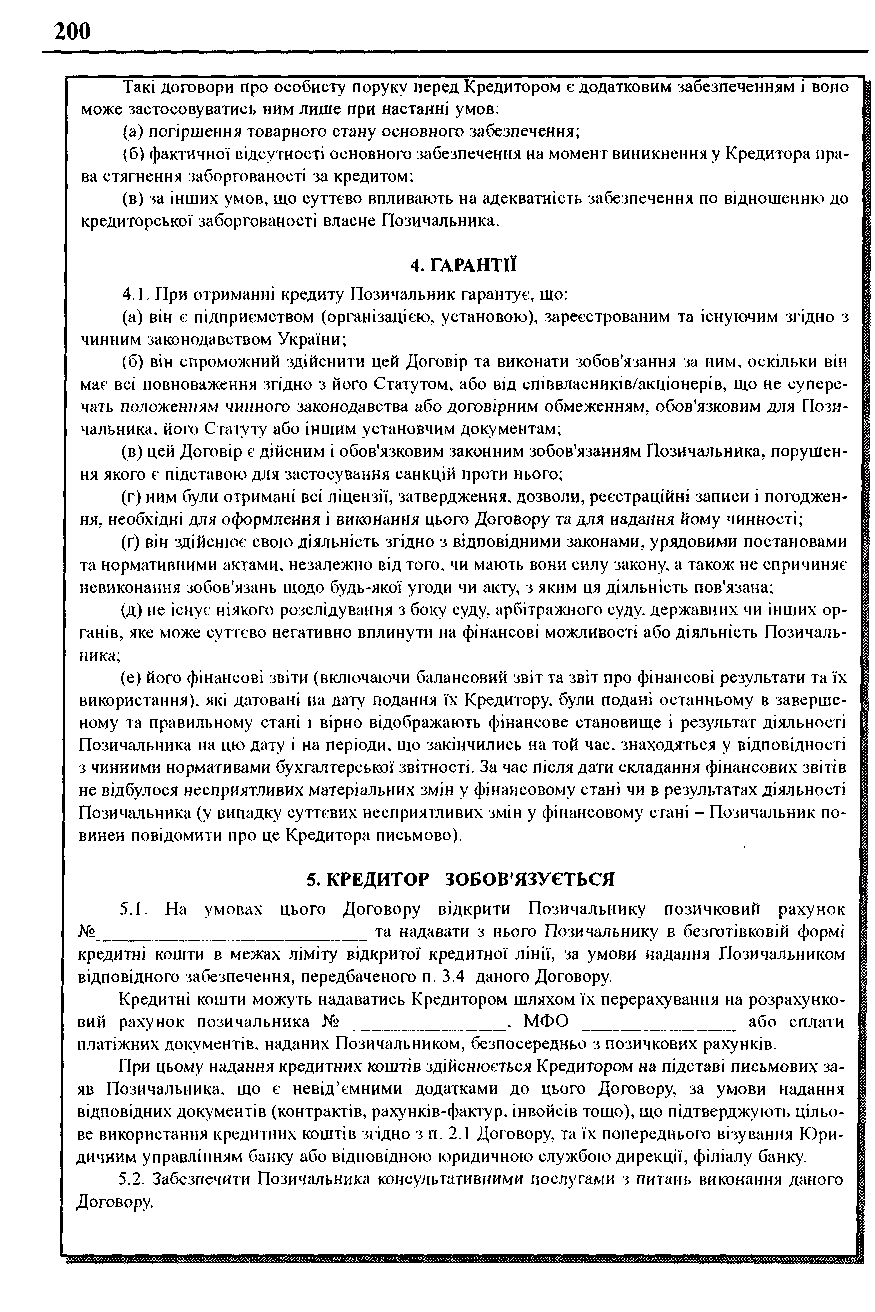

Після узгодження основних умов кредитування суб'єкта ЗЕД укладається кредитний договір (див с. 199-204).

РОЗДІЛ 4. Кредитні операції у зовнішньоекономічній діяльності підприємства 205

ЗАПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

Чим обумовлене виникнення міжнародного кредиту?

Які функції виконує міжнародний кредит'?

Що означає поняття «середній термін кредиту»?

Що таке грант-елемент? Як він розраховується?

Які форми міжнародних кредитів вам відомі?

Дайте стислу характеристику окремих форм міжнародних кредитів.

Назвіть види комерційного кредиту.

Поясніть значення овердрафту.

У чому полягає відмінність акцептного кредиту від акцептно-рамбурсного?

Поясніть механізм кредитування з опціоном негайного платежу.

Чим вигідне використання комерційного кредит}' у зовнішній торгівлі?

У чому полягає кредитний ризик банку?

Яким чином оцінюється кредитний ризик банку?

Які чинники можуть впливати на неповернення боргу позичальником?

Складіть схему проведення кредитного аналізу підприємства-позичальника.

Що собою являє фірмовий кредит?

Яким чином фірмовий кредит пов'язаний із торговою операцією?

Поясніть можливі переваги фірмового кредиту порівняно із банківськими.

У чому полягає різниця між розстрочкою платежу І авансовим платежем з точки зору кредитування?

На які моменти слід наголосити у кредитному контракті?

Як відрізняють кредити за терміном розстрочки платежу?

Чим визначаються тривалість і вид кредиту?

Який би вид кредиту ви використали при експортуванні продуктів харчування, виробничих верстатів, літаків, будівельного обладнання?

Які чинники впливають на розмір відсотка за кредитом?

При яккх торговым поставках використовується штафєльний спосіб калькуляції нарахованих відсотків? В чому його суть?

Як розраховують відсотки за лінійним методом? Наведіть приклад.

Як ви розумієте «приховані відсотки»?

Поясніть різницю між прогресивним і регресивним способами нарахування відсотків.

Проаналізуйте бізнес-ризик на прикладі конкретного підприємства?

Які елементи включає фінансово-майновий аналіз фірми-позичальника?

Виконайте компаративний комплексний аналіз 3^4 фірм окремої галузі, проведіть їх ранжування за рейтингом і визначте найвигіднішого позичальника для банку.

На підставі проведених у попередньому завданні розрахунків визначте кате горію підприємств за рівнем фінансового ризику.

Від яких чинників залежить оцінка кредитного ризику?

З якою метою проводять аналіз грошового потоку підприємства позичальника?

Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

Поясніть схему руху грошових коштів, використовуючи звіт про рух грошових коштів конкретного підприємства.

Як визначають якість майна під заставу наданого кредиту?

Чому кредит під заставу є обов'язковим в Україні?

Які чинники впливають на визначення відсоткової ставки за міжнародним кре дитом?

Прокоментуйте основні розділи кредитного договору.

ЗАВДАННЯ

Компанія «Альфа» та фірма «Бета» готують договір про поставку товару на суму 1 млн доларів США із розстрочкою оплати 1 рік за умови щоквартального погашення боргу і нарахованих відсотків (ставка відсотків за кредит - 5,4 %).

Проведіть розрахунки нарахування і погашення відсотків за кредит всіма відомими вам методами. Порівняйте результати і подайте обгрунтовані рекомендації щодо умов контракту.

ЛІТЕРАТУРА

1. Бровков С. М., Руденко Л. В. Валютно-фінансові механізми в міжнародному бізнесі: світовий досвід і українська практика: Монографія. - К.: ТОВ Агентство «Україна», 2001. - 380 с.

1. Лагутин В. Д. Кредитування: теорія і практика: Навч. посібник. - К.: Знання, 2000.-215с.

Руденко Л. В. Бухгалтерський облік кредитних операцій банків (Текст лекцій). - Київ: НМЦ Укоопосвіта, 1998. - 58 с.

Руденко Л. В. Компаративний комплексний аналіз у векторі довгострокового прогнозування діяльності корпорацій // Банківська справа. - № 4 (40), 2001. - С. 40-43.

Руденко Л. В. Організація міжнародних кредитно-розрахункових операцій в банках: Навч. посібник. - Полтава: РВВ ПКІ, 1999. - 235 с.

Руденко Л. В. Основи стратегічного аналізу фінансових результатів діяльності підприємства (Тексти лекцій). - К.: Вісті. Діловий випуск. - № 24 (317), 1998. - С. 1-16.

Руденко Л. В. Проблеми аналітичності річного звіту мультинаціональних ком паній // Регіональні перспективи. - № 2-3 (5-6), 1999. - С. 79-82.

Руденко Л. В., Губачова О. М. Бухгалтерська звітність як засіб комунікації ук раїнських підприємств. Технічний прогрес та ефективність виробництва // Вісник політехнічного університету: 36. наук.праць. - Вил. 122 (в 4-х частинах). - Харків: ХБГТУ, 2000. - 238 с.

РОЗДІЛ 4. Кредитні операції у зовнішньоекономічній діяльності підприємства

Руденко Л. В., Губанова О. М. Розкриття ділової активності корпорації через аналіз звіту про рух грошових потоків // Регіональні перспективи. - № 2-3 (9-10), 2000.-С. 217-219.

Руденко Л. В., Подольська В. О., Яріш О. В. Аналіз фінансово-господарської діяль ності підприємства: Навч. посібник. - К.: НМЦ Укоопосвіта, 2000. - 422 с.

Френклін P., Філіпенко А. Міжнародна торгівля та інвестиції / Пер. з англ. - К.: Основи, 1998.-743с.

Grabbe, J.Orlin. International Financial Markets. New York: Elsevier, 1986/-675 p.