ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 869

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

Рейтингове оцінювання фінансового стану. У контексті досліджуваної проблематики вимагає розгляду питання застосування рейтингового аналізу. Відтак, виникає потреба розглянути поняття самого рейтингу.

По-суті, рейтингом є оцінка позиції досліджуваного об'єкта на шкалі показників. Призначенням рейтингів вважається ранжу-вання в рамках єдиної і послідовної системи відносних рівнів ризиків боргових зобов'язань. Таким чином, фактично йдеться про аналіз можливості боржника отримувати високі доходи в майбутньому. Рейтинг дає можливість визначити на певну дату стан учасників кредитної операції, виявити їхнє місце серед інших можливих учасників відповідно до таких критеріїв: фінансовий потенціал, сталість, активність, ринкова позиція тощо.

У цьому плані рейтинг є орієнтиром для учасників кредитного ринку, на підставі якого визначається стратегія поведінки. Тобто, це «інформація до відома» для кредиторів, інвесторів, керуючих портфелями та інших учасників кредитного ринку.

Підприємство є частиною ринку, тому при аналізі користувачеві варто обумовлювати інші рівні умови, припущення та обмеження при економічній діагностиці. Інвестування, дивіденди і кредитна політика, стратегія і тактика залучення позикових коштів, вкладення активів передбачають, що в перспективних розрахунках власникам, інвесторам, кредиторам, лендерам варто дотримуватися певних макроекономічних чинників:

загальноекономічні чинники: валовий внутрішній продукт, курси валют, відсоткова ставка, темпи інфляції, оподаткування тощо;

загальногалузеві чинники: життєвий цикл продукту, собівартість і ціна продукту, тенденції розвитку товарних ринків, рівень конкуренції, ємність ринку тощо.

Специфічні чинники конкретної фірми з'ясовуються в ході аналізу стандартного пакета бухгалтерської звітності Саме ці дані є основою сучасної ділової мови підприємництва.

Необхідною умовою для визначення рейтингу підприємства є інформаційна прозорість і відкритість, індикаторами чого можуть бути:

• наявність консолідованої звітності (для холдингових компаній і груп);

• наявність інформації про фінансові потоки;

публікація інформації відповідно до вимог чинного національного законодавства;

підготовка звітності за міжнародними стандартами із підтвердженням незалежним аудитором;

проведення незалежної зовнішньої експертизи інших аспектів діяльності підприємства (наприклад, проведення зовнішньої експертизи запасів для підприємств видобувної промисловості).

У зарубіжній практиці внаслідок статистичного оброблення даних бухгалтерської (фінансової) звітності з'являється обшир-ний масив вихідних даних у виді котировок, рейтингів, індексів ділової активності, оцінок економічного зростання тощо.

Значення даних бухгалтерської звітності неважко оцінити, якщо уважно ознайомитися зі змістом закордонної ділової преси. Публікації в цих виданнях повністю ґрунтуються на бухгалтерській звітності, орієнтовані на інтереси конкретних груп користувачів, аналітично підготовлені так, що процедура економічної оцінки і прийняття господарських рішень значно спрощується.

В

основу методики аналізу,

описаної російським економістом В. В.

Ковальовим, покладена система критеріїв,

яка включає в себе узагальнюючий показник

(рейтинг к)

і

набір додаткових показників. Рейтинг

Я

являє

собою певну штучну конструкцію, що

містить дані про поточний стан ліквідності

та фінансової сталості клієнта, які

формуються за допомогою трьох економічних

показників: коефіцієнтів поточної

ліквідності, миттєвої ліквідності та

концентрації власного капіталу. Алгоритм

побудови Я

полягає

ось у чому.

В

основу методики аналізу,

описаної російським економістом В. В.

Ковальовим, покладена система критеріїв,

яка включає в себе узагальнюючий показник

(рейтинг к)

і

набір додаткових показників. Рейтинг

Я

являє

собою певну штучну конструкцію, що

містить дані про поточний стан ліквідності

та фінансової сталості клієнта, які

формуються за допомогою трьох економічних

показників: коефіцієнтів поточної

ліквідності, миттєвої ліквідності та

концентрації власного капіталу. Алгоритм

побудови Я

полягає

ось у чому.

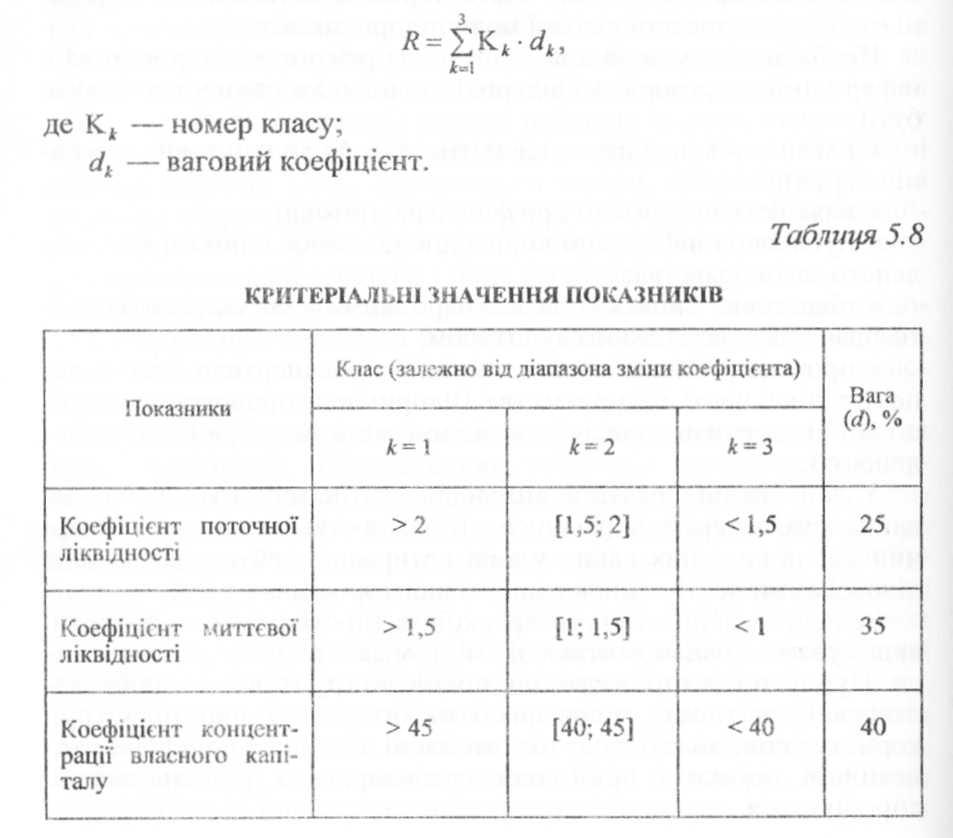

Для кожного з трьох показників встановлена класність із виділенням трьох класів (табл. 5.8). Залежно від значення кожного критерію клієнт може бути віднесений до першого (найприоріте-тнішого), другого чи третього класу. Кожному з трьох показників привласнюється вага. Значення рейтингу отримують за формулою:

Ділянка зміни К поділяється на кілька інтервалів (табл. 5.9). Залежно від того, в який інтервал потрапляє значення І? для конкретної компанії, їй привласнюється відповідний клас кредитоспроможності.

Таблиця 5.9

Якщо значення Я наближається до межі, що ділить інтервали, розраховують додаткові критерії, для яких також встановлено порогові значення. Вони використовуються для більш обґрунтованого віднесення клієнта до того чи іншого класу кредитоспроможності. Такими додатковими критеріями використовують коефіцієнти рентабельності продукції, рентабельності основної діяльності, оберненість запасів тощо.

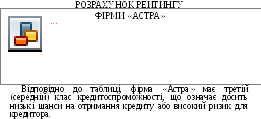

Як приклад розглянемо алгоритми розрахунку К для торгіве-льної фірми «Астра». За даними балансу отримали такі значення коефіцієнтів:

к поточної ліквідності (кпл) — 2,132;

к миттєвої ліквідності (кмл) — 0,968;

к концентрації власного капіталу (кКЬУ) — 35,9 %.

Відповідно до встановлених критеріальних значень показників маємо ситуацію показано в табл. 5.10.

Таблиця 5.10

Потрібен реальний добір основних критеріїв. Бажано, щоб показники були мало взаємопов'язаними. Зокрема, зрозуміло, що для наведеної вище сукупності критеріїв ця вимога не виконується, оскільки коефіцієнти поточної та миттєвої ліквідності дуже тісно взаємопов'язані — коефіцієнт парної кореляції прагне до одиниці.

Порогові значення критеріїв мають бути обґрунтованими. З наведеного прикладу зрозуміло, що для перших двох коефіцієнтів ці порогові значення складені на основі західної практики і навряд чи виправдані до застосування в країнах з перехідною економікою. Розробці порогових значень повинно передувати накопичення даних про фактичний стан справ щодо цих коефіцієнтів, що спроможний здійснити будь-який банк, який акумулює дані про своїх клієнтів.

Вагові значення коефіцієнтів також мають бути обґрунтованими. З наведеного прикладу видно, що коефіцієнт миттєвої ліквідності має пріоритет перед коефіцієнтом поточної ліквідності. Навряд чи це виправдано для торговельної компанії, оскільки основну частину оборотних коштів такої компанії складають товарні запаси. Отже, коефіцієнт поточної ліквідності, який як раз і враховує ці активи, більш важливий та інформативний в аналітичному сенсі.

Межу між двома суміжними інтервалами найчастіше можна визначити лише суб'єктивним способом. Зокрема, досить розповсюдженою є п %-а оцінка; наприклад, ділянка з 5 % відхиленням від межі може вважатися межевою.

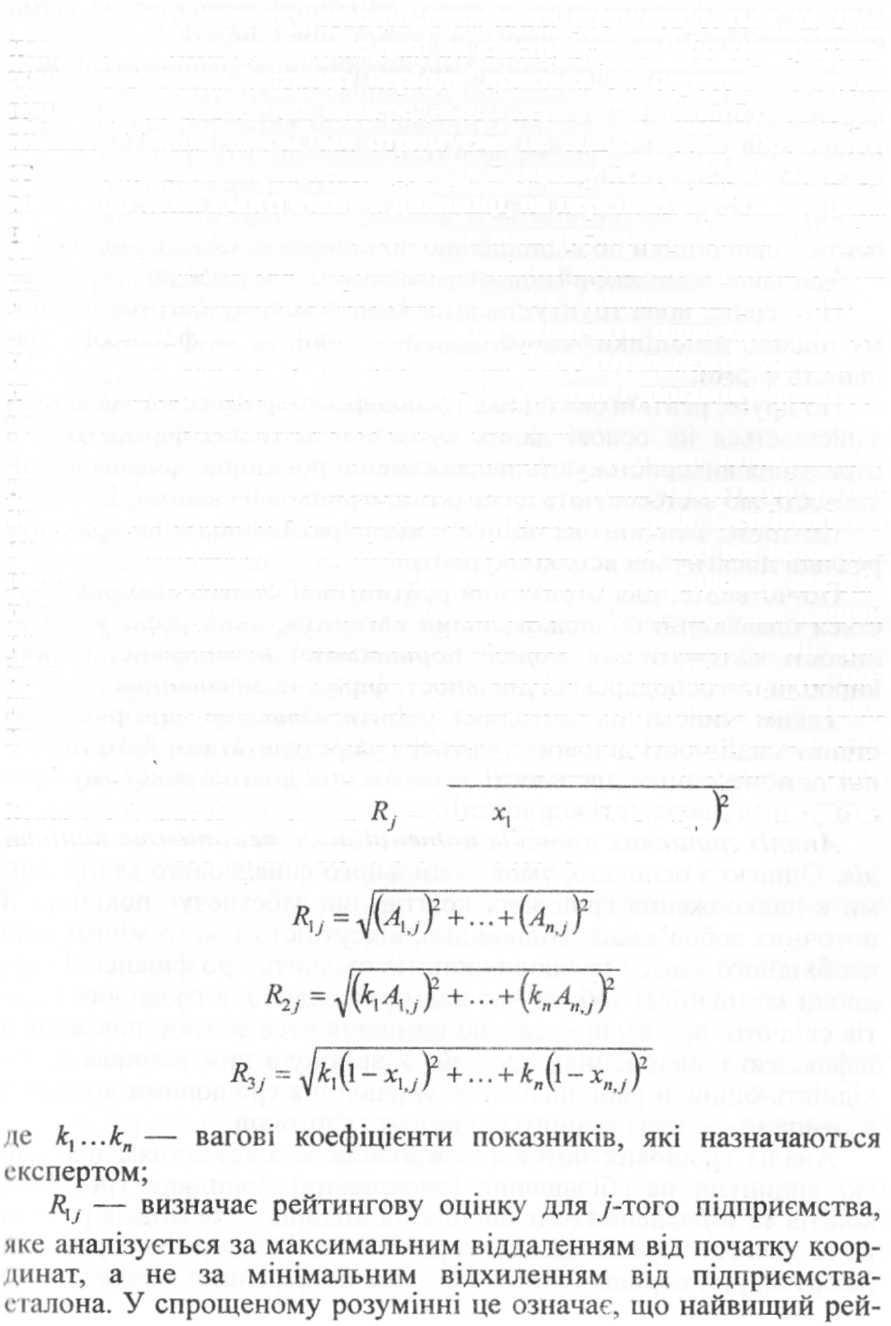

Більш вдалою, на наш погляд, є методика рейтингового оцінювання, названа нами компаративним комплексним аналізом, яка розроблена на основі досвіду рейтингової експертизи світової економічної преси (Financial Times— 500, Business Week-1000, Forbes— 500, Euromoney, Fortune, агентства Moody's Investors Servis тощо). Ця методика передбачає, що в основі розрахунку підсумкового показника рейтингової оцінки лежить порівняння кампаній по кожному показнику фінансового стану, рентабельності і ділової активності з умовою еталонною компанією, що має найкращі результати по всіх порівнюваних підприємствах. Таким чином, базою відрахунку для отримання рейтингової оцінки стану справ підприємства є не суб'єктивні припущення експертів, а найкращі результати, які склалися в реальній ринковий конкуренції з усієї сукупності порівняних об'єктів. Еталоном порівняння є найуспішніший конкурент, у якого всі показники кращі.

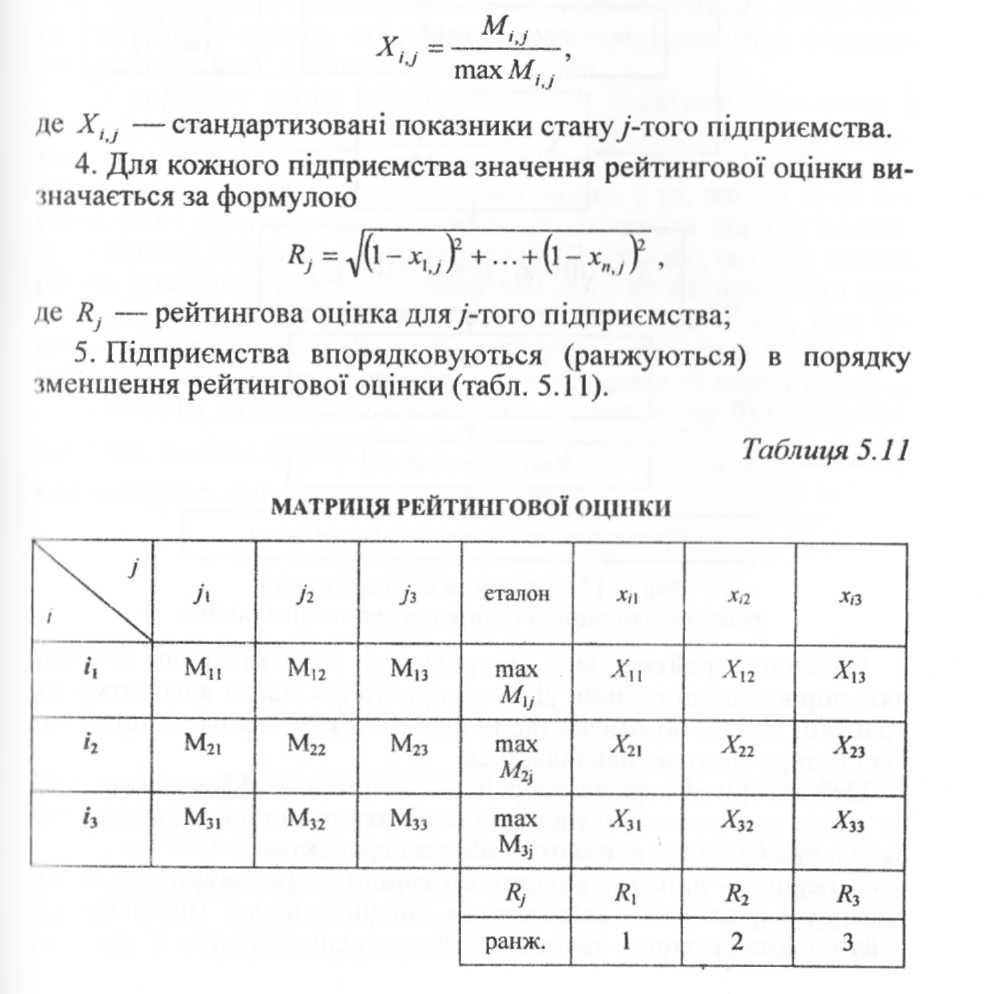

Алгоритм порівняльної рейтингової оцінки фінансового стану, рентабельності і ділової активності компанії-позичальника може бути поданий у вигляді послідовності таких дій (рис. 5.17):

Вихідні дані надаються у вигляді матриці (Му), тобто таблиці, де по рядках записані номери показників (/ = 1,2,3... п), а по стовпчиках — номери підприємств (/' = І... т).

По кожному показнику знаходиться значення max Му, що максимально наближене до нормативу, і заноситься в стовпчик умовного еталонного підприємства (т + 1).

Дані матриці (MitJ) стандартизуються у відношенні до відповідного показника еталонного підприємства за формулою

У

другому випадку вихідні показники

розраховуються як темпові коефіцієнти

зростання: дані на кінець періоду або

середнє знамення показника звітного

періоду ділиться на середнє значення

відповідного показника попереднього

періоду (чи іншої бази порівняння).

Таким чином, ми отримуємо не тільки

оцінку поточного стану підприємства

на певну дату, а й оцінку його зусиль і

можливостей по зміні цього стану в

динаміці, на перспективу. Така оцінка

Є надійним вимірювачем зростання

конкурентоспроможності фірми в

даній галузі діяльності. Вона також

визначає ефективніший рівень використання

всіх його виробничих і фінансових

ресурсів.

До

складу вихідних даних можна включати

одночасно як од-момоментні, так і темпові

показники. Тоді отримаємо узагальнену

рейтингову оцінку, яка характеризує

стан і динаміку фінансово-господарської

діяльності підприємства.

До

вихідних даних можна включити додаткові

показники з довідок, які надаються

підприємствами в банки, податкові

інспекції, з форм статистичної

звітності та інших джерел. Особливістю

системи показників для рейтингової

оцінки є те, що всі вони повинні мати

однакову направленість (за винятком

індексу постійного активу, динаміка

якого складна). Це означає, що чим вищий

рівень показника або чим вищий тем його

зростання, тимп кращий фінансовий

стан оцінюваного підприємства. Тому,

при поширенні передбаченої системи

за рахунок включення в неї нових

показників необхідно слідкувати, щоб

ця вимога не порушувалася.

Алгоритм

отримання рейтингової оцінки може бути

модифікований. Замість формули =

^/(і - .у

^

+ • • • + (і - *„ у.

можна також використовувати одну з

таких формул:

тинг має те підприємство, в якого сумарний результат за всіма односпрямованими показниками вищий, ніж у інших;

іг2> — враховує значимість показників, яка визначається експертно. Необхідність введення вагових коефіцієнтів для окремих показників з'являється при диференціювання оцінки відповідно до вимог користувачів;

Яу — враховує значимість окремих показників при розрахунку

рейтингової оцінюі по відношенню до підприємства-еталона.

Методика комплексної оцінки фінансового стану має такі переваги.

По-перше, вона грунтується на комплексному багатовимірному підході до оцінки такого складного явища, як фінансова діяльність фірми.

По-друге, рейтингова оцінка господарсько-фінансової діяльності здійснюється на основі даних публічної звітності фірми. Для її отримання використовують найважливіші показники фінансової діяльності, які застосовують на практиці в ринковій економіці.

По-третє, рейтингова оцінка є компаративною, вона враховує реальні досягнення всіх конкурентів.

По-четверте, для отримання рейтингової оцінки використовується плаваючий обчислювальний алгоритм, який реалізує можливості математичної моделі порівняльної комплексної оцінки виробничо-господарської діяльності фірми-позичальника.

Таким чином, ця методика робить кількісно вимірюваною оцінку надійності ділового партнера за результатами його поточної та попередньої діяльності, а також при довгостроковому прогнозуванні діяльності корпорації.

Аналіз грошових потоків потенційного реципієнта капіталів. Однією з основних умов стабільного фінансового стану фірми є надходження грошових коштів, що забезпечує покриття її поточних зобов'язань. Відповідно, відсутність такого мінімально необхідного запасу грошових коштів свідчить про фінансові труднощі компанії. В той же час надмірна величина грошових коштів свідчить про те, що реально компанія несе збитки, пов'язані з інфляцією і знеціненням грошей. У зв'язку з цим виникає необхідність оцінити раціональність управління грошовими коштами в компанії — потенційного реципієнта капіталів.

Аналіз грошових потоків пов'язаний із з'ясуванням причин, які вплинули на збільшення (зменшення) припливу грошових коштів та збільшення (зменшення) їх відпливу. Це можна робити як за довгостроковий (декілька років), так і за короткостроковий (квартал, рік) період. Такий аналіз має безперечний інтерес, якщо він буде здійснений за період, що відображає певний етап у діяльності компанії, наприклад, з моменту створення, випуску нової продукції, закінчення реконструкції тощо.