ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1505

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

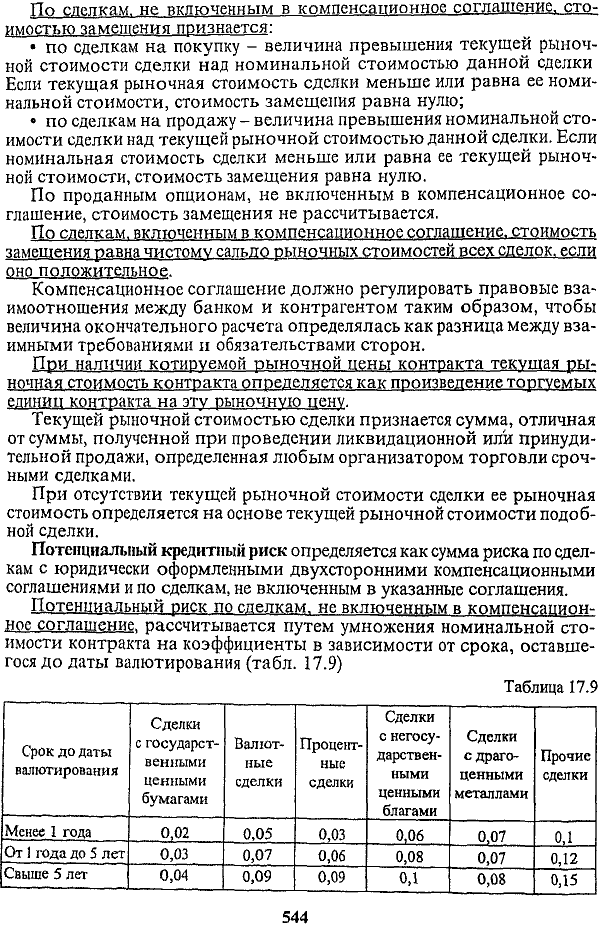

При наличии котируемой рыночной цены контракта текущая рыночная стоимость контракта определяется как произведение торгуемых единиц контракта на эту рыночную цену.

Текущей рыночной стоимостью сделки признается сумма, отличная от суммы, полученной при проведении ликвидационной или принудительной продажи, определенная любым организатором торговли срочными сделками.

При отсутствии текущей рыночной стоимости сделки ее рыночная стоимость определяется на основе текущей рыночной стоимости подобной сделки.

Потенциальный кредитный рископределяется как сумма риска по сделкам с юридически оформленными двухсторонними компенсационными соглашениями и по сделкам, не включенным в указанные соглашения.

Потенциальный риск по сделкам, не включенным в компенсационное соглашение, рассчитывается путем умножения номинальной стоимости контракта на коэффициенты в зависимости от срока, оставшегося до даты валютирования (табл. 17.9)

Таблица 17.9

===544===

Для сделок с несколькими обменами платежами (базисными активами) объем потенциальных потерь увеличивается кратно количеству предусмотренных платежей.

Объем потенциального риска не рассчитывается для проданных опционов.

По сделкам, условия которых пересматриваются на заранее определенные даты, за срок до даты валютирования принимается период, оставшийся до следующей даты пересмотра

Величина потенциального риска по сделкам, включенным в компенсационное соглашение, рассчитывается по формуле:

Итоговая величина риска (КРС) определяется как разница между суммарной величиной текущего и потенциального рисков и величиной обеспечения, полученного банком от контрагента. Обеспечение принимается в уменьшение риска контрагента в размере, не превышающем его суммарной величины.

Обеспечением сделки может являться:

• срочный страховой депозит, размещенный контрагентом в банке, с датой изъятия не ранее даты валютирования по срочной сделке;

• залог государственных ценных бумаг, рыночная стоимость которого определяется на дату расчета риска контрагента.

Полученная величина кредитного риска взвешивается в зависимости от контрагента.

• банки из состава "группы развитых стран" - 20%;

• биржи стран, не входящих с состав "группы развитых стран", - 50%;

• другие- 100%.

Итоговая величина кредитного риска по срочным сделкам (КРС) включается в знаменатель норматива достаточности капитала.

Банки производят расчет величины риска по форме № 651.

В отличие от зарубежной практики, описанной выше, российский порядок отличается простотой расчета и носит вспомогательный характер. Он применяется не для всех сделок, а только для корректировки норматива Hj достаточности капитала согласно Указанию Банка России № 368-У от 30 сентября 1998 г., и Инструкции Банка России М 1 от 1 октября 1997 г. с учетом внесенных изменений и дополнений.

===545===

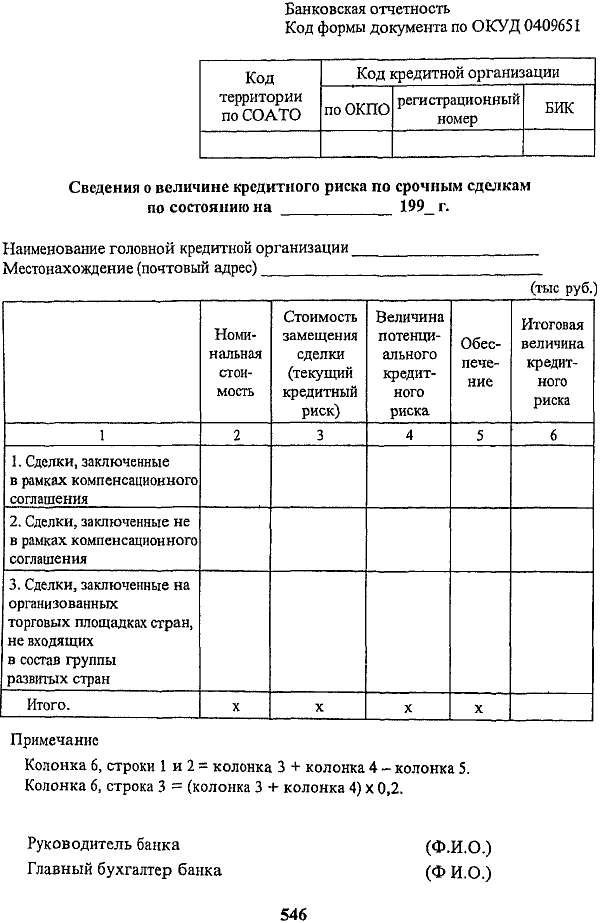

Банковская отчетность

Примечание

Колонка б, строки 1 и 2 = колонка 3 + колонка 4 - колонка 5. Колонка 6, строка 3 = (колонка 3 + колонка 4) X 0,2.

Руководитель банка (Ф.И.О.)

Главный бухгалтер банка (ф И.О.)

===546===

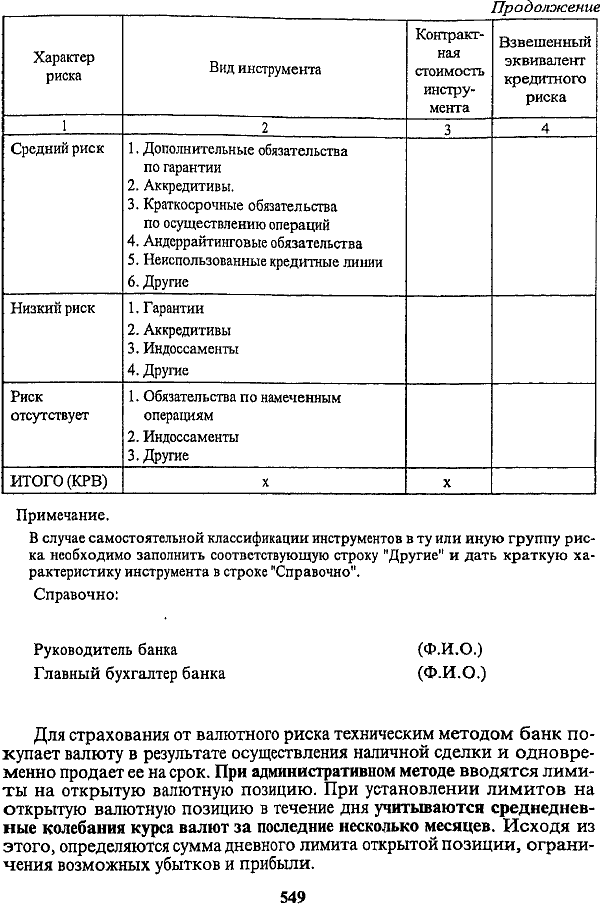

При этом принятое обеспечение также имеет свой риск.

Для определения величины риска номинальная величина обязательств по каждому финансовому инструменту приводится к эквиваленту кредитного риска путем умножения на следующие коэффициенты:

• по инструментам с высоким риском - 1,0;

• по инструментам со средним риском - 0,5,

• по инструментам с низким риском - 0,2;

• по инструментам без риска - 0.

К инструментам с высоким рискомдля обеспечения срочных сделок относятся:

• поручительства, выданные банком;

• вексельные поручительства (аваль) В расчет принимается вексельная сумма (часть вексельной суммы), авалированная банком;

• индоссаменты векселей, не имеющих подписей других банков.

• уступка банком требования по обязательству контрагента, если цессионер в рамках договора имеет право на возврат полученного требования (рецессию) в отношении банка;

• .Обязательство осуществить иные, не подлежащие отмене операции, которые ведут к возникновению кредитного риска, со сроком действия более 1 года;

• другие инструменты с высоким риском.

Инструменты со средним риском включают:

• дополнительные обязательства, принятые на себя банком по гарантиям, предоставленным иными гарантами при их отказе от исполнения своих обязательств;

• обязательство осуществить иные,не подлежащие отмене операции, которые ведут к возникновению кредитного риска, со сроком действия менее 1 года;

• обязательства выкупить ценные бумаги эмитента, вытекающие из выполнения банком функции андеррайтера. В расчет величины кредитного риска включается общая стоимость неразмещенных ценных бумаг, определенная как произведение количества неразмещенных ценных бумаг на цену выкупа, установленную в договоре.

Инструменты с низким риском:

• гарантии, выданные банком, по которым исполнение требования банка к принципалу обеспечено поручительствбм Правительства Российской Федерации или гарантией банка "группы развитых стран";

• индоссаменты векселей, имеющих подпись банка "группы развитых стран";

• другие инструменты с низким риском.

Инструменты без риска:

• обязательства осуществить намеченные подтвержденные операции (сделки), которые могут быть безусловно аннулированы в любой момент времени без предварительного уведомления;

• безоборотные и препоручительные индоссаменты векселей;

• другие инструменты с низким риском.

Инструменты, не упомянутые в данном перечне, самостоятельно включаются банками в группу инструментов с соответствующим уровнем риска.

===547===

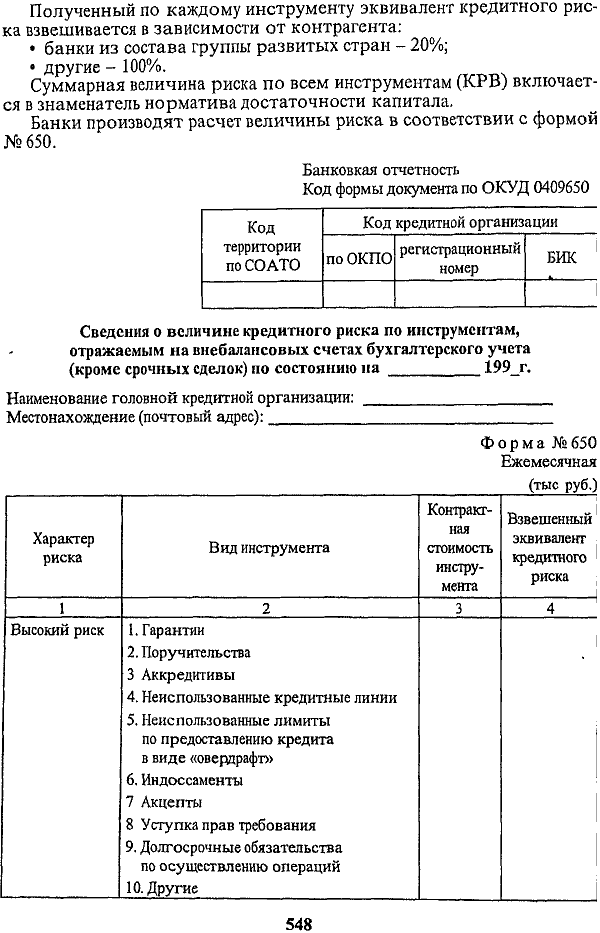

Полученный по каждому инструменту эквивалент кредитного риска взвешивается в зависимости от контрагента:

• банки из состава группы развитых стран - 20%;

• другие - 100%.

Суммарная величина риска по всем инструментам (КРВ) включается в знаменатель норматива достаточности капитала.

Банки производят расчет величины риска в соответствии с формой № 650.

===548===

Продолжение

Для страхования от валютного риска техническим методом банк покупает валюту в результате осуществления наличной сделки и одновременно продает ее на срок. При административном методевводятся лимиты на открытую валютную позицию. При установлении лимитов на открытую валютную позицию в течение дняучитываются среднедневные колебания курса валют за последние несколько месяцев.Исходя из этого, определяются сумма дневного лимита открытой позиции, ограничения возможных убытков и прибыли.

===549===

Учитывая, что рамки изменения валютных курсов с увеличением периода возрастают, как и размер возможных открытых позиций с правом переноса на следующий день, и если имеется разрешение закрыть их по определенному уровню (как правило, в пределах суммы разрешенных в течение дня убытков), то такие позиции не могут рассматриваться как открытые с точки зрения неучтенного риска изменения валютных курсов (табл. 17.10).

Таблица 17.10 Открытые позиции

Базой для проведения операций "спот", оказывающих исключительное влияние на валютную позицию, служат корреспондентские отношения между банками. Валютные операции "спот" составляют примерно 90% всех валютных сделок. Главными целями их проведения являются:

• обеспечение потребностей клиентов банка в иностранной валюте;

• перевод средств из одной'валюты в другую;

• проведение спекулятивных операций.

Банки используют операции "спот" для поддержания минимально необходимых рабочих остатков в иностранных банках на счетах "Ност-ро" для уменьшения излишков в одной валюте и покрытия потребности в другой валюте. С помощью этого банки регулируют свою валютную позицию в целях избежания образования непокрытых остатков на счетах. Несмотря на короткий срок поставки иностранной валюты, контрагенты несут валютный риск и по этой сделке, так как в условиях "плавающих" валютных курсов курс может измениться за два рабочих дня. Проведение валютных сделок и минимизация рисков требует определенной подготовки. На подготовительной стадии проводится анализ состояния валютных рынков, выявляются тенденции движения курсов различных валют, изучаются причины их изменения. На основе этой информации дилеры, принимая во внимание имеющуюся у них валютную позицию, с помощью компьютерной техники определяют средний курс национальной валюты по отношению к иностранной валюте. Проведенный анализ дает возможность выработать направление валютных операций, т.е. обеспечить длинную или короткую позицию в конкретной валюте, с которой они проводят сделки. Следует отметить, что в крупных банках анализом положения валют на рынках занимаются специальные группы экономистов-аналитиков, а дилеры, опираясь на их

===550===

информацию, самостоятельно выбирают направления проведения валютных операций. В менее крупных банках функции аналитиков выполняют сами дилеры; они же непосредственно осуществляют валютные операции; с помощью средств связи (телефон, телекс) ведут переговоры о купле-продаже валют и заключают сделки. Процедура заключения сделки включает: выбор обмениваемых валют; фиксацию курсов; установление суммы сделки; валютирование перечисления средств; указание адреса доставки валюты. На заключительном этапе осуществляется проведение сделки по счетам и документальное ее подтверждение.

При сделках "спот" день, в который завершаются расчеты по той или иной валютной сделке, называется "дата валютирования" и используется как защита от риска. Международные платежи не могут совершаться в воскресенье, праздник или нерабочий день. То есть расчеты должны производиться.в рабочий день обеих стран (табл. 17.11).

Таблица 17.11. Расчет даты валютирования

В российских банках по каждой иностранной валюте открытая валютная позиция определяется отдельно. С этой целью валютные позиции уполномоченного банка переводятся в рублевый эквивалент по действующим на отчетную дату официальным обменным курсам рубля, которые устанавливаются ЦБ РФ. Пассивное сальдо указывается со знаком минус, обозначая короткую открытую валютную позицию; активное сальдо указывается со знаком плюс, обозначая длинную открытую валютную позицию. При этом в случае формирования уставного фонда уполномоченного банка в иностранной валюте при расчете открытой валютной позиции по данной иностранной валюте величина пассивного сальдо увеличивается на соответствующую сумму.

Для подсчета открытой валютной позиции в рублях определяется разность между абсолютной величиной суммы всех длинных открытых валютных позиций в рублях и абсолютной величиной суммы всех коротких открытых валютных позиций в рублях.

Суммарная величина всех длинных и суммарная величина всех коротких открытых валютных позиций в иностранных валютах и рублях должны быть равны.

Пример определения суммарной величины открытых валютных позиций уполномоченного банка.

===551===

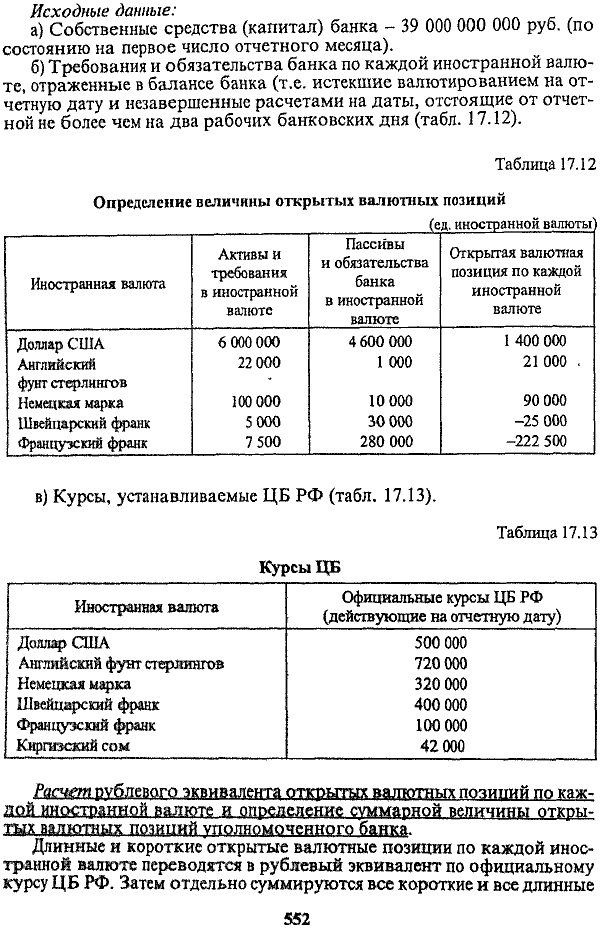

Исходные данные:

а) Собственные средства (капитал) банка - 39 000 000 000 руб. (по состоянию на первое число отчетного месяца).

б) Требования и обязательства банка по каждой иностранной валюте, отраженные в балансе банка (т.е. истекшие валютированием на отчетную дату и незавершенные расчетами на даты, отстоящие от отчетной не более чем на два рабочих банковских дня (табл. 17.12).

Таблица 17.12. Определение величины открытых валютных позиций (ед. иностранной валюты)

Расчет рублевого эквивалента открытых валютных позиций по каждой иностранной валюте и определение суммарной величины открытых валютных позиций уполномоченного банка.

Длинные и короткие открытые валютные позиции по каждой иностранной валюте переводятся в рублевый эквивалент по официальному курсу ЦБ РФ. Затем отдельно суммируются все короткие и все длинные

===552===

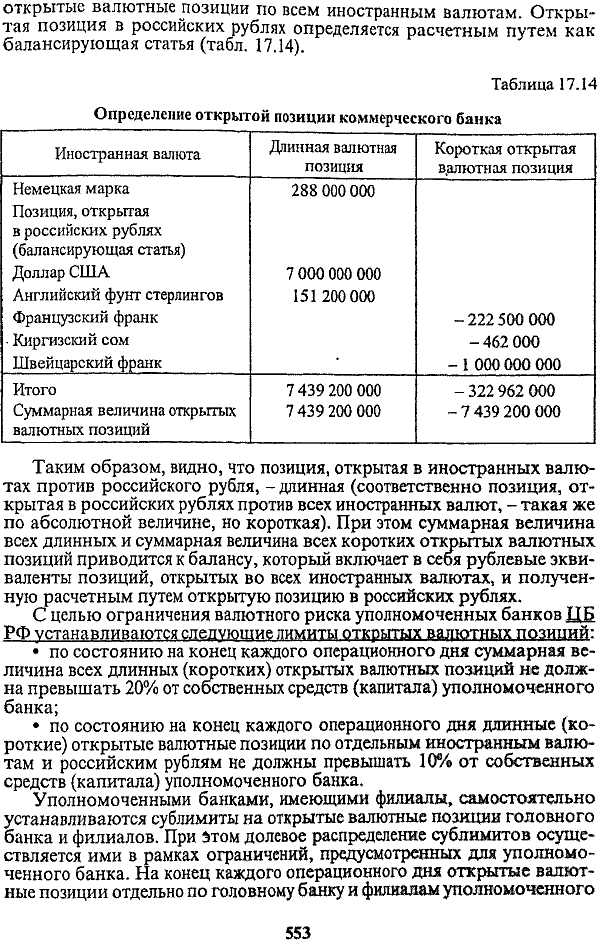

открытые валютные позиции по всем иностранным валютам. Открытая позиция в российских рублях определяется расчетным путем как балансирующая статья (табл. 17.14).

Таблица 17.14. Определение открытой позиции коммерческого банка

Таким образом, видно, что позиция, открытая в иностранных валютах против российского рубля, - длинная (соответственно позиция, открытая в российских рублях против всех иностранных валют, - такая же по абсолютной величине, но короткая). При этом суммарная величина всех длинных и суммарная величина всех коротких открытых валютных позиций приводится к балансу, который включает в себя рублевые эквиваленты позиций, открытых во всех иностранных валютах, и полученную расчетным путем открытую позицию в российских рублях.