ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1566

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

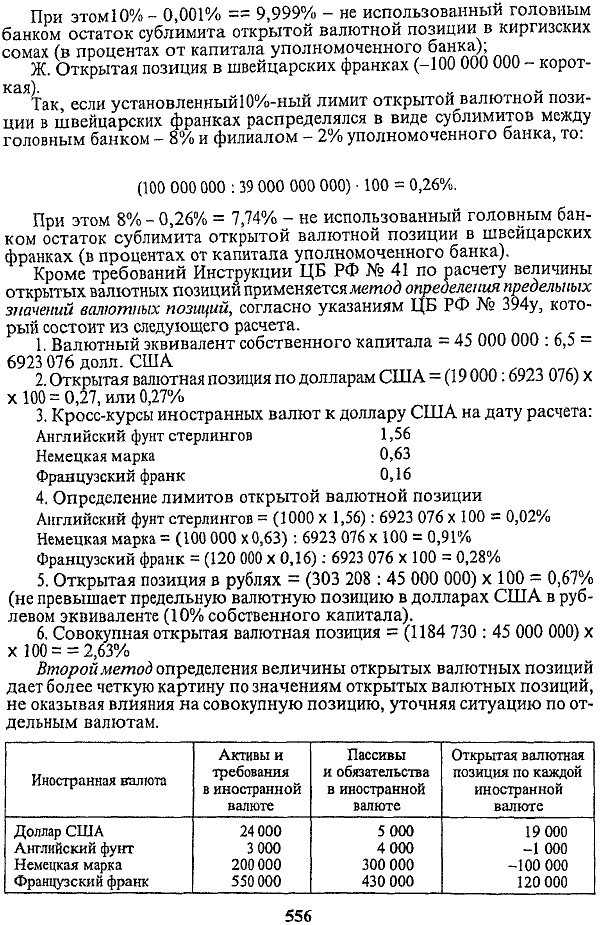

С целью ограничения валютного риска уполномоченных банков ЦБ РФ устанавливаются следующие лимиты открытых валютных позиций:

• по состоянию на конец каждого операционного дня суммарная величина всех длинных (коротких) открытых валютных позиций не должна превышать 20% от собственных средств (капитала) уполномоченного банка;

• по состоянию на конец каждого операционного дня длинные (короткие) открытые валютные позиции по отдельным иностранным валютам и российским рублям не должны превышать 10% от собственных средств (капитала) уполномоченного банка.

Уполномоченными банками, имеющими филиалы, самостоятельно устанавливаются сублимиты на открытые валютные позиции головного банка и филиалов. При этом долевое распределение субяямитов осуществляется ими в рамках ограничений, предусмотренных для уполномоченного банка. На конец каждого операционного дня открытые валютные позиции отдельно по головному банку и филиалам уполномоченного

===553===

банка не должны превышать сублимитов, установленных им при долевом распределении, а в консолидированном виде должны находиться в пределах лимитов, установленных в целом для уполномоченного банка. Перераспределение уполномоченным банком сублимитов на открытые валютные позиции его головного банка и филиалов может производиться уполномоченным банком на начало каждого отчетного месяца. Так, из нашего примера видно, что лимит суммарной величины открытых валютных позиций и степень его использования определяются исходя из соотношения абсолютного значения рублевого эквивалента суммарной величины открытых валютных позиций к выраженному в рублях капиталу уполномоченного банка:

(7439200000 : 39000000000) • 100 = 19,1.

Если лимит на суммарную величину открытых валютных позиций установлен на уровне 20% от капитала (собственных средств) банка и был распределен в виде сублимитов между головным банком (16% от величины собственных средств) и филиалом банка (4% от величины собственных средств банка), то 20% - 19,1% = 0,9% - не использованный головным банком остаток сублимита открытых валютных позиций (в процентах от общего объема капитала уполномоченного банка). Итак, головной банк уполномоченного банка может осуществлять в данном примере дальнейшую покупку валюты в пределах, не превышающих 0,9% от величины собственных средств уполномоченного банка.

Соблюдение установленного лимита открытых валютных позиций по каждой иностранной валюте и российским рублям определяется исходя из соотношения абсолютной величины рублевого эквивалента позиции, открытой в какой-либо отдельной иностранной валюте или российских рублях, к собственному капиталу банка.

А. Открытая позиция в немецких марках (+288 000 000 руб. -длинная).

Так, если установленный 10%-ный лимит открытой валютной позиции в немецких марках распределялся в виде сублимитов между головным банком (6%) и филиалом (4%) уполномоченного банка, то:

(288000000 : 39000000000) • 100 = 0,74%.

При этом 10% - 0,74% = 9,26% - не использованный головным банком остаток сублимита открытой валютной позиции по немецким маркам (в процентах от капитала уполномоченного банка). Итак, головной банк уполномоченного банка мог бы осуществлять дальнейшую покупку немецких марок в пределах, не превышающих 10% от капитала уполномоченного банка, но неиспользованный остаток в 9,26% сублимита суммарной величины открытых валютных позиций ограничивает эту возможность.

Б. Открытая позиция в российских рублях (-7116238000 руб. - короткая). Так, если лимит открытой валютной позиции в долларах США не распределялся между головным банком и филиалами уполномоченного банка и установлен на уровне 10% от капитала банка, то:

(7116238000 : 39000000000) • 100 = 18,25%.

===554===

При этом 18,25% - 10% = 8,25% - превышение головным банком уполномоченного банка установленного лимита открытой валютной позиции по российским рублям. То есть головной банк уполномоченного банка обязан закрыть позицию по российским рублям в пределах установленного лимита путем проведения балансирующих сделок (покупая российские рубли за другую валюту в пределах неиспользованных остатков лимитов по данным валютам, а также по иностранным валютам, по которым длинная открытая валютная позиция также превышает установленный лимит).

В. Открытая позиция в долларах США (+7 000 000 000 руб. - длинная). Так, если лимит открытой валютной позиции в долларах США не распределяется между головным банком и филиалами уполномоченного банка и установлен на уровне 15% от капитала банка, то:

(7 000 000 000 : 39 000 000 000) • 100 = 17,95%.

При этом 17,95% - 10% = 7,95% - превышение головным банком уполномоченного банка установленного лимита открытой валютной позиции по долларам США. То есть головной банк уполномоченного банка обязан закрыть позицию по долларам США в пределах установленного лимита путем проведения балансирующих сделок (продавая доллары США, например, за российские рубли).

Г. Открытая позиция в английских фунтах стерлингов (+151 200 000 руб. - длинная). Если лимит открытой валютной позиции по английским фунтам стерлингов не распределялся между головным банком и филиалами уполномоченного банка и установлен на уровне 10% от капитала банка, то:

(151 200 000 : 39 000 000 000) • 100 = 0,39%.

При этом 10% - 0,39% = 9,61% - не использованный головным банком остаток сублимита открытой валютной позиции по английским фунтам стерлингов (в процентах от капитала уполномоченного банка).

Д. Открытая позиция во французских франках (-222 500 000 руб. -короткая). Если лимит открытой валютной позиции во французских франках не распределялся между головным банком и филиалами уполномоченного банка и установлен на уровне 10% от капитала банка, то:

(222 500 000 : 39 000 000 000) • 100 = 0,57%.

При этом 10% - 0,57% = 9,43% - не использованный головным банком остаток сублимита открытой валютной позиции по французским франкам (в процентах от капитала уполномоченного банка).

Е. Открытая позиция в киргизских сомах (-462 000 руб. -короткая).

Так, если лимит открытой валютной позиции в киргизских сомах не распределяется между головным банком и филиалами уполномоченного банка и установлен на уровне 10% от капитала банка, то:

(462 000 : 39 000 000 000) • 100=- 0,001%.

===555===

При этом10% - 0,001% == 9,999% - не использованный головным банком остаток сублимита открытой валютной позиции в киргизских сомах (в процентах от капитала уполномоченного банка);

Ж. Открытая позиция в швейцарских франках (-100 000 VW - корот-

ТС З.Я)

Так если установленный 10%-ный лимит открытой валютной позиции в швейцарских франках распределялся в виде сублимитов между головным банком - 8% и филиалом - 2% уполномоченного банка, то:

(100 000 000 : 39 000 000 000) • 100 = 0,26%.

При этом 8% - 0,26% = 7,74% - не использованный головным банком остаток сублимита открытой валютной позиции в швейцарских франках (в процентах от капитала уполномоченного банка).

Кроме требований Инструкции ЦБ РФ № 41 по расчету величины открытых валютных позиций применяется метод определения предельных значений валютных позиций, согласно указаниям ЦБ РФ № 394у, который состоит из следующего расчета.

1. Валютный эквивалент собственного капитала = 45 000 000 : 6,5 -6923 076 долл. США

2. Открытая валютная позиция по долларам США = (19 000:6923 076) х х 100 = 0,27, или 0,27%

3. Кросс-курсы иностранных валют к доллару США на дату расчета:

Английский фунт стерлингов 1,56

Немецкая марка 0,63

Французский франк 0,16

4. Определение лимитов открытой валютной позиции Английский фунт стерлингов = (1000 х 1,56): 6923 076 х 100 = 0,02% Немецкая марка = (100 000 х 0,63) : 6923 076 х 100 = 0,91% Французский франк = (120 000 х 0,16): 6923 076 X 100 = 0,28%

5. Открытая позиция в рублях = (303 208 : 45 000 000) х 100 - 0,67% (не превышает предельную валютную позицию в долларах США в рублевом эквиваленте (10% собственного капитала).

6. Совокупная открытая валютная позиция = (1184 730 : 45 000 000) х XI00 = = 2,63%

Второй методопределения величины открытых валютных позиций дает более четкую картину по значениям открытых валютных позиций, не оказывая влияния на совокупную позицию, уточняя ситуацию по отдельным валютам.

===556===

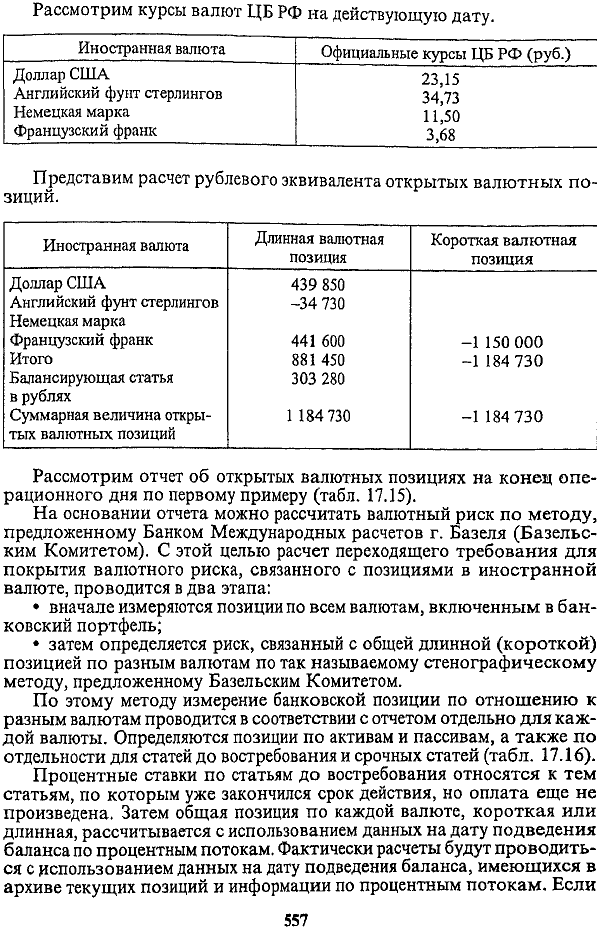

Рассмотрим курсы валют ЦБ РФ на действующую дату.

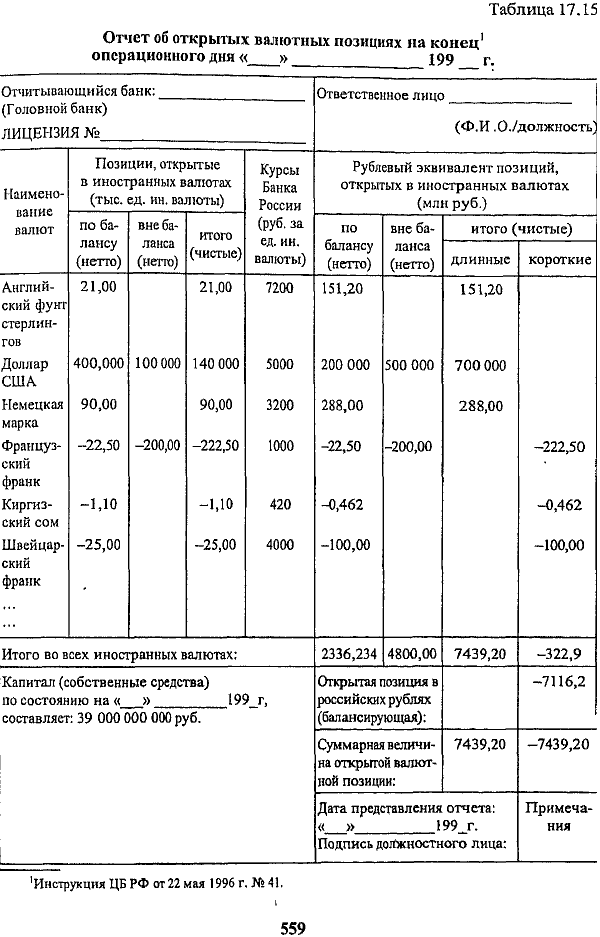

Рассмотрим отчет об открытых валютных позициях на конец операционного дня по первому примеру (табл. 17.15).

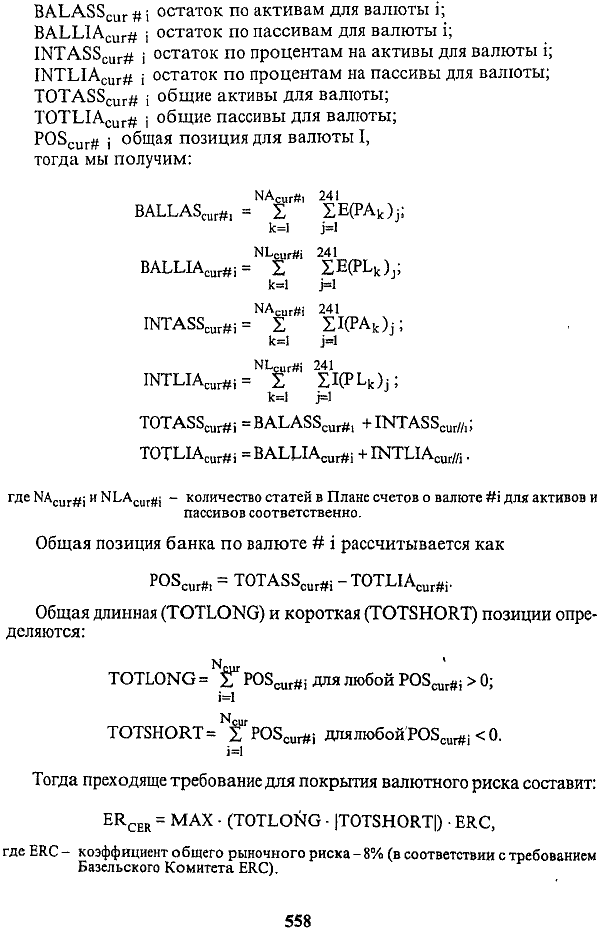

На основании отчета можно рассчитать валютный риск по методу, предложенному Банком Международных расчетов г. Базеля (Базельс-ким Комитетом). С этой целью расчет переходящего требования для покрытия валютного риска, связанного с позициями в иностранной валюте, проводится в два этапа:

• вначале измеряются позиции по всем валютам, включенным в банковский портфель;

• затем определяется риск, связанный с общей длинной (короткой) позицией по разным валютам по так называемому стенографическому методу, предложенному Базельским Комитетом.

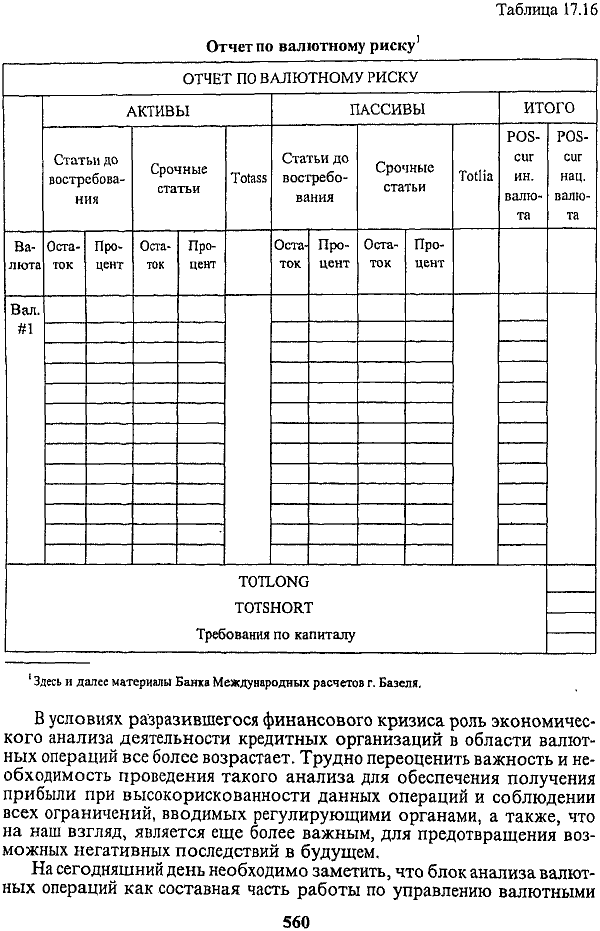

По этому методу измерение банковской позиции по отношению к разным валютам проводится в соответствии с отчетом отдельно для каждой валюты. Определяются позиции по активам и пассивам, а также по отдельности для статей до востребования и срочных статей (табл. 17.16).

Процентные ставки по статьям до востребования относятся к тем статьям, по которым уже закончился срок действия, но оплата еще не произведена. Затем общая позиция по каждой валюте, короткая или длинная, рассчитывается с использованием данных на дату подведения баланса по процентным потокам. Фактически расчеты будут проводиться с использованием данных на дату подведения баланса, имеющихся в архиве текущих позиций и информации по процентным потокам. Если

===557===

===558===

Таблица 17.15. Отчет об открытых валютных позициях на конец1 операционного дня «____»_____________ 199 г.

===559===

Таблица 17.16. Отчет по валютному риску1

1 Здесь и далее материалы Банка Международных расчетов г. Базеля.

В условиях разразившегося финансового кризиса роль экономического анализа деятельности кредитных организаций в области валютных операций все более возрастает. Трудно переоценить важность и необходимость проведения такого анализа для обеспечения получения прибыли при высокорискованности данных операций и соблюдении всех ограничений, вводимых регулирующими органами, а также, что на наш взгляд, является еще более важным, для предотвращения возможных негативных последствий в будущем.

На сегодняшний день необходимо заметить, что блок анализа валютных операций как составная часть работы по управлению валютными

===560===

рисками является одним их самых сложных и малоизученных. В него, на наш взгляд, должны входить такие составные части, как анализ:

1) состояния валютной позиции банка;

2) результатов текущей переоценки валютных счетов и прогноз ожидаемых (потенциальных) доходов или убытков от переоценки;

3) эффективности валютно-обменных операций, операций покупки/ продажи иностранной валюты на бирже и на внебиржевом и международном валютном рынках, валютного арбитража и валютного свопинга, операций по форвардным контрактам;

4) доходности операций, осуществляемых по поручению клиентов.

Остановимся на анализе эффективности форвардной сделки. Ее можно анализировать в динамике или просчитывать прогнозные варианты по формуле эффективности финансовых операций в виде годовой ставки процентов1:

Данная формула определяет относительное значение форвардной маржи, пересчитанное на годовую ставку процентов, и характеризует эффективность покупки/продажи валюты, обусловленную форвардной маржой. Для каждой конкретной форвардной сделки эта величина не имеет особого смысла, однако она позволяет сравнивать результат сделки с результатами других вариантов действий при покупке или продаже валюты на срок и выбирать наиболее выгодный вариант, т.е. наиболее прибыльный и наименее затратный.

Заключая операции "форвард", нельзя недооценивать также риски. возникающие при совершении данных операций вследствие следующих причин:

• собственной неликвидности из-за неблагоприятного изменения курса;

+++1 Черкасов В.Е. Валютные расчеты:задачиирещения.-М.: Финансы и статистика, 1998.

===561===

• неликвидности клиента, по поручению которого банк выполняет сделку;

• неодновременности платежа при наступлении даты расчетов по сделке.

Последствия наступления первой ситуации в результате кризиса 17 августа 1998 г. мы можем наблюдать и до сих пор, а произошло это по следующим причинам:

• неоправданно большой объем валютных обязательств перед банками-нерезидентами по срочным контрактам на поставку валюты составил, по оценкам В. Геращенко1, 15,1 млрд долл. по состоянию на август месяц;

• крайне неблагоприятное неспрогнозированное изменение валютного курса с 6 руб. за 1 долл. США до 23 руб.. за 1 долл. США, вместо 8-9 руб. за 1 долл. США, как это предполагалось при заключении срочных контрактов.