ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1503

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

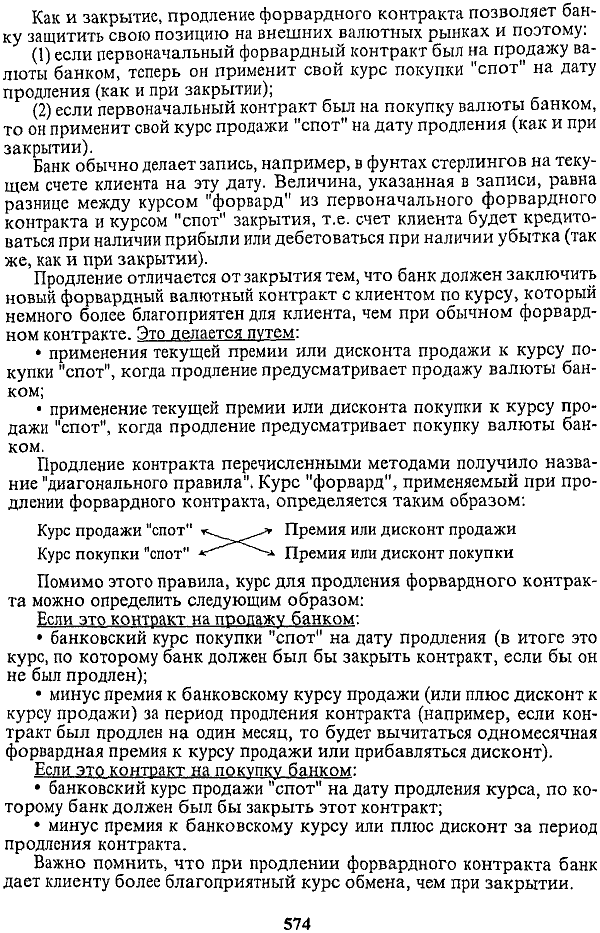

Продление отличается от закрытия тем, что банк должен заключить новый форвардный валютный контракт с клиентом по курсу, который немного более благоприятен для клиента, чем при обычном форвардном контракте. Это делается путем:

• применения текущей премии или дисконта продажи к курсу покупки "спот", когда продление предусматривает продажу валюты банком;

• применение текущей премии или дисконта покупки к курсу продажи "спот", когда продление предусматривает покупку валюты банком.

Продление контракта перечисленными методами получило название "диагонального правила", Курс "форвард", применяемый при продлении форвардного контракта, определяется таким образом:

Помимо этого правила, курс для продления форвардного контракта можно определить следующим образом: Если это контракт на продажу банком:

• банковский курс покупки "спот" на дату продления (в итоге это курс, по которому банк должен был бы закрыть контракт, если бы он не был продлен);

• минус премия к банковскому курсу продажи (или плюс дисконт к курсу продажи) за период продления контракта (например, если контракт был продлен на один месяц, то будет вычитаться одномесячная форвардная премия к курсу продажи или прибавляться дисконт).

Если это контракт на покупку банком:

• банковский курс продажи "спот" на дату продления курса, по которому банк должен был бы закрыть этот контракт;

• минус премия к банковскому курсу или плюс дисконт за период продления контракта.

Важно помнить, что при продлении форвардного контракта банк дает клиенту более благоприятный курс обмена, чем при закрытии.

===574===

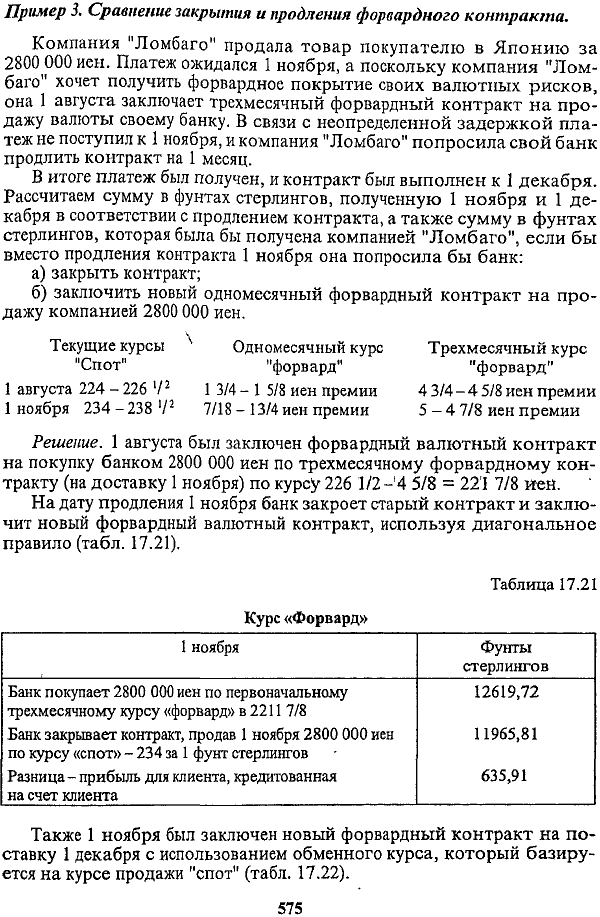

Пример 3, Сравнение закрытия и продления форвардного контракта.

Компания "Ломбаго" продала товар покупателю в Японию за 2800 000 иен. Платеж ожидался 1 ноября, а поскольку компания "Ломбаго" хочет получить форвардное покрытие своих валютных рисков, она 1 августа заключает трехмесячный форвардный контракт на продажу валюты своему банку. В связи с неопределенной задержкой платеж не поступил к 1 ноября, и компания "Ломбаго" попросила свой банк продлить контракт на 1 месяц.

В итоге платеж был получен, и контракт был выполнен к 1 декабря. Рассчитаем сумму в фунтах стерлингов, полученную 1 ноября и 1 декабря в соответствии с продлением контракта, а также сумму в фунтах стерлингов, которая была бы получена компанией "Ломбаго", если бы вместо продления контракта 1 ноября она попросила бы банк:

а) закрыть контракт;

б) заключить новый одномесячный форвардный контракт на продажу компанией 2800 000 иен.

Также 1 ноября был заключен новый форвардный контракт на поставку 1 декабря с использованием обменного курса, который базируется на курсе продажи "спот" (табл. 17.22).

===575===

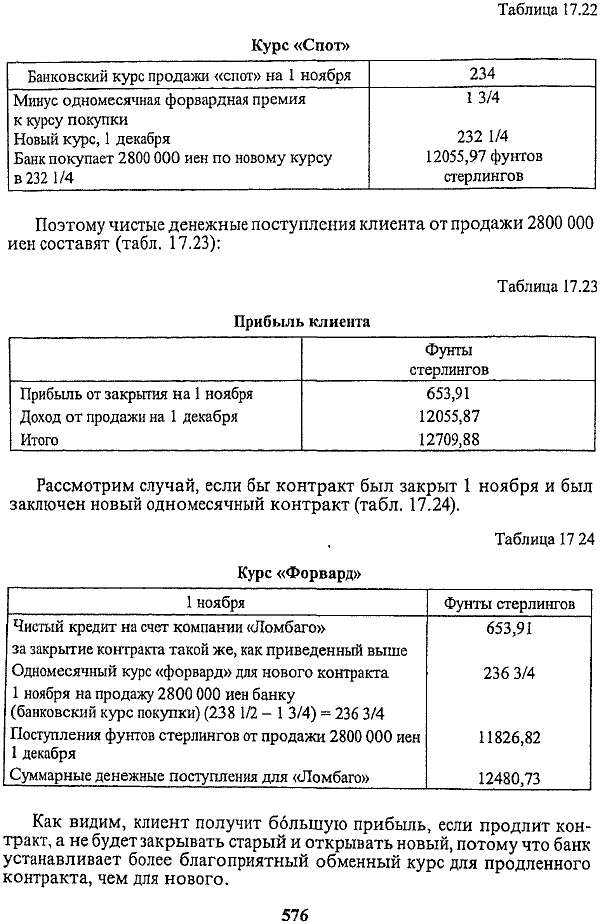

Таблица 17.22

Как видим, клиент получит большую прибыль, если продлит контракт, а не будет закрывать старый и открывать новый, потому что банк устанавливает более благоприятный обменный курс для продленного контракта, чем для нового.

===576===

Таким образом, из примеров видно, что при сделках с "опционом" (с условием нефиксированной даты поставки) одна из сторон имеет право выбирать для себя наиболее выгодные условия исполнения обязательств. За это право вторая сторона получает премию, зависящую от длительности опциона, от разницы курсов при заключении сделки и оговоренных условий данной операции Их цель - ограничить потери от колебания курсов валют, т.е. страхование поступлений и платежей в валюте от валютного риска

Валютный опцион дает покупателю право (не обязательство) купить или продать в определенную, заранее согласованную дату в будущем, определенную сумму валюты в обмен на другую. Опцион можно сравнить со страховкой - он используется только при неблагоприятных обстоятельствах

В отличие от форвардной сделки опцион используется при защите от рисков при сделке с высокими издержками, с неточной основой для расчетов, стандартной суммой, датой валютирования, сроком до 2 лет только по основным валютам.

В зависимости от того, кто из участников и каким образом имеет право на изменение условий сделки, различают: опцион покупателя или сделку с предварительной премией, опцион продавца или сделку с обратной премией, временной опцион.

В случае опциона покупателя или сделки с предварительной премией держатель опциона имеет право получить валюту в определенный день по обусловленному курсу. Покупатель сохраняет за собой право отказаться от приема валюты, уплатив за это продавцу премию в качестве отступного. По опциону продавца или сделке с обратной премией держатель опциона может поставить валюту в обусловленный день по определенному курсу. Право на отказ от сделки принадлежит продавцу, и он платит премию покупателю в качестве отступного.

Разновидность сделок с опциономпредставляет собой временной опцион, которому исторически предшествовала стеллажная операция с целью одновременного проведения спекулятивных сделок в расчете на повышение и понижение курса валюты. Такой опцион, предоставляемый банком клиенту, является опционом (от англ. - право или предмет выбора) в отношении периода времени, когда будет осуществлена выставка валюты, и такая сделка должна быть исполнена до оговоренного срока. По этой операции плательщик премии имеет право потребовать исполнения сделки в любой момент времени в период опциона по ранее зафиксированному курсу. Таким образом, участник сделки платит премию за право выбрать наиболее выгодный текущий курс для конверсии валюты, полученной в результате опционной сделки. В данном случае премия не играет роли отступного, поскольку в период срока опциона отказаться от исполнения сделки нельзя. При исполнении сделки контрагенты уточняют, кто из них выступит в роли продавца и кто в роли покупателя. Затем один из них, уплатив премию другому, либо покупает валюту, либо продает ее. Эта сделка тем выгоднее для участников, чем больше колебания курса валюты.

===577===

Итак, валютный опцион- это не одно и то же, что форвардные валютные опционные контракты. В отличие от форвардного валютного контракта опцион не должен быть обязательно выполнен. Вместо этого, когда приходит дата исполнения валютного опциона, его владелец может либо реализовать право исполнения опциона, либо позволить ему потерять силу, уклонившись от сделки, т.е. просто отказавшись от опциона.

Пример 4.

Компания может взять опцион на покупку 400 000 долл. США по 1,60 долл. через три месяца, и его стоимость будет равна 8000 ф. ст. Поскольку это опцион, то компания может либо исполнить его и купить 400 000 долл. США по 1,60 долл., либо позволить истечь сроку действия опциона и ничего не предпринимать.

Сделки на условиях опциона содержат большой риск для банка, поэтому он устанавливает менее выгодный курс для клиента. Размер комиссии по опциону определяется с учетом курса валюты (объекта сделки) по срочной сделке на дату окончания опционного контракта.

При тех или иных отклонениях разница между комиссией по опциону продавца и покупателя тяготеет к разнице между форвардным курсом и курсом исполнения опционного контакта. В зависимости от характера и условий опциона размеры комиссий по операциям "call" и "put" достаточно четко определены по отношению друг к другу и совместно ограничены форвардным курсом валюты. Опционные сделки выгодны при курсовых колебаниях, превышающих размер комиссии. Опционные операции с валютой уступают другим валютным операциям по объему, числу участвующих банков и валют.

В основном валютный опцион применяется для страхования валютного риска. Во всех случаях риск, которому подвергается владелец опциона, заранее ограничен ценой опциона, а выигрыш практически неограничен и на практике бывает весьма значителен.

Валютные опционы могут быть оформлены в различных финансовых институтах:

а) они выписываются для клиентов банками,

б) их можно приобрести на бирже опционов.

Поэтому компания имеет возможность выбрать между:

• покупкой в своем банке исполненного по заказу валютного опциона. Такие опционы являются внебиржевыми, и их можно получить в любой свободно конвертируемой валюте на любом активном валютном рынке "спот" и форвардном валютном рынке;

• покупкой стандартного опциона (только в некоторых валютах) на биржах опционов - биржевых опционов. Внебиржевые опционы обычно выписываются банком клиенту под соответствующий коммерческий контракт. Они точно приспособлены к требованиям клиента как по сумме, цене (т.е. обменному курсу), так и по дате исполнения.

===578===

Пример 5.

Шестимесячный опцион на покупку 5000 000 долл. США, если клиент не получает прибыли - "остается при своих деньгах", будет стоить приблизительно 3% от цены исполнения. Прежде всего, это означает, что валютный опцион является дорогостоящим и поэтому представляет интерес обычно только для клиентов, имеющих дело с большими суммами.

Высокая стоимость опционов объясняет тяготение многих клиентов к форвардным валютным контрактам. Другой недостаток этого типа опционов - отсутствие обращаемости. Клиент должен держать опцион до даты его исполнения и либо исполнить его, либо позволить истечь сроку его действия. Так, если клиент решит не исполнять опцион, он может продать его тому банку, у которого купил опцион по взаимоприемлемым расчетам наличными, т.е. получить немедленную прибыль, если банк на это согласится.

Еще одним возможным способом действий может быть "закрытие позиции" путем заключения обратного опциона. Например, если первоначальный опцион был на покупку по курсу "форвард" ("call" опцион), клиент может заключить "put" опцион для продажи по курсу "форвард" на ту же сумму и ту же дату исполнения, а затем получить прибыль от разницы между двумя ценами исполнения ("call" и "put" опционами).

В последнее время популярность валютных опционов растет, и они используются все шире, несмотря на дороговизну и отсутствие обращаемости внебиржевых опционов. Все крупнейшие банки стремятся активно продавать их своим основным клиентам.

Опционы "call" и "put" учитываются в порядке, предусмотренном письмом ЦБ РФ 10 июня 1996 г. № 290 и Правилами бухгалтерского учета от 18 июня 1997 г. № 61. Опционы учитываются как продающим, так и покупающим банком на момент заключения сделки на внебалансовых счетах.

В расчет открытой валютной позиции рекомендуется принимать величину, определенную при помощи так называемого дельта-метода. При этом методе опцион включается в расчет открытой валютной позиции в сумме, исчисляемой по формуле:

W =D • К,

где W - сумма опциона, включаемая в расчет открытой валютной позиции; К - сумма опциона по контракту;

D - дельта-коэффициент, значение которого меняется от "0" до "1" в зависимости от вероятности реализации опционного контракта. Вероятность реализации Определяется уровнем доходности опционного контракта при данном валютном курсе. Например, значение дельта-коэффициента в ситуации: "deep-out-the-money" ("далеко от денег") - 0 (вероятность реализации практически равна нулю);

"at-the-money" ("у денег") - 0,5 (вероятность реализации около 50%); "high-in-the-money" ("при больших деньгах") - 1,0 (вероятность реализации практически 100%).

Существенно менее точным, но также допустимым способом учета опционов является их включение в расчет открытой валютной позиции

===579===

по цене исполнения с последующей корректировкой в случае отказа партнера (по проданным опционам) либо самого банка от реализации (по купленным опционам).

Право выбора метода включения опционов в расчет открытой валютной позиции предоставляется банкам, которые обязаны уведомить учреждение ЦБ РФ о том, какой из вышеприведенных методов они используют при отражении купленных-проданных опционов в отчетности об открытых валютных позициях. Выбор метода включения опционов в расчет открытой валютной позиции (далее - метод учета) осуществляется в соответствии с принятой в банке учетной политикой. Выбранный метод учета используется на протяжении всего финансового года. При необходимости банку предоставляется право изменить используемый в течение года метод учета.

В соответствии с Инструкцией ЦБ РФ от 22 мая 1996 г. № 42 сделки "tomorrow" и "spot" относятся к сделкам с немедленной поставкой средств. Указанные сделки проводятся по балансу банка на дату осуществления поставки по ним средств. Включение указанных операций в отчетность об открытых валютных позициях проводится в соответствии с данными внесистемного учета (в зависимости от действующих в банке правил внутреннего бухгалтерского учета) на момент заключения сделки. В отчетах об открытых валютных позициях сделки "tomorrow" и "spot" отражаются в графе "По балансу".

Сделка "swap" состоит из двух сделок:

• кассовая сделка (с немедленной поставкой средств), которая учитывается внесистемно до даты исполнения (валютирования) и в балансе на соответствующую дату валютирования;

• срочная сделка, которая до момента движения средств учитывается на внебалансовых счетах, а на дату исполнения - в балансе.

Классическая валютная сделка "своп",т.е. сделка "спот" + "форвард" представляет собой валютные операции, сочетающие куплю или продажу валюты на условиях наличной сделки "спот" с одновременной продажей или куплей той же валюты на срок по курсу "форвард", корректирующиеся с учетом премии или дисконта в зависимости от движения валютного курса.

Таким образом, сделки "своп" - это комбинация сделки "спот" и обратной сделки "форвард", при этом обе сделки совершаются с одним и тем же контрагентом в одно и то же время; обе сделки имеют одинаковую валюту сделки; по обеим сделкам сумма валюты сделки одинакова.

При сравнении операций "своп" и сделок с временным опционом необходимо отметить, что сделки с временным опционом осуществляют полную защиту от валютных рисков, в то время как операции "своп" только частично страхуют от них. Это обусловлено тем, что при проведении операций "своп" возникает валютный риск вследствие изменения в противоположную сторону дисконта или премии в период между днем заключения сделки и днем поставки валюты.