ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1554

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

Операция "своп" с процентными ставкамипредполагает соглашение двух сторон о взаимном проведении платежей по процентам на определенную сумму в одной валюте, например, когда одна сторона пла-

===580===

тит другой проценты по плавающей межбанковской ставке "ЛИБОР", а получает проценты по фиксированной ставке. Операция "своп" с валютой означает соглашение об обмене фиксированных сумм валют, т.е. обе стороны обмениваются обязательствами по займам. Последнце две операции могут быть объединены, т.е. представлять собой "своп" с валютой и процентными ставками одновременно.Это означает, что одна сторона уплачивает основную сумму долга в одной валюте и проценты по плавающей ставке "ЛИБОР" в обмен на получение эквивалентной суммы в другой валюте и процентов по ней по фиксированной ставке.

За основу процентных ставок по кредитам, предоставляемых на Европейском рынке, может быть принята процентная ставка открывающего банка, или "ЛИБОР".

ЛИБОР - ставка по размещению на лондонском межбанковском рынке трехмесячных депозитов. Основные процентные ставки для крупных банков на межбанковском лондонском рынке объявляются каждый день в 11.00 по местному времени за 2 рабочих дня до выплаты средств. Ставки ЛИБОР фиксируются Ассоциацией британских банкиров на основе котировок 16 банков международного уровня. К ней добавляется маржа, зависящая от финансового состояния заемщика, рыночной ситуации, срока погашения кредита.

ЛИБИД - ставка по привлечению на лондонском межбанковском рынке депозитов. Это основная процентная ставка по депозитам лондонских первоклассных банков для банков такого же класса. Ставки по ЛИБИД не фиксируются, они ниже ЛИБОР на 1/8%.

При прекращении платежей по операции "своп" одной стороной, к примеру, при ее банкротстве, вторая сторона оказывается в том положении, от которого она страховалась, заключая сделку "своп". Для уменьшения такого риска в качестве посредников в операциях "своп" используются банки. Это удорожает такую операцию на сумму банковской комиссии. В случае переплетения валютных операций с банковскими участники таких сделок получают немалую выгоду, например, сделка "своп" - депозитное соглашение банков. Банку в стране А необходима валюта страны Б на определенное время. Он заключает сделку "своп", т.е. "спот" + "форвард" с банком страны Б. Кроме того, по требованию банка в стране Б он принимает у себя в депозит сумму в валюте страны Б и выплачивает проценты по ставке, обычной для таких депозитов в стране А. Такая операция будет выгодна банку страны Б только в том случае, если доход по депозиту в валюте страны Б в банке страны А будет выше, чем прибыль от обратной конверсии валют и инвестирования полученных средств в стране Б с одновременным покрытием на форвардном рынке.

"Своп" может быть использован для пролонгирования контракта "форвард", для покрытия валютного риска путем осуществления сделок "спот" и "своп" как инвестирование ликвидных средств.

Сделка, при которой происходит продажа иностранной валюты на условиях "спот" с одновременнрй ее покупкой на условиях "форвард", называется "репорт". Сделка, где имеют место покупка иностранной валюты на условиях "спот" и одновременная продажа ее на условиях "форвард" -депорт.

===581===

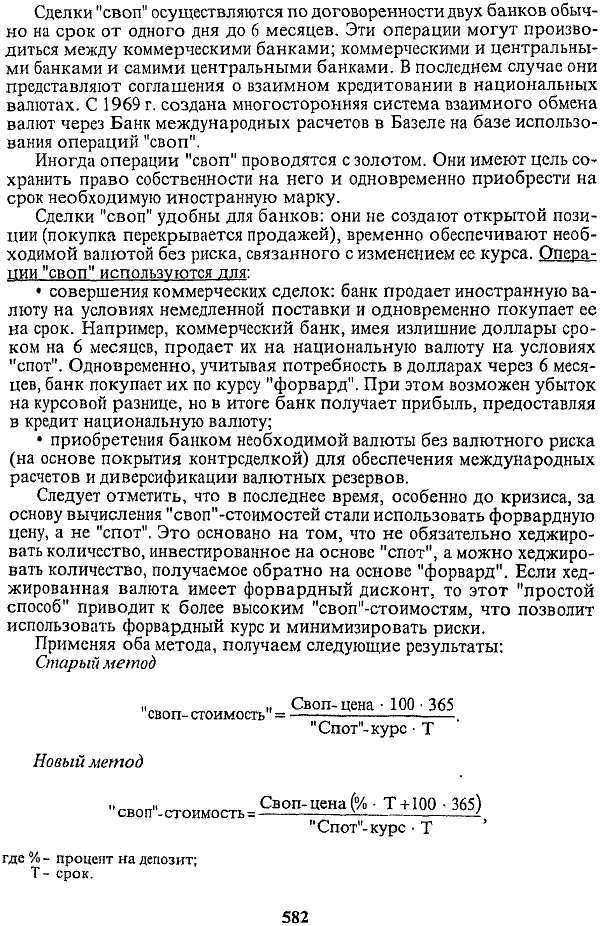

iСделки "своп" осуществляются по договоренности двух банков обычно на срок от одного дня до б месяцев. Эти операции могут производиться между коммерческими банками; коммерческими и центральными банками и самими центральными банками. В последнем случае они представляют соглашения о взаимном кредитовании в национальных валютах. С 1969 г. создана многосторонняя система взаимного обмена валют через Банк международных расчетов в Базеле на базе использования операций "своп".

Иногда операции "своп" проводятся с золотом. Они имеют цель сохранить право собственности на него и одновременно приобрести на срок необходимую иностранную марку.

Сделки "своп" удобны для банков: они не создают открытой позиции (покупка перекрывается продажей), временно обеспечивают необходимой валютой без риска, связанного с изменением ее курса. Операции "своп" используются для;

• совершения коммерческих сделок: банк продает иностранную валюту на условиях немедленной поставки и одновременно покупает ее на срок. Например, коммерческий банк, имея излишние доллары сроком на 6 месяцев, продает их на национальную валюту на условиях "слот". Одновременно, учитывая потребность в долларах через 6 месяцев, банк покупает их по курсу "форвард". При этом возможен убыток на курсовой разнице, но в итоге банк получает прибыль, предоставляя в кредит национальную валюту;

• приобретения банком необходимой валюты без валютного риска (на основе покрытия контрсделкой) для обеспечения международных расчетов и диверсификации валютных резервов.

Следует отметить, что в последнее время, особенно до кризиса, за основу вычисления "своп"-стоимостей стали использовать форвардную цену, а не "спот". Это основано на том, что не обязательно хеджировать количество, инвестированное на основе "спот", а можно хеджировать количество, получаемое обратно на основе "форвард". Если хеджированная валюта имеет форвардный дисконт, то этот "простой способ" приводит к более высоким "своп"-стоимостям, что позволит использовать форвардный курс и минимизировать риски.

Применяя оба метода, получаем следующие результаты:

===582===

Сравнивая оба метода, видно, что в новом методе хеджируются не только основная сумма, но и проценты.

Для страхования валютного риска также применяются валютные фьючерсы.

Фьючерсы по валютным курсам- это контракты на покупку или продажу определенного количества валюты на какую-либо дату в будущем. В этом они похожи на форвардные валютные контракты, но, в отличие от форвардных контрактов, они:

• очень просто аннулируются;

• заключаются на фиксированную сумму валюты (например, 25000 ф. ст. по фьючерсу за долл. США, 125 000 нем. марок за долл. США 125 000 шв. фр. за долл. США и т.д.);

¦ продаются на официальных биржах (например, в 1992 г. была открыта Лондонская международная финансовая фьючерсная биржа -LIFFE);

• предусматривают, что торговцы фьючерсами должны выплатить "денежную маржу" (т.е. выплатить "деньги вперед") дилерам биржи, чтобы гарантировать выполнение фьючерсных обязательств.

Торговцев фьючерсами по валютному курсу на LIFFE называют дилерами (обычно банки). Они оперируют крупными суммами денег и ищут способ избежать валютных рисков.

В конечном счете рассмотренные новые финансовые инструменты, которыми являются форвардные контракты, свопы, опционы и фьючерсы, отвечают потребностям, которые возникли в связи с возрастающей нестабильностью рынков с начала 80-х гг. Они позволяют прежде всего защититься от валютных рисков, а также финансировать свою деятельность с меньшими затратами, располагать- определенными видами ресурсов, которые иначе были бы недоступны. Наконец, это инструменты спекуляции. Кроме того, финансовые инструменты являются мощным фактором мировой финансовой интеграции: они устанавливают прямую связь между международным рынком и внутренними рынками различных стран. Эта интеграция предоставляет много преимуществ и не обходится без неудобств и риска. Именно этим объясняется тот факт, что валютные органы и правительства ведущих промыш-ленно развитых* стран заботятся об обеспечении определенного регулирования международных рынков и валютных рисков.

===583===

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

Успех деятельности любого банка во многом определяется кругом операций, которые он совершает. Одним из таких стимулирующих факторов является относительная свобода, предоставленная законами, регулирующими банковскую сферу. Другим фактором - возрастание конкуренции и стремление банков зарабатывать прибыль.

Важным основополагающим нормативом, регулирующим деятельность коммерческих банков в России и в зарубежной практике, является показатель достаточности капитала. Согласно требованиям, предъявляемым к капиталу, банки должны наращивать свой капитал и снижать долю рисковых активов в балансе банка (например, кредитов). Достичь такой структуры активов возможно диверсифицируя их, прежде всего, за счет расширения круга таких операций, которые не увеличивают риск активов банка, но являются доходными.

Развитие прочих операций способствует универсализации банковского дела, расширению услуг небанковского характера в структуре их операций, превращению банков в "финансовые универмаги".

Многие банки стремятся стать "финансовыми универмагами", справедливо предполагая, что большинство клиентов предпочитают преобретать банковские продукты в одном кредитном учреждении. Однако исследования, проведенные на Западе, показывают, что существует также значительный круг клиентов, которые обычно имеют дело с несколькими банковскими учреждениями, поскольку считают слишком рискованным проводить операции в одном банке либо желают приобретать услуги по более низким ценам и лучшего качества. Поэтому банковская система всегда будет представлена различными типами банков, в том числе специализированными.

Немаловажное значение для расширения круга операций имеет размер банка. Как правило, при увеличении размера активов банка возрастает число предоставляемых им услуг. Крупный банк обладает бесспорными преимуществами: более опытным управленческим персоналом, он лучше капитализирован, может использовать преимущества географической диверсификации, а следовательно, лучше противостоять риску, связанному с предложением и развитием новых видов услуг.

===584===

Однако наряду с преимуществами, которые возникают в результате расширения круга операций, возрастает риск обслуживания. Расширение деятельности за счет диапазона предоставляемых услуг снижает эффективность контроля за затратами и может привести к росту стоимости услуг по этой причине.

Развитие банковских операций способствует диверсификации рисков, получению прибыли из новых источников, улучшает структуру баланса банка, его ликвидность, но при чрезмерном расширении может приводить к ослаблению менеджмента, росту себестоимости операций, снижению прибыльности банка.

18.2. Правовые основы развития прочих операций коммерческих банков

Правовой основой совершения операций коммерческими банками является Закон РФ "О банках и банковской деятельности в РФ", в ст. 5 "Банковские операции и другие сделки кредитной организации" которого указано, что помимо банковских операций кредитная организация вправе осуществлять следующие сделки:

выдавать поручительства за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

приобретать права требования от третьих лиц исполнения обязательств в денежной форме;

осуществлять доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

проводить операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

предоставлять в аренду физическим и юридическим лицам специальные помещения или сейфы дляхранения документов и ценностей;

проводить лизинговые операции;

оказывать консультационные и информационные услуги. В Законе также сказано, что кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Законом запрещено коммерческим банкам заниматься производственной, торговой и страховой деятельностью.

Правовые основы совершения банками прочих операций определяются также гражданским законодательством. Согласно Конституции Российской Федерации гражданское законодательство находится в ведении Российской Федерации и состоит из Гражданского кодекса РФ и принятых в соответствии с ним иных федеральных законов. Некоторые отношения могут регулироваться также указами Президента Российской Федерации. Поскольку банковские операции регулируются договорами, постольку ГК РФ является нормой для их совершения.

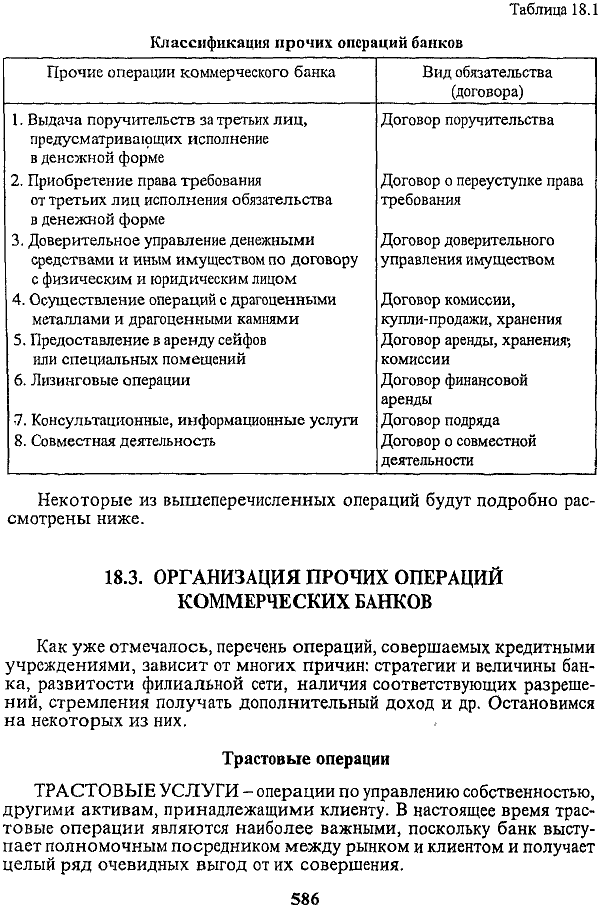

В табл. 18.1 приведена классификация прочих операций банков с позиции содержания и вида обязательства (договора), возникающего при их совершении.

===585===

Таблица 18.1. Классификация прочих операций банков

Некоторые из вышеперечисленных операций будут подробно рассмотрены ниже.