ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1526

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

Фиксированный форвардный валютный контракт аутрайт- это контракт, который должен быть выполнен в конкретную дату в будущем. Например, двухмесячный форвардный фиксированный контракт, заключенный 1 сентября, необходимо выполнить 1 ноября, т.е. через два месяца.

В соответствии с Письмом ЦБ РФ от 23 декабря 1996 г. № 382 расчетный форвард определяется как комбинация двух сделок - покупка-продажа иностранной валюты на срок с заранее зафиксированным курсом и

===567===

одновременное принятие обязательства продать-купить ту же сумму иностранной валюты на дату исполнения срочной сделки по курсу, который подлежит определению в будущем периоде (например, будет зафиксирован на ММВБ в заранее обусловленный день). Указанные контракты фактически не предполагают проведения валютообменных операции, поскольку при их заключении изначально не предполагается поставка базового валютного актива. Расчеты по этим контрактам осуществляются исключительно в рублях в сумме, которая представляет собой разницу между стоимостью базового валютного актива по изначально зафиксированному курсу и его стоимостью по курсу, определяемому в будущем периоде. Однако в связи с тем, что, заключая подобные контракты, банки принимают на себя курсовые риски, указанные контракты учитываются при расчете открытой валютной позиции. Согласно Письму ЦБ РФ от 23 декабря 1996 г. № 382 открытую валютную позицию в момент заключения контракта создает срочная сделка на покупку-продажу иностранной валюты с фиксированным курсом. Срочная сделка учитывается на внебалансовых счетах в соответствии с указаниями ЦБ РФ от 10 июня 1996 г. № 290 и правилами ЦБ РФ от 18 июня 1997 г. "Правила ведения бухгалтерского учета в кредитных организациях". При этом обязательство по встречной сделке на дату заключения срочного контракта не имеет самостоятельного значения с позиций определения открытой валютной позиции контрагентов. Его функциональная роль в расчетном форварде сводится к формированию механизма игры на колебаниях валютного курса, что и являетсяппо существу, расчетным форвардом. В то же время при исполнении встречная сделка влияет на раз- . мер открытой валютной позиции как всякая конверсионная операция.

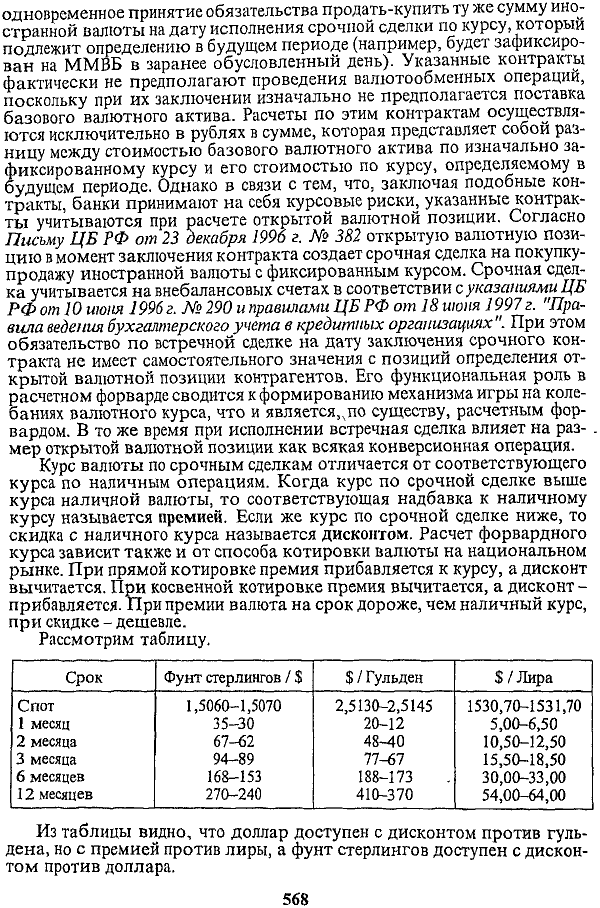

Курс валюты по срочным сделкам отличается от соответствующего курса по наличным операциям. Когда курс по срочной сделке выше курса наличной валюты, то соответствующая надбавка к наличному курсу называется премией. Если же курс по срочной сделке ниже, то скидка с наличного курса называется дисконтом. Расчет форвардного курса зависит также и от способа котировки валюты на национальном рынке. При прямой котировке премия прибавляется к курсу, а дисконт вычитается. При косвенной котировке премия вычитается, а дисконт -прибавляется. При премии валюта на срок дороже, чем наличный курс, при скидке - дешевле. Рассмотрим таблицу.

Из таблицы видно, что доллар доступен с дисконтом против гульдена, но с премией против лиры, а фунт стерлингов доступен с дисконтом против доллара.

===568===

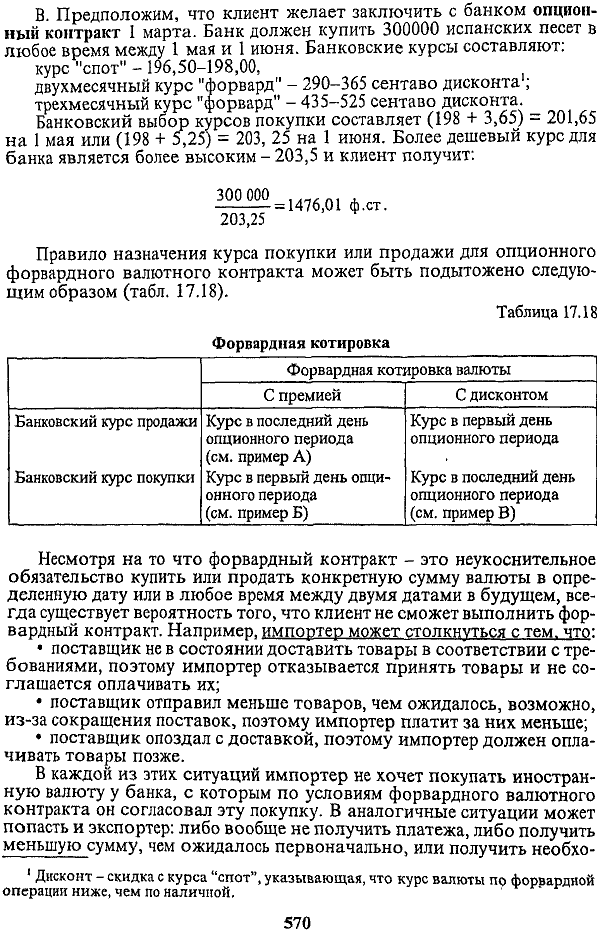

Опционный форвардный контракт по выбору клиента может быть выполнен либо:

• в любой момент, начиная от даты заключения контракта до конкретной даты его выполнения;

• в течение периода между двумя конкретными датами.

Назначение опционного контракта состоит в том, чтобы избежать необходимости обновлять форвардный валютный контракт и продлевать его на несколько дней, поскольку это может быть довольно дорогостоящим с точки зрения издержек за день.

При заключении клиентом форвардного опционного контракта с его банком необходимо установить курс покупки или продажи, который банк будет котировать. Банк должен котировать курс, наиболее благоприятный для него самого в любую дату в течение опционного периода. Это имеет важное значение, поскольку клиент может потребовать выполнения контракта в любую дату в течение опционного периода, и банк должен быть уверен в том, что клиент не получит благоприятный курс за счет банка.

Приведем примерыиспользования косвенной котировки.

А. Предположим, что клиент желает заключить опционный контракт 1 марта на период с 1 марта по 1 апреля для покупки 20 000 долл. США.

Курс "спот"1 - 1,5250 долл.

Одномесячный курс "форвард" - 1,10 цента премии2.

Банк предложит курс продажи наиболее благоприятный для себя, который составит курс на последний день опционного периода, т.е. 1,5250 долл. (премия в 1,10 цента = 1,5140 долл.). Для клиента цена продажи в фунтах стерлингов будет равна 13210,04 ф. ст.

Необходимо помнить, что при косвенной котировке банк продает по низкому курсу и покупает по высокому. Поэтому более низкие курсы продажи и более высокие курсы покупки предпочтительны для банка.

Б. Предположим, что клиент желает заключить опционный контракт 1 марта на период с 1 апреля по 1 мая для продажи 40000 нем. марок. Банковские курсы покупки составляют:

курс "спот" - 3,05,

одномесячный курс "форвард" - I1/2 пфеннига премии,

двухмесячный курс "форвард" - 21/2 пфеннига премии.

Банк будет котировать наиболее благоприятный курс из (3,05 - I1/2 пфеннига) 3,03'/2 на 1 апреля или (3,05 - 21/2 пфеннига) 3,02'/2 на 1 мая. Банк в данном случае покупает. Наилучшим курсом для этого банка будет цена на 1 апреля, т.е. З.ОЗ1/2, более высокая из двух цен. Платеж для клиента тогда будет составлять 13179,57 ф. ст.

+++1 "Спот" - операция по купле-продаже валюты на условиях ее поставки банками-контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения. 2 Премия означает, что валюта котируется дороже по сделке на срок, чем по наличной операции.

===569===

В. Предположим, что клиент желает заключить с банком опционный контракт 1 марта. Банк должен купить 300000 испанских песет в любое время между 1 мая и 1 июня. Банковские курсы составляют:

курс "спот" -196,50-198,00,

двухмесячный курс "форвард" - 290-365 сентаво дисконта1;

трехмесячный курс "форвард" - 435-525 сентаво дисконта.

Банковский выбор курсов покупки составляет (198 + 3,65) - 201,65 на 1 мая или (198 + 5,25) = 203, 25 на 1 июня. Более дешевый курс для банка является более высоким - 203,5 и клиент получит:

Несмотря на то что форвардный контракт - это неукоснительное обязательство купить или продать конкретную сумму валюты в определенную дату или в любое время между двумя датами в будущем, всегда существует вероятность того, что клиент не сможет выполнить форвардный контракт. Например, импортер может столкнуться с тем, что:

• поставщик не в состоянии доставить товары в соответствии с требованиями, поэтому импортер отказывается принять товары и не соглашается оплачивать их;

• поставщик отправил меньше товаров, чем ожидалось, возможно, из-за сокращения поставок, поэтому импортер платит за них меньше;

• поставщик опоздал с доставкой, поэтому импортер должен оплачивать товары позже.

В каждой из этих ситуаций импортер не хочет покупать иностранную валюту у банка, с которым по условиям форвардного валютного контракта он согласовал эту покупку. В аналогичные ситуации может попасть и экспортер: либо вообще не получить платежа, либо получить меньшую сумму, чем ожидалось первоначально, или получить необхо-

+++1 Дисконт - скидка с курса "спот", указывающая, что курс валюты по форвардной операции ниже, чем по наличной.

===570===

димую сумму, но с некоторой задержкой. В этих случаях экспортер не в состоянии продать своему банку часть или всю иностранную валюту, указанную в условиях форвардного контракта.

Банковская позиция заключается в том, что если клиент не может выполнить форвардный валютный контракт, банк должен заставить клиента сделать это.

а) Если клиент заключил контракт с банком на покупку валюты, но затем не смог доставить эту валюту, то банк может:

• продать валюту клиенту по курсу "спот" (когда наступает срок выполнения контракта);

• купить валюту обратно по условиям форвардного валютного контракта.

б) Если клиент заключил контракт на продажу ему валюты, то банк имеет право:

• продать клиенту указанную сумму валюты по курсу "форвард";

• немедленно купить ненужную валюту обратно по курсу "спот".

Таким образом банк дает возможность клиенту выполнить его часть форвардного контракта, продав или купив недостающую валюту по курсу "спот". Эти соглашения известны как закрытие форвардного валютного контракта.

Если клиент заключил контракт на покупку валюты у своего банка по форвардному валютному контракту, то валюта ему не понадобилась. Банк должен закрыть контракт, продав валюту по курсу "форвард" и немедленно купив ее снова по банковскому текущему курсу покупки "спот". Для полной регистрации сделки банк должен:

• продать валюту по курсу "форвард" и дебетовать счет клиента, например в фунтах стерлингов;

• снова купить валюту по текущему курсу "спот" и кредитовать счет клиента на эквивалентную сумму в фунтах стерлингов.

На практике банк обычно выполняет на текущем счете клиента одну запись, которая указывает на разницу между двумя сделками. Эта запись может быть дебетовой или кредитовой, поскольку разница между курсом "форвард" и курсом "спот" может принести клиенту либо убыток, либо прибыль в момент закрытия. Процесс закрытия можно определить следующим образом: закрытие- это завершение форвардного валютного контракта, если другой участник контракта (клиент) либо не может, либо не желает выполнить свои обязательства по этому контракту.

Закрытие может быть полное или частичное.

• Полное закрытие происходит,когда клиент обнаруживает, что:

а) он не может получить иностранную валюту, которую он тю контракту должен продать банку;

б) ему больше не требуется иностранная валюта, которую он по контракту должен купить у банка.

• Частично закрытие банк производит. когда клиент обнаруживает, что:

а) он не может получить полную сумму иностранной валюты, которую он должен продать банку;

б) ему больше не требуется вся иностранная валюта, которую он по контракту должен купить у банка.

===571===

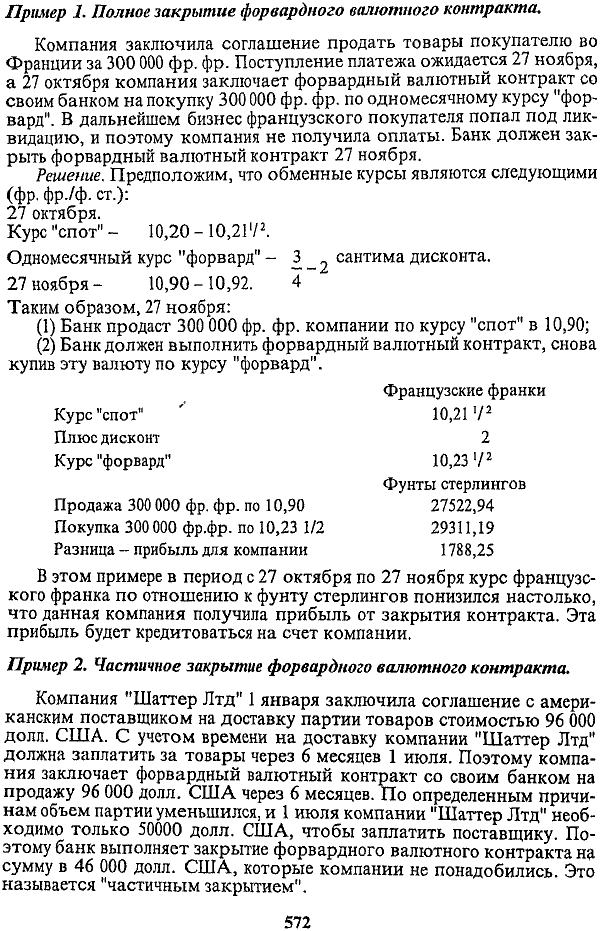

Пример 1.Полное закрытие форвардного валютного контракта.

Компания заключила соглашение продать товары покупателю во Франции за 300 000 фр. фр. Поступление платежа ожидается 27 ноября, а 27 октября компания заключает форвардный валютный контракт со своим банком на покупку 300 000 фр. фр. по одномесячному курсу "форвард". В дальнейшем бизнес французского покупателя попал под ликвидацию, и поэтому компания не получила оплаты. Банк должен закрыть форвардный валютный контракт 27 ноября.

В этом примере в период с 27 октября по 27 ноября курс французского франка по отношению к фунту стерлингов понизился настолько, что данная компания получила прибыль от закрытия контракта. Эта прибыль будет кредитоваться на счет компании.

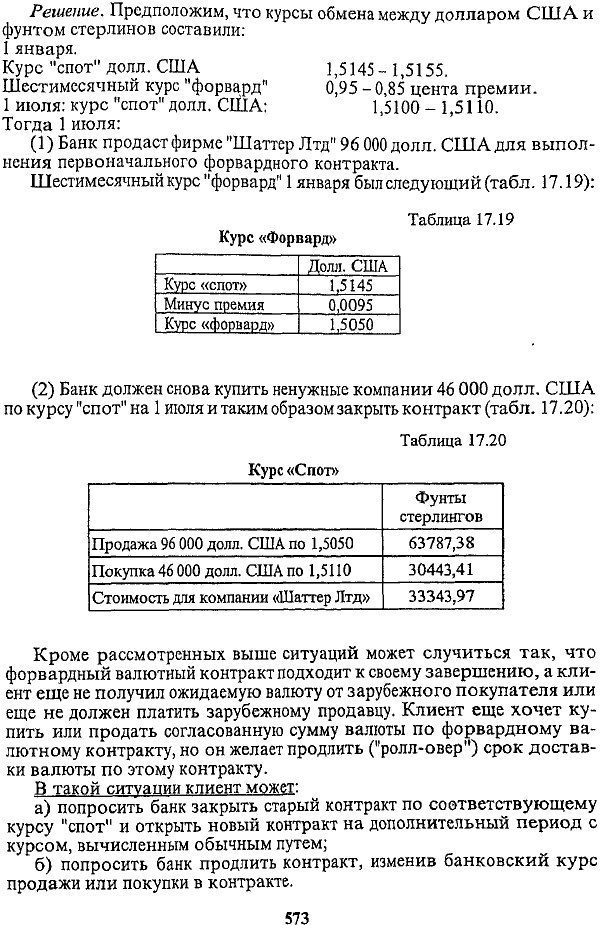

Пример 2.Частичное закрытие форвардного валютного контракта.

Компания "Шаттер Лтд" 1 января заключила соглашение с американским поставщиком на доставку партии товаров стоимостью 96 000 долл. США. С учетом времени на доставку компании "Шаттер Лтд" должна заплатить за товары через 6 месяцев 1 июля. Поэтому компания заключает форвардный валютный контракт со своим банком на продажу 96 000 долл. США через 6 месяцев. По определенным причинам объем партии уменьшился, и 1 июля компании "Шаттер Лтд" необходимо только 50000 долл. США, чтобы заплатить поставщику. Поэтому банк выполняет закрытие форвардного валютного контракта на сумму в 46 000 долл. США, которые компании не понадобились. Это называется "частичным закрытием".

===572===

Решение. Предположим, что курсы обмена между долларом США и фунтом стерлинов составили: 1 января.

Кроме рассмотренных выше ситуаций может случиться так, что форвардный валютный контракт подходит к своему завершению, а клиент еще не получил ожидаемую валюту от зарубежного покупателя или еще не должен платить зарубежному продавцу. Клиент еще хочет купить или продать согласованную сумму валюты по форвардному валютному контракту, но он желает продлить ("ролл-овер") срок доставки валюты по этому контракту.

В такой ситуации клиент может:

а) попросить банк закрыть старый контракт по соответствующему курсу "спот" и открыть новый контракт на дополнительный период с курсом, вычисленным обычным путем;

б) попросить банк продлить контракт, изменив банковский курс продажи или покупки в контракте.

===573===

Как и закрытие, продление форвардного контракта позволяет банку защитить свою позицию на внешних валютных рынках и поэтому:

(1) если первоначальный форвардный контракт был на продажу валюты банком, теперь он применит свой курс покупки "спот" на дату продления (как и при закрытии);

(2) если первоначальный контракт был на покупку валюты банком, то он применит свой курс продажи "спот" на дату продления (как и при закрытии).

Банк обычно делает запись, например, в фунтах стерлингов на текущем счете клиента на эту дату. Величина, указанная в записи, равна разнице между курсом "форвард" из первоначального форвардного контракта и курсом "спот" закрытия, т.е. счет клиента будет кредитоваться при наличии прибыли или дебетоваться при наличии убытка (так же, как и при закрытии).