ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1563

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

Возможны также отношения между корреспондентами без счета, когда взаимные расчеты осуществляются по счетам, открытым ими в третьем- кредитном учреждении. Частный случай такой структуры договорных связей - расчеты через корреспондентские счета, открытые в подразделениях Банка России. Однако они могут проводиться и через счета, открытые в каком-либо коммерческом банке, обычно являющемся

===408===

крупным центром межбанковских расчетов, через клиринговые центры,в которых открываются клиринговые счета. При этом равновеликие финансовые требования и обязательства погашаются, а сальдо списывается (дебетовое) или зачисляется (кредитовое) на основной корреспондентский счет.

По степени добровольностиустановления отношений они бываютобязательными и добровольными.Так, обязательным является, как уже отмечено, открытие банками России корреспондентского счета в расчетном подразделении Банка России, а также открытие счета в уполномоченном банке для международных расчетов.

В ходе установления корреспондентских отношений банки обмениваются письмами и представляют друг другу документы для изучения надежности и состоятельности партнеров: нотариально заверенные копии уставов и лицензий на проведение различных операций, отчеты о деятельности, включая балансы, справки о соблюдении экономических нормативов и др. За справками об уровне платежеспособности потенциальных корреспондентов банки прибегают к услугам рейтинговых, справочных фирм или дружественных банков.

Далее заключается договор корреспондентского счета: срочный (с правом продления) или бессрочный. При этом, как правило, используются формы типовых договоров. Крупные банки подготавливают свои формы.

Процедура открытия и закрытия корреспондентского счета кредитной организации, корреспондентского субсчета ее подразделения, порядок проведения расчетных операций по этим счетам, а также по счетам межфилиальных расчетов были подробно регламентированы Положением ЦБ РФ от 25 ноября 1997 г. № 5-77 "О проведении безналичных расчетов кредитными организациями в Российской Федерации " с последующими изменениями.

Для открытия и закрытия корреспондентского счета представляются заявление, нотариально заверенная карточка с образцами подписей ответственных лиц, право подписи которых согласовано с территориальными учреждениями Банка России, и оттиском печати, список банков-корреспондентов и филиалов с указанием их полных реквизитов и другие документы. Стороны договариваются о переводном телеграфном ключе, применение которого исключит злоупотребление счетом.

Корреспондентский счет-это счет банка, открываемый в подразделении расчетной сети Банка России, других кредитных организациях.

В договорах корреспондентского счета предусматриваются формы расчетов, режим счета и порядок обмена информацией, документацией, права и обязанности сторон: условия взимания комиссионного вознаграждения за пользование корреспондентским счетом и возмещения почтовых, телеграфных и других расходов; ответственность сторон и санкции за нарушение условий договора; срок действия договора и порядок его досрочного расторжения и др.

Важное значение для нормальных корреспондентских отношений имеет способ передачи информации о расчетах: спецсвязь, на магнитных носителях, телеграфный или электронный. Отсюда применяются

===409===

меры по оснащению соответствующими техническими средствами связи, а также программными продуктами, позволяющими работать в режиме реального времени. Крупные банки обычно содействуют своим корреспондентам и в этой работе. Если в договоре предусмотрен обмен документами в электронном виде, то в нем или в отдельном документе должны быть установлены правила проведения электронных платежей.

Открываемые после заключения договоров корреспондентские счета подразделяются на несколько видов: счета "НОСТРО" - текущие счета на имя банка-распорядителя счета, называемого банком-респондентом, в банке-корреспонденте, отражаемые в активе баланса первого; счета "ЛОРО"-текущие счета, открываемые банком-корреспондентом коммерческому банку-респонденту, отражаемые у него в пассиве баланса; счета "Востро" - счета иностранных банков в банке-резиденте в местной валюте или в валюте третьей страны. Таким образом, банк-корреспондент- банк, открывший корреспондентский счет (пассивный счет "ЛОРО") другому банку (банку-респонденту). Он выполняет по этому счету операции в соответствии с действующим законодательством и договором.Банк-респондент- банк, открывший корреспондентский счет (активный счет "НОСТРО") в другом банке и являющийся его распорядителем.

Счета "НОСТРО" в одном банке являются счетами "ЛОРО" у его банков-корреспондентов и наоборот. Счета "Востро" - те же счета "ЛОРО", относящиеся киностранным банкам-корреспондентам.

Записи по счетам "ЛОРО" являются решающими для обеспечения своевременности платежей, начисления процентов. Операции по счетам "НОСТРО" проводятся по методу зеркальной бухгалтерии. В процессе записей по счетам учитываются сроки валютирования, которые устанавливаются на основе приказов по банку.

Дата валютирования - дата, по наступлении которой дебетовая или кредитовая проводка становится реальной, а проведенная сумма поступает в распоряжение клиента или самого банка. Сдвиг даты валютирования по сравнению с датой внесения записи проводки по счету может быть обусловлен, например, необходимостью взыскания полученного на счет эквивалента с плательщиков и обслуживаемых их банков (для чего требуется время, вызывающее этот сдвиг) и другими причинами.

Для понимания порядка межбанковских расчетов важно уяснить экономическое содержание корреспондентского счета банка.

Представляя собой разновидность депозитного счета до востребования, он, по существу, выполняет те же функции, что и расчетный счет предприятия, но с учетом специфики деятельности банка. На счете, главным образом в РКЦ, хранятся временно свободные собственные и привлеченные средства коммерческих банков. Круг отражаемых здесь операций довольно широк. Во-первых,по кредитно-расчетному, кассовому и иному обслуживанию клиентуры самого банка: перечислению и взысканию денежных средств, обусловленных куплей-продажей товаров и услуг, расчетам с бюджетом по уплате налогов, сборов и пошлин вне-

===410===

бюджетными фондами, страховыми компаниями по всем видам страхования и др. Часть операций обусловлена приемом и выдачей клиентам наличных денег для выплаты заработной платы и премий работающим и для административно-хозяйственных расходов.

Во-вторых,операции по межбанковским займам и депозитам, с ценными бумагами, покупке-продаже валют, перечислению резервных требований.

В-третьих,собственно хозяйственные операции банка, например платежи в бюджет и внебюджетные фонды, управленческие расходы и др. Следует иметь в виду, что каждый банк имеет не один корсчет, а несколько. Отсюда изложенные виды операций распределяются между всемисчетами банка. Характер и число счетов зависят от того, в каких подсистемах межбанковских расчетов задействован коммерческий банк. Организация корреспондентских отношений в банках осуществляется соответствующими отделами, управлениями или секторами в составе операционно-расчетных центров. Необходимо подчеркнуть огромную значимость управления банком своими корсчетами, представляющими, по сути, основу его хозяйственной деятельности.

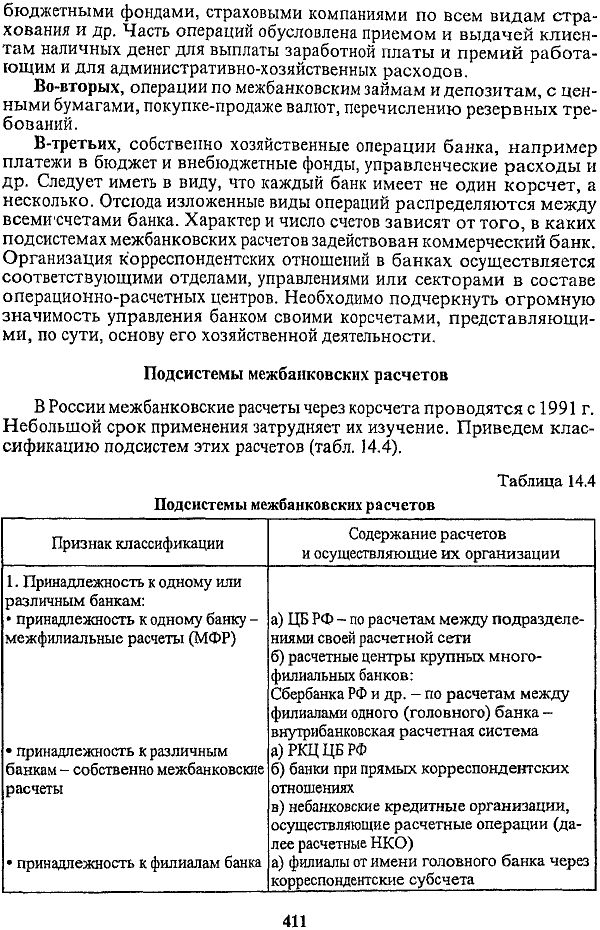

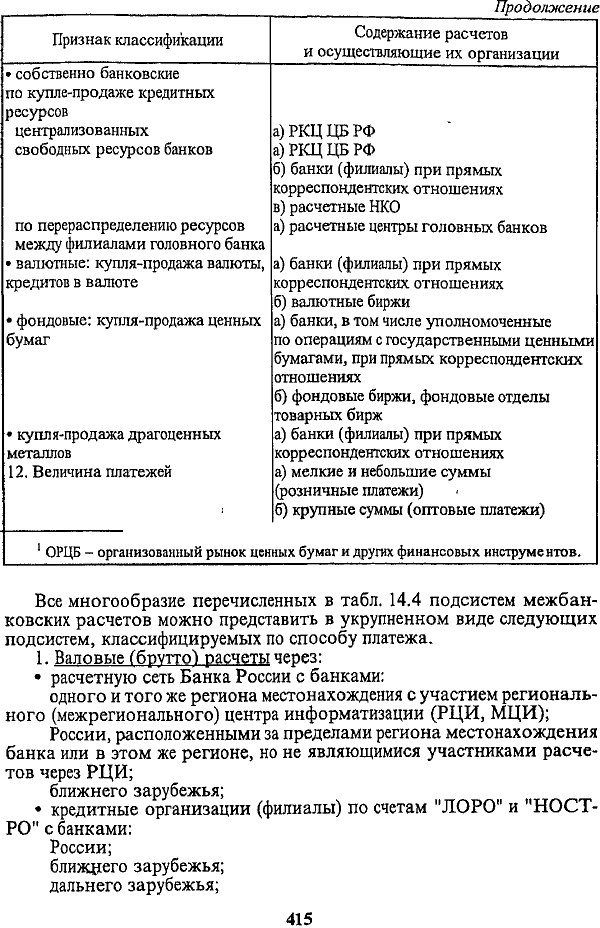

Подсистемы межбанковских расчетов

В России межбанковские расчеты через корсчета проводятся с 1991 г. Небольшой срок применения затрудняет их изучение. Приведем классификацию подсистем этих расчетов (табл. 14.4).

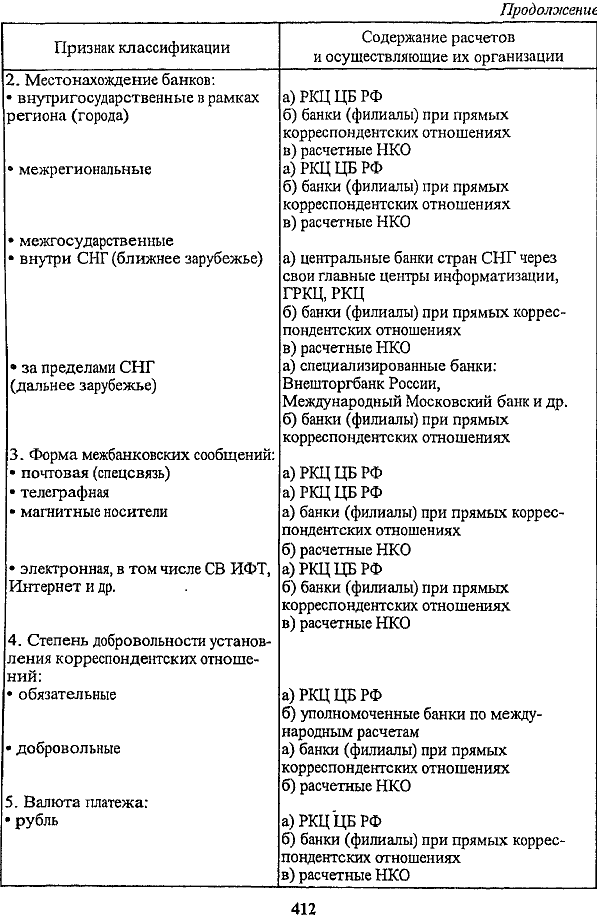

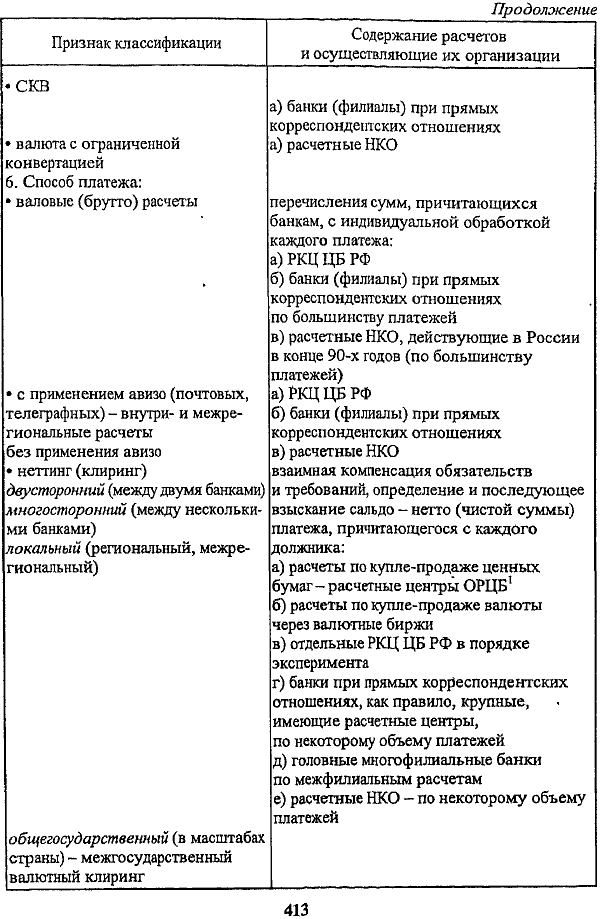

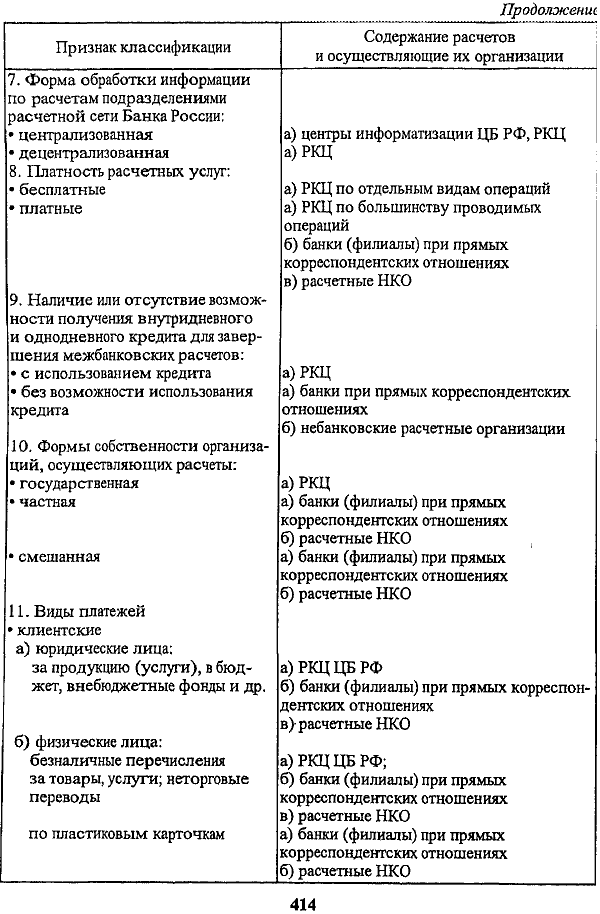

Таблица 14.4 Подсистемы межбанковских расчетов

===411===

Продолжение

===412===

Продолжение

===413===

Продолжение,

===414===

Продолжение

Все многообразие перечисленных в табл. 14.4 подсистем межбанковских расчетов можно представить в укрупненном виде следующих подсистем, классифицируемых по способу платежа.

1. Валовые (брутто) расчеты через:

• расчетную сеть Банка России с банками:

одного и того же региона местонахождения с участием регионального (межрегионального) центра информатизации (РЦИ, МЦИ);

России, расположенными за пределами региона местонахождения банка или в этом же регионе, но не являющимися участниками расчетов через РЦИ;

ближнего зарубежья;

• кредитные организации (филиалы) по счетам "ЛОРО" и "НОСТ-РО" с банками:

России;

ближнего зарубежья;

дальнего зарубежья;

===415===

• расчетные НКО с банками - членами центра:

России;

ближнего зарубежья;

• внутрибанковскую расчетную систему (счета межфилиальных расчетов с подразделениями одного банка).

2. Неттинг (клиринги-расчеты, главным образом внутри России, через:

РКЦ в порядке эксперимента;

расчетные центры крупных банков по некоторому объему платежей; расчетные НКО по некоторому объему платежей;

головной банк с другими филиалами банка (через счета межфилиальных расчетов) - внутрибанковскую расчетную систему.

Нередко межбанковские расчеты классифицируются на централизованные- проводимые через корсчета, открываемые в центральном банке, идецентрализованные- основанные на корреспондентских отношениях банков друг с другом: прямые, через третьи банки, клиринговые центры, внутрибанковскую расчетную систему. В практике межбанковских платежей через расчетную сеть Банка России выделяютсяэлектронные расчеты: внутрирегиональные и межрегиональные.

Хотя порядок расчетов согласно каждой из подсистем имеет существенные отличия и особенности, однако они базируются на единых принципах, излагаемых далее.

Основными требованиями к расчетамв процессе межбанковских корреспондентских отношений являются достаточная оперативность и предсказуемость платежей, высокая надежность, безопасность, экономическая эффективность и широ'кое их разнообразие в соответствии с потребностями пользователей.

Межбанковские расчеты осуществляются согласно тем же принципам, присущим всем безналичным расчетам и сформулированным ранее, но вместе с тем выделяются своей особой ролью. Поскольку банки являются начальным и конечным звеном в цепи расчетов между всевозможными экономическими субъектами, их невозможно было бы проводить, если бы не существовала система расчетов между самими банками. В данной связи среди принципов безналичных расчетов следует выделить те, которые имеют основополагающее значение для организации межбанковских расчетов.

Главный принцип - поддержание банками своей ликвидности (соответственно наличия средств на корреспондентских счетах) на уровне, обеспечивающем бесперебойное, в полном размере, проведение расчетов с другими банками, особенно по платежам клиентуры.

Именно в сфере банковской деятельности, связанной с межбанковскими расчетами, понятие ликвидности обретает свое значение в полной мере. Банк должен в любой момент суметь удовлетворить требования своих клиентов о снятии денег со счетов и осуществлении платежей по их поручениям. По этой причине он стремится совместить получение прибыли, требующее, как правило, замораживания активов на относительно долгий срок с гарантией надежности, предполагающей свободную (без потерь прибыли) конверсию финансовых активов вллатежные средства.

===416===

Посредством соблюдения указанного принципа реализуется и особая роль межбанковских расчетов среди других видов безналичных расчетов Хотя корсчет, как отмечено, - аналог расчетного счета предприятия, однако если отсутствие средств на последнем и снижение ликвидности предприятия - обычное, хотя, как правило кратковременное, явление при нормализации экономики и не представляет ей особой угрозы, то отсутствие средств на корсчете и падение ликвидности банка даже в течение небольших сроков могут повлечь тяжелые последствия. Ибо, как уже было подчеркнуто, прежде, чем клиенты банков смогут произвести соответствующие расчеты друг с другом, должны расплатиться их банки. Не исключены случаи, у банков будет недостаток средств и даже угроза дебетового сальдо-овердрафта, между тем как клиент, осуществляющий платеж, располагает необходимыми ресурсами. Объективным фактором в 90-е годы, обусловившим такие ситуации, явился глубокий экономический кризис, характеризующийся неплатежеспособностью большинства российских предприятий.

Значит, учитывая условия кризиса, банки должны обеспечивать управление своей ликвидностью, а соответственно и своевременное поступление необходимых средств на свои корсчета, осмотрительно пуская их в экономический оборот. Подкрепление счетов производится зачислением средств, направляемых в адрес банка, а также получением кредитов в других банках, в том числе в учреждениях центрального банка.