ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.08.2024

Просмотров: 1598

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 10. Кредитование юридических лиц

Глава 11. Организация отдельных видов кредита

1.1. Представление о сущности банка с позиции его исторического развития

1.2. Современные представления о сущности банка

1.3. Банк как элемент банковской системы

1.4. Организационные основы построения аппарата управления банком

1.5. Структура аппарата управления банка и задачи его основных подразделений

Глава 2. Правовые основы банковской деятельности

2.1. Структура современного банковского законодательства

2.2. Эволюция банковского законодательства в россии

2.3. Особенности первых банковских законов 1990 года

2.4. Основная характеристика современного банковского законодательства

Глава I. Общие положения (ст. 1-8).

2.5. Законодательные основы деятельности современного банка

2.6. Обеспечение безопасности банков

2.8. Взаимоотношения банка с клиентами

3.1. Ресурсы коммерческого банка: их структура и характеристика

3.2. Понятие и структура собственного капитала банка

3.3. Оценка достаточности собственного капитала банка

3.4. Привлеченные средства коммерческого банка

Глава 4. Структура и качество активов банка

4.1. Состав и структура активов

Глава 5. Доходы и прибыль коммерческого банка

5.1. Доходы коммерческого банка

5.2. Расходы коммерческого банка

5.4. Оценка уровня доходов и расходов коммерческого банка

5.5. Формирование и использование прибыли коммерческого банка

5.6. Оценка уровня прибыли коммерческого банка

Глава 6. Ликвидность и платежеспособность коммерческого банка

6.1. Понятие и факторы, определяющие ликвидность и платежеспособность коммерческого банка

6.2. Российская практика оценки ликвидности коммерческих банков

6.3. Зарубежный опыт оценки ликвидности коммерческих банков

Глава 7. Банковская отчетность

7.1. Значение и виды банковской отчетности

7.2. Баланс банка и принципы его построения

7.3. Текущая бухгалтерская отчетность

7.4. Годовая бухгалтерская отчетность

7.5. Проблемы перехода на международные принципы учета в банках

РазделIii. Услуги и операции коммерческого банка Глава 8. Пассивные операции банков

8.1. Структура и общая характеристика пассивных операций банков

8.2. Депозитные и внедепозитные операции

Глава 9. Система оценки кредитоспособности клиентов банка

9.1. Понятие и критерии кредитоспособности клиента

9.2. Кредитоспособность крупных и средних предприятий

9.2.1. Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

9.2.2. Анализ денежного потока как способ оценки кредитоспособности заемщика

9.2.3. Анализ делового риска как способ оценки кредитоспособности клиента

9.2.4. Определение класса кредитоспособности клиента

9.3. Оценка кредитоспособности мелких предприятий

9.4. Оценка кредитоспособности физического лица

Глава 10. Кредитование юридических лиц

10.1. Фундаментальные элементы системы кредитования

10.2. Субъекты кредитования и виды кредитов

10.4. Особенности современной системы кредитования

10.7. Общие организационно-экономические основы кредитования

10.7.1. Методы кредитования и формы ссудных счетов

10.7.2. Кредитная документация, представляемая банку на начальном и последующих этапах кредитования

10.7.3. Процедура выдачи кредита

10.7.4. Порядок погашения ссуды

Глава 11. Организация отдельных видов кредита

11.1. Современные способы кредитования

11.2. Кредит по овердрафту и контокорренту

11.4. Организация потребительского кредита (кредитование физических лиц)

11.7. Консорциальные (синдицированные) кредиты

Глава 12. Содержание кредитного договора банка с клиентом

12.1. Правовой и экономический аспекты кредитного договора банка с клиентом

12.2. Основные требования к содержанию и форме кредитного договора

12.3. Международный опыт использования кредитных договоров в банковской практике

12.4. Анализ и оценка российской практики составления кредитных договоров банка с клиентом

Глава 13. Формы обеспечения возвратности кредита

13.1. Понятие формы обеспечения возвратности кредита

13.2. Залог и залоговый механизм

13.3. Уступка требований (цессия) и передача права собственности

13.4. Гарантии и поручительства

Глава 14. Организация платежного оборота и межбанковские корреспондентские отношения

14.1. Основы платежного оборота

14.2. Платежная система и ее элементы

14.3. Принципы организации безналичных расчетов

14.4. Расчеты в нефинансовом секторе (в народном хозяйстве)

14.5. Расчеты в финансовом секторе (между банками)

Глава 15. Лизинговые операции коммерческих банков

15.1. История возникновения и развития лизинга

15.2. Сущность лизинговой сделки

15.3. Основные элементы лизинговой операции

15.4. Классификация видов лизинга и лизинговых операций

15.5. Организация и техника лизинговых операций

15.6. Содержание лизингового договора

Глава 16. Операции коммерческих банков с ценными бумагами

16.1. Виды банковской деятельности на рынке ценных бумаг

16.2. Выпуск банком собственных ценных бумаг

16.3. Инвестиционные операции коммерческих банков с ценными бумагами

Глава 17. Валютные операции коммерческих банков

17.1. Регулирование валютных операций коммерческих банков

17.2. Экономические основы валютных операций коммерческих банков россии

17.3. Классификациям понятие валютных операций коммерческих банков россии

17.4. Валютные риски и методы их регулирования

17.5. Финансовые инструменты как метод страхования валютных рисков

Глава 18. Прочие операции коммерческих банков

18.1. Классификация и общая характеристика прочих операций коммерческих банков

18.2. Правовые основы развития прочих операций коммерческих банков

18.3. Организация прочих операций коммерческих банков

Глава 19. Новые банковские продукты и услуги

19.1. Пластиковые карты. Особенности применения пластиковых карт в российской и зарубежной практике

19.2. Банкомат как элемент электронной системы платежей

19.3. Межбанковские электронные переводы денежных средств в торговых организациях

19.4. "Home banking" - банковское обслуживание клиентов на дому и на их рабочем месте

19.6. Форфейтинговые операции банков

19.7. Опционы, фьючерсы, свопы

Глава 20. Банковский процент и процентные начисления

20.1. Банковский процент и механизм его использования

20.2. Процентный риск, методы его оценки и управления

20.3. Процентные ставки и методы начисления процентов

Раздел III услуги и операции коммерческого банка....211

Глава 8 Пассивные операции банков.213

Глава 9 Система оценки кредитоспособности клиентов банка..,...222

===421===

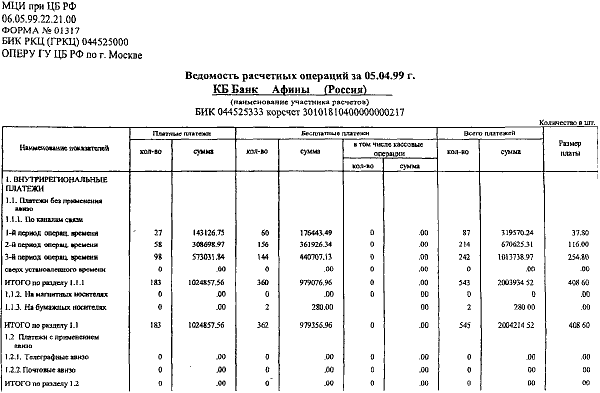

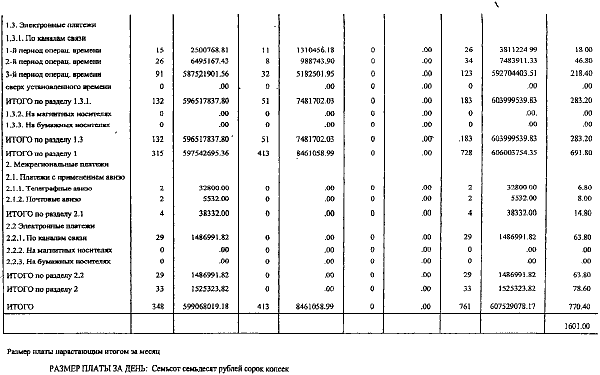

Размер платы нарастающим итогом за месяц

РАЗМЕР ПЛАТЫ ЗА ДЕНЬ: Семьсот семьдесят рублей сорок копеек

===423===

Согласно ст. 31 Федерального закона "О банках и банковской деятельности" кредитная организация, Банк России обязаны осуществить перечисление средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа, если иное не установлено федеральным законом, договором или платежным документом.

В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивают проценты на сумму этих средств по ставке рефинансирования Банка России.

При отсутствии средств на корреспондентском счете банка неоплаченные расчетные документы:

• по первой - пятой группам очередности помещаются в картотеку к отдельному внебалансовому счету 90904 "Не оплаченные в срок расчетные документы из-за отсутствия средств на корреспондентских счетах кредитной организации", открываемому в РКЦ, а также в кредитных организациях, ведущих счета "ЛОРО". РКЦ и указанные кредитные организации обязаны не позднее следующего дня выслать (передать) банку извещение о том, какие документы помещены в картотеку к этому счету;

• по шестой группе очередности возвращаются банку для помещения в картотеку документов к внебалансовому счету 90908 "Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации".

Банк обязан не позднее следующего рабочего дня выслать извещение клиенту о помещении переданных им на исполнение расчетных документов в картотеку из-за отсутствия средств на корреспондентских счетах.

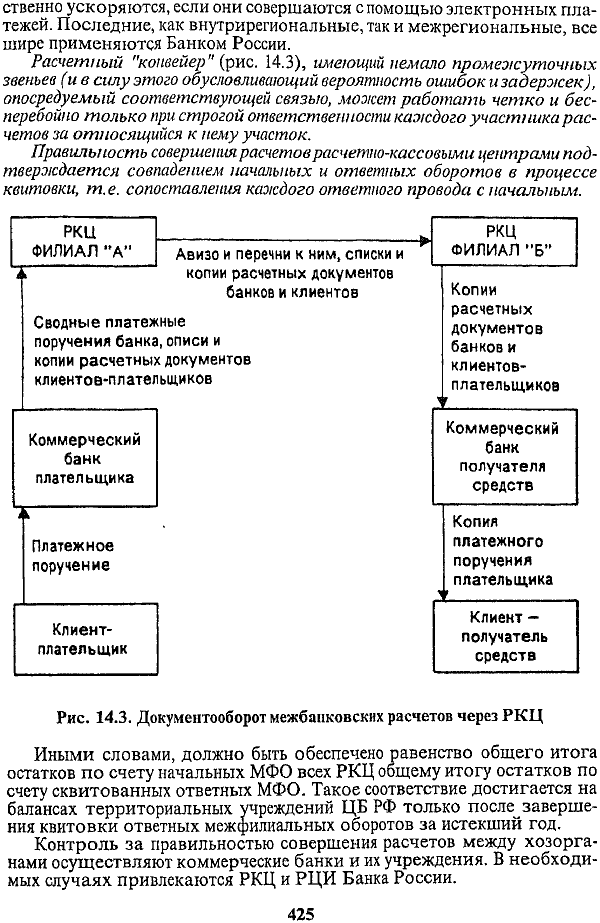

Рассмотрим, как далее организуется документооборот расчетов.

Расчеты между самими коммерческими банками отражаются по их корсчетам, открытым в РКЦ. Расчеты же между последними по операциям коммерческих банков, а также по их собственным операциям осуществляются через счета межфилиальных оборотов (МФО), для чего РКЦ присваиваются номера по МФО. (Коммерческими банками такие счета не открываются.) На этих счетах отражаются операции по перечислению платежей на счета коммерческих банков - получателей средств, обслуживаемых в других РКЦ, а также другие операции.

Средством межфилиальных расчетов между РКЦ является авизо по МФО. Авизо составляются и отправляются РКЦ в адрес другого РКЦ для завершения межфилиальных операций. РКЦ, начавший операцию по расчетам (начальный провод), условно называется филиалом "А", а принявший авизо к ответному проводу, - филиалом "Б". Как правило, авизо пересылаются посредством спецсвязи или телеграфом. В целях повышения эффективности контроля за прохождением расчетных документов, обеспечения их сохранности и исключения несанкционированного доступа к банковской информации при экспедировании между подразделениями расчетной сети Банком России разработано Положение от 13 января 1998 г. № 15-П. Межбанковские расчеты суще-

===424===

ственно ускоряются, если они совершаются с помощью электронных платежей. Последние, как внутрирегиональные, так и межрегиональные, все шире применяются Банком России.

Расчетный "конвейер" (рис. 14.3), имеющий немало промежуточных звеньев (и в сипу этого обусловливающий вероятность ошибок и задержек), опосредуемый соответствующей связью, может работать четко и бесперебойно только при строгой ответственности каждого участника расчетов за относящийся к нему участок.

Правильность совершения расчетов расчетно-кассовыми це}птрами подтверждается совпадением начальных и ответных оборотов в процессе квитовки, т.е. сопоставления као/сдого ответного провода с начальным.

Рис. 14.3. Документооборот межбанковских расчетов через РКЦ

Иными словами, должно быть обеспечено равенство общего итога остатков по счету начальных МФО всех РКЦ общему итогу остатков по счету сквитованных ответных МФО. Такое соответствие достигается на балансах территориальных учреждений ЦБ РФ только после завершения квитовки ответных межфилиальных оборотов за истекший год.

Контроль за правильностью совершения расчетов между хозорга-нами осуществляют коммерческие банки и их учреждения. В необходимых случаях привлекаются РКЦ и РЦИ Банка России.

===425===

Электронные платежи Банка России

В конце 90-х годов Банк России значительно активизировал применение электронных межбанковских расчетов: внутрирегиональных и межрегиональных. Им разработана солидная нормативная база, постоянно уточняемая исходя из накапливаемого опыта указанных расчетов.

Основой электронных расчетов являются платежные документы, составленные на электронных носителях и подписанные аналогом собственноручной подписи (АСП),- электронные документы (далее ЭД). Использование АСП допускается согласно ст. 160 ГК РФ при совершении сделок в письменной форме, к которым относятся и межбанковские расчеты. Применительно к последним АСП - персональный идентификатор кредитной организации либо ее клиента, удостоверяющий факт составления и подписания расчетного документа. Главный вид АСП - электронно-цифровая подпись (ЭЦП) как средство защиты информации, обеспечивающее возможность контроля, целостности и подтверждения подлинности ЭД.

Для создания и проверки АСП, в том числе ЭЦП, могут использоваться программно-технические и иные средства в порядке, установленном участниками документооборота. Расчетные документы ЭЦП. признаются имеющими равную юридическую силу с другими формами поручений (в том числе на бумажных носителях), подписанных владельцами счетов или уполномоченными лицами собственноручно, заверенных оттиском печати.

Чтобы заверить электронный документ, вычисляется "свертка" его содержимого с индивидуальным (приватным) числом автора подписи ("цифровое перо"). Проверка подлинности происходит на основе полученного из "цифрового пера" другого числа, называемого "образцом цифровой подписи", с использованием алгоритмов RSA, DSA, разработанных за рубежом. Результаты проверки ЭЦП фиксируются с использованием электронных средств или за собственноручной подписью ответственного исполнителя в соответствии с договоренностью между участниками документооборота. Порядок фиксации результатов прот верки АСП должен обеспечивать возможность представления, при необходимости результатов проверки на бумажных носителях. Использование ЭЦП регулируется отдельным договором между участниками, в частности, при электронных платежах Банка России - Договором об обмене электронными документами при осуществлении расчетов через расчетную сеть Банка России (далее Договор обмена).

Основополагающие условия электронных расчетов были изложены во Временном положении "О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России" от 12 марта 1998 г. № 20-П с последующими изменениями и дополнениями.

Электронные документы подразделяются на электронные платежные и электронные служебно-информационные документы.Первые-(ЭПД) используются для совершения операций по счетам участников

===426===

расчетов, вторые (ЭСИД)- для обмена информацией при совершении расчетов: запросов, отчетов, выписок из счетов, подтверждений и др. В . свою очередь, электронные платежные документы, используемые для совершения операций по счетам в расчетной сети ЦБ РФ, могут быть: полноформатными(ЭПД) - содержащими все реквизиты платежного документа на бумажном носителе, включая текстовые реквизиты; ЭД сокращенного формата(ЭДСФ), содержащие часть таких реквизитов, однако достаточных для проведения операций по балансу подразделения расчетной сети Банка России. Перечень обязательных реквизитов ЭД (сокращенного и полноформатного) устанавливается нормативными актами ЦБ РФ. Так, в соответствии с п. 6 Положения от 20 февраля 1998 г. № 18-П "О многорейсовой обработке платежей в Московском регионе" разница между ними состоит в том, что ЭПД содержит все обязательные реквизиты ЭДСФ и, кроме того, следующие: наименования плательщика и получателя, назначение платежа.

Важно отметить, что согласно нормативным документам Банка России зачисление банками (филиалами) средств на лицевые счета клиентов осуществляется на основании расчетных документов на бумажных носителях. Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации от 18 июня 1997 г. № 61 (п. 1.7.3 части III), предусмотрено, что при использовании ЭД для совершения операций кредитная организация оформляет распечатку на бумажном носителе электронного образца документа, соответствующую бланку установленной формы либо содержащую все реквизиты, имеющиеся в нем. Таким образом, при использовании ЭПД и воспроизведении их на бумажных носителях сохраняются все необходимые реквизиты для проведения банком платежей, а при использовании ЭДСФ - лишь допускаемые для исполнения в учреждении Банка России. В этой связи установлен порядок, при котором перевод средств между участниками через расчетную сеть Банка России с использованием ЭПД не сопровождается, а с использованием ЭДСФ - сопровождается обменом расчетными документами, подписанными собственноручными подписями уполномоченных лиц и заверенными оттиском печати участника-отправителя.

Последние восполняют недостающие реквизиты для проведения расчетных операций.

Во втором случае в день передачи ЭДСФ в расчетную сеть Банка Россииучастники расчетов направляют расчетные документы на бумажных носителях банкам-получателям платежей самостоятельно или через экспедиторскую службу Банка России, а наследующий деньпосле совершения расчетных операций они представляют в обслуживающий РКЦ одно сводное платежное поручение на бумажном носителе на общую сумму платежей, списанных с корреспондентского, расчетного (текущего) счета на основе ЭДСФ. Оно составляется на бланке, формат которого также определен Банком России, и должно содержать на первом экземпляре подписи участника расчетов и оттиск печати.

Что же касается кредитной организации-получателя платежа, то она, получив на свой счет средства в соответствии с реестром проведенных платежей, в состав которого входят ЭДСФ, осуществляет зачисление

===427===

средств на счета своих клиентов только после доставки расчетных документов на бумажном носителе, содержащего все, в том числе недостающие реквизиты ЭДСФ. В процессе внедрения электронных расчетов Банком России устанавливались ограничения на объем платежей, включаемых в ЭПД или ЭДСФ, в зависимости от суммы и назначения платежа.

Временным положением от 12 марта 1998 г. № 20-П были регламентированы: порядок работы с ЭД, деятельность учреждений Банка России (УБР) по организации обмена электронными документами; особенности операционной работы при составлении ЭД участником-отправителем; порядок контроля ЭД, полученных от участников-отправителей, в обслуживающем УБР; порядок оформления ЭД от имени УБР, подтверждающих исполнение ЭД участником; порядок приема к исполнению ЭД участником-получателем; порядок выверки ЭД участниками; порядок хранения и уничтожения ЭД.

Взаимоотношения участников расчетов в ходе обмена ЭД регулируются, как отмечено, Договором обмена одними из главных положений которого являются: перечень средств, используемых для создания ЭЦП и процедур проверки ее правильности; обязательства участников о признании юридической силы ЭД; регламент исполнения ЭД (непрерывный или дискретный в течение операционного дня), способ проведения расчетов (на валовой основе или путем взаиморасчета).

Внутрирегиональные электронные платежи Банка России

Среди межбанковских расчетов, в том числе электронных, осуществляемых Банком России, основную долю (до 80%) занимают внутрирегиональные платежи. Во многом это обусловлено активно применяемыми банками собственными операциями по купле-продаже валюты, краткосрочных межбанковских займов и др. Процесс автоматизации расчетных операций, особенно проводимых внутри региона, начался в России задолго до перестройки экономики. Была достигнута высокая скорость платежей предприятий друг другу в рамках региона благодаря организации взаимных расчетов между банковскими учреждениями, обслуживаемыми одним ВЦ. Однако в рыночных условиях объем таких операций неизмеримо возрос как по количеству операций, так и по сумме, в связи с огромным увеличением (в сотни раз) субъектов хозяйствования, созданием множества самостоятельных банков, гиперинфляцией в течение ряда лет. Противовесом этому стало интенсивное развитие автоматизации банковской деятельности: создание мощных компьютеров, совершенствование программного(обеспечения и способов передачи данных.

Прогрессивные технологии расчетных операций отрабатываются Банком России, прежде всего в Московском регионе - главном финансовом центре страны, сосредоточившем до 85% денежных средств страны. С 1997 г. здесь начала внедряться многорейсовая обработка платежей учреждений Банка России, находящихся на информационно-

===428===

вычислительном обслуживании в Межрегиональном центре информатизации (МЦИ) при Банке России. Порядок такой обработки, основы которого излагаются далее, регламентирован Положением о многорейсовой обработке платежей в Московском регионе от 20 февраля 1998 г. N° 18-П с последующими изменениями.