Файл: Современная Гуманитарная Академия Дистанционное образование 2665. 02. 01РУ. 011.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 609

Скачиваний: 1

СОДЕРЖАНИЕ

1.1 Понятие, принципы и функции управления

1.4 Организационные структуры управления

2.1 Планирование - важнейший метод хозяйственного управления

2.2 Основы стратегического планирования

2.3 Бизнес-планирование. Структура и основные разделы бизнес-плана

2.4 Формирование портфеля заказов

3 Маркетинг в системе управления

3.1 Процесс управления маркетингом

3.2 Маркетинговая среда фирмы. Сегментирование рынка, позиционирование товара

3.3 Разработка товаров. Жизненный цикл товара

3.5 Методы продвижения товаров. Каналы распределения

4.1 Понятия, задачи и функции логистики. Концепция логистических цепей

4.2 Управление запасами. Планирование производственных потребностей

4.3 Закупочная и производственная логистика. Складирование

4.4 Распределительная логистика

4.5 Транспортирование. Информационное обеспечение

5.1 Производственный процесс и его организация

5.2 Характеристика организационных типов производства

6 Научно-техническое развитие фирмы. Инвестиции и управление проектами

6.1 Научно-технический прогресс

6.2 Понятие и сущность инвестиций

6.3 Инвестиционная деятельность и инвестиционный цикл

6.4 Оценка эффективности реализации инвестиционных проектов

7 Управление качеством продукции

7.1 Качество продукции. Управление качеством продукции

7.3 Влияние качества и цены продукции на ее конкурентоспособность

8 Внешнеэкономическая деятельность фирмы

8.1 Международное разделение, специализация и кооперация производства

8.2 Формы осуществления внешнеэкономической деятельности

8.3 Государственное регулирование внешнеэкономической деятельности фирм

9 Внутрифирменные экономические отношения

9.1 Организационные и финансовые взаимоотношения структур и подразделений фирмы

9.3 Организация внутрифирменного учета

10 Анализ и оценка эффективности деятельности фирмы

10.1 Анализ финансово-хозяйственной деятельности

10.2 Понятие эффективности деятельности фирмы. Критерии и система показателей эффективности

10.3 Несостоятельность (банкротство) фирмы

Приложение 1 Бухгалтерский баланс (таблица 1)

Приложение 2 Бухгалтерский баланс (таблица 2)

Приложение 3 Бухгалтерский баланс (таблица 3)

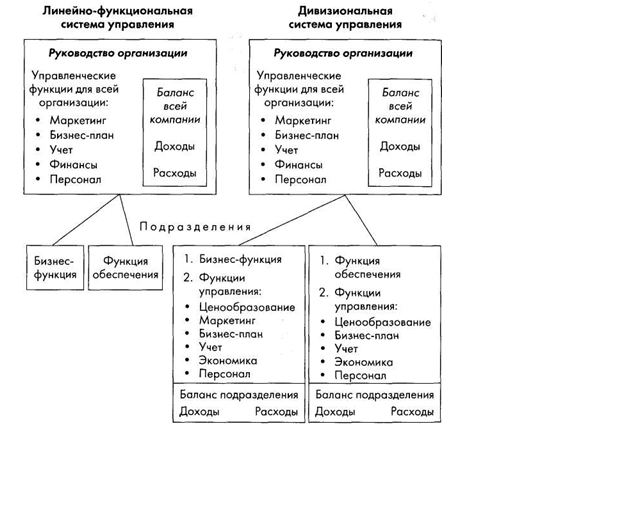

Причины, по которым произошел массовый исход крупных компаний из проверенной десятилетиями модели управления, заключаются в растущей диверсификации бизнеса и стратегической ориентации компаний. Система управления на основе стратегических бизнес-единиц (СБЕ) основана на дивизиональном принципе управления. В рамках внедрения системы ставится процедура бюджетирования, отвечающая за планирование, учет, контроль, анализ доходов и расходов в разрезе структур и подразделений фирмы с целью повышения рентабель-ности их деятельности.

Существует два основных подхода при внедрении системы:

-

на основе финансовой структуризации; -

на основе нормирования бизнес-процессов.

Рисунок 16. Системы внутрифирменного управления

Первый подход предполагает создание финансовой структуры и выделение центров финан-сового учета (бизнес-единиц) как основного объекта бюджетирования. Второй подход является более трудоемким и базируется на моделировании бизнес-процессов. Финансовая структура делит организацию не по звеньям, выполняющим какие-либо функции, а по центрам финансового учета. Это позволяет контролировать источники возникновения доходов и расходов и макси-мально объективно диагностировать состояние организации. Центр финансового учета (ЦФУ) – самостоятельный субъект финансовых отношений, участвующий в бизнес-процессе и оказываю-щий непосредственное воздействие на его финансовый результат. В целях осуществления более эффективного финансового управления, корректного учета затрат и финансовых результатов по тому или иному виду деятельности несколько ЦФУ могут быть объединены в консолидирующий ЦФУ с сохранением при этом своей самостоятельности в рамках финансовой структуры.

В зависимости от своих задач, принципов формирования бюджетов и характера воздействия на финансовый результат деятельности организации в целом каждый ЦФУ относится к одному из трех основных видов.

1. Профит-центр – ЦФУ непосредственно ведет и развивает один или несколько бизнес-проектов и обеспечивает тем самым достижение своей главной цели –

получение прибыли от их реализации. Основным характерным условием рассмотрения ЦФУ как профит-центра является отсутствие к моменту его образования непогашенной задолженности перед фирмой по произве-денным затратам на организацию и развитие всех реализуемых им бизнес-проектов и его способность приносить текущую прибыль по ним.

2. Центр затрат –ЦФУ обеспечивает поддержку и обслуживание реализации одного, нескольких или всех бизнес-проектов. ЦФУ относится к данному типу при условии приоритета его обслуживающей функции над остальными. Главная финансовая задача центра затрат – снизить издержки без ущерба и угрозы срыва обслуживаемых им бизнес-проектов. Расходы центров затрат покрываются за счет продажи услуг по внутренним тарифам или путем отнесения их на другие ЦФУ в соответствии с определенным коэффициентом.

3. Венчур-центр – ЦФУ, главная цель которого – организация и развитие новых бизнес-проектов, связанных с ожиданием прибыли от их реализации в будущем.

Деятельность фирмы регламентируется положением о финансовой структуре, лицензиями и лимитами. Профит-центрам выдается внутренняя лицензия на продажу определенных групп продуктов. Для каждого профит-центра определяется лимит финансового ресурса, который он может использовать в своей деятельности.

9.2 Распределение ресурсов между структурами фирмы. Принципы и формы расчетов между структурами фирмы

Инвестиционно-распределительная функция финансов проявляется в распределении финан-совых ресурсов внутри фирмы, что способствует наиболее эффективному их использованию. Распределение происходит в основном по двум направлениям: по подразделениям исходя из экономической целесообразности, и по видам активов.

Распределение финансовых ресурсов внутри фирмы отражает его инвестиционную политику по отношению к собственным подразделениям. Основной критерий для определения целесообраз-ности инвестирования - там, где внутренние финансовые инвестиции, на единицу вложенных средств, приносят относительно больший дополнительный доход, там планируемый поток инвестиций будет превышать средний уровень вложений по другим подразделениям фирмы.

Распределение по видам активов реализуется в стремлении оптимизировать активную сторону баланса. Одной из основных проблем, связанных с оптимизацией левой части баланса, является нахождение оптимального соотношения величины денежных средств, достаточных для нормаль-ного функционирования фирмы. Как избыток, так и дефицит свободных денежных средств считаются отрицательным показателем деятельности финансовой службы.

Внутрифирменные расчеты – это экономические отношения, обусловленные внутренней средой хозяйствующего субъекта, под воздействием рынка. Внутрифирменные расчеты подразде-ляются на следующие виды:

-

расчеты между фирмой, дочерними и зависимыми обществами; -

расчеты между фирмой, ее филиалами, представительствами и обособленными рабочими местами, расположенными на отдельных территориях вне основного местоположения фирмы; -

расчеты между структурными подразделениями фирмы.

Каждый из видов внутрифирменных расчетов имеет свои особенности, принципы, механизм реализации и нормативную базу. Расчеты между фирмой, дочерними и зависимыми обществами следует квалифицировать как расчеты группы взаимодействующих фирм. Этот вид расчетов

обусловлен требованием возрастания доходности оборотного капитала, инвестированного фирмой, выступающей в качестве головной организации. Механизм реализации расчетов регулируется внешней рыночной средой, оставляя свободу хозяйственного маневра каждому из экономических субъектов в рамках действующего законодательства. Расчеты между фирмой, ее филиалами, представительствами и другими обособленными подразделениями связаны в основном с требованиями налогового законодательства, где предусматриваются отдельные виды налоговых платежей по месту нахождения обособленного структурного подразделения. Расчеты между структурными подразделениями фирмы предназначены для стимулирования эффективной работы персонала. Они строятся на внутренних документах, разработанных и утвержденных руковод-ством с учетом действующего законодательства. В них могут присутствовать элементы рыночных отношений, в частности осуществление внутрихозяйственного оборота на возмездной основе,

в том числе с использованием трансфертных цен. Рассмотрим перечисленные выше виды расчетов более подробно.

Расчеты группы взаимодействующих фирм. Под группой взаимодействующих фирм понимается группа, в состав которой входит несколько юридических лиц. Сама же группа не имеет статуса юридического лица. Отличительной характеристикой группы фирм является их внутренняя экономическая зависимость от основной фирмы. Зависимость устанавливается путем участия в уставном капитале дочерних фирм, либо инвестиций в другие фирмы, либо заключения договоров с целью влияния на принятие стратегических управленческих решений. Так создается группа взаимодействующих фирм, состоящая из основной фирмы, дочерних и зависимых обществ.

Расчеты в группе взаимодействующих фирм осуществляются в соответствии с действующим законодательством и обычаями хозяйственного оборота. Однако за сделками купли-продажи внутри таких групп может устанавливаться контроль со стороны налоговых органов. Суммы средств, переданных между основной фирмой и дочерними фирмами, относятся к доходам от внереализационных операций и подлежат налогообложению. Наиболее важными с точки зрения интересов материнской фирмы являются расчеты по дивидендам на вложенный капитал в дочерние и зависимые фирмы. Группа формирует сводную информацию о результатах деятель-ности и финансовом положении как группы в целом (сводная отчетность), так и каждой фирмы, входящей в группу. Сводная отчетность исключает внутренний оборот взаимодействующих фирм. Информация представляется акционерам фирмы. По этой информации можно оценить эффектив-ность вложенного капитала.

Расчеты между фирмой, ее филиалами, представительствами и другими обособленными подразделениями. Это расчеты по выделенному имуществу, взаимному отпуску материальных ценностей, продаже продукции (работ, услуг), передаче расходов по общеуправленческой деятельности, оплате труда персонала и другим текущим операциям. Фирма составляет общий баланс, включающий показатели всех структурных подразделений. Обособленные подразделения платят налоги по месту нахождения. Рассчитывает эти налоги фирма. К обособленным подразделениям по налоговому законодательству относятся любые территориально обособленные от фирмы подразделения, по месту нахождения которых оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создается на срок более одного месяца.

Расчеты между структурными подразделениями. В начале 1990-х годов наибольшее развитие и распространение в расчетах между подразделениями фирмы получил хозрасчет как особая форма экономических отношений. Хозрасчет основывался на таких принципах, как хозяйственная инициатива, взаимосвязь вознаграждения за труд с его результатами, режим экономии материальных ресурсов, планирование, контроль, ответственность и др. Принципы хозрасчета реализовывались через механизм, который предполагал функциональное разделение труда внутри фирмы. Механизм строился с учетом взаимодействия структурных подразделений. Информация о взаимных расчетах, обслуживающих внутрифирменный оборот, позволяла разработать перечень показателей и нормативов для планирования и контроля хозрасчетной деятельности структурных подразделений. Механизм внутрифирменного хозрасчета использовал систему взаимных претензий, которая предполагала ответственность при взаимных расчетах, обслуживающих внутренний оборот фирмы.