Файл: Современная Гуманитарная Академия Дистанционное образование 2665. 02. 01РУ. 011.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 608

Скачиваний: 1

СОДЕРЖАНИЕ

1.1 Понятие, принципы и функции управления

1.4 Организационные структуры управления

2.1 Планирование - важнейший метод хозяйственного управления

2.2 Основы стратегического планирования

2.3 Бизнес-планирование. Структура и основные разделы бизнес-плана

2.4 Формирование портфеля заказов

3 Маркетинг в системе управления

3.1 Процесс управления маркетингом

3.2 Маркетинговая среда фирмы. Сегментирование рынка, позиционирование товара

3.3 Разработка товаров. Жизненный цикл товара

3.5 Методы продвижения товаров. Каналы распределения

4.1 Понятия, задачи и функции логистики. Концепция логистических цепей

4.2 Управление запасами. Планирование производственных потребностей

4.3 Закупочная и производственная логистика. Складирование

4.4 Распределительная логистика

4.5 Транспортирование. Информационное обеспечение

5.1 Производственный процесс и его организация

5.2 Характеристика организационных типов производства

6 Научно-техническое развитие фирмы. Инвестиции и управление проектами

6.1 Научно-технический прогресс

6.2 Понятие и сущность инвестиций

6.3 Инвестиционная деятельность и инвестиционный цикл

6.4 Оценка эффективности реализации инвестиционных проектов

7 Управление качеством продукции

7.1 Качество продукции. Управление качеством продукции

7.3 Влияние качества и цены продукции на ее конкурентоспособность

8 Внешнеэкономическая деятельность фирмы

8.1 Международное разделение, специализация и кооперация производства

8.2 Формы осуществления внешнеэкономической деятельности

8.3 Государственное регулирование внешнеэкономической деятельности фирм

9 Внутрифирменные экономические отношения

9.1 Организационные и финансовые взаимоотношения структур и подразделений фирмы

9.3 Организация внутрифирменного учета

10 Анализ и оценка эффективности деятельности фирмы

10.1 Анализ финансово-хозяйственной деятельности

10.2 Понятие эффективности деятельности фирмы. Критерии и система показателей эффективности

10.3 Несостоятельность (банкротство) фирмы

Приложение 1 Бухгалтерский баланс (таблица 1)

Приложение 2 Бухгалтерский баланс (таблица 2)

Приложение 3 Бухгалтерский баланс (таблица 3)

6.4 Оценка эффективности реализации инвестиционных проектов

Эффективность инвестиционного проекта характеризуется системой показателей, отражаю-щих соотношение затрат и результатов осуществления проекта. Различают следующие показатели эффективности инвестиционного проекта:

-

показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников; -

показатели бюджетной эффективности, отражающие финансовые последствия осуществ-ления проекта для федерального, регионального или местного бюджета; -

показатели экономической эффективности, учитывающие затраты и результаты, связан-ные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционных проектов и допускающие стоимостное измерение.

Выбор оптимального варианта производственных инвестиций осуществляется на основе бизнес-планов и расчетов финансовой эффективности по каждому из возможных проектов. Бизнес-план составляется на предынвестиционной стадии. Это основной документ, позволяющий обосновать и оценить возможности инвестиционного проекта, определить доходы и расходы, рассчитать поток реальных денег, проанализировать безубыточность, окупаемость и другие показатели. Кроме того, это специальный инструмент управления проектом, форма изложения технико-экономического обоснования (ТЭО). Основная задача бизнес-плана – дать целостную системную оценку перспектив проекта. В реальной жизни приходится сталкиваться с многообразием бизнес-планов (бизнес-проектов). Они могут отличаться по сфере приложения, масштабам инвес-тиций, длительности реализации, составу участников, степени сложности, влиянию результатов и другим признакам. Бизнес-план необходим как для привлечения инвесторов и получения инвес-тиций под конкретные мероприятия, так и для квалифицированной текущей работы в бизнесе.

Следует иметь в виду, что нередко разработка бизнес-плана предшествует технико-экономическому обоснованию инвестиций. Он может быть альтернативой ТЭО в несложных проектах

, а в более сложных – служить итоговым максимально компактным документом. Вместе с тем он должен быть и достаточно подробным, чтобы, ознакомившись с ним, потенциальные инвесторы и другие участники смогли получить достаточно полное представление о предлагаемом проекте и понять его цели. По своему характеру бизнес-план должен представлять собой четко структурированную систему данных о коммерческих намерениях и перспективах осуществления проекта, финансовом и организационном обеспечении программы реализации намеченных мероприятий, а также выполнять функции рекламы.

Бизнес-план инвестиционного проекта содержит следующие разделы.

1. Резюме. В сжатой форме изложена суть предлагаемого инвестиционного проекта, его преимущества, подведены итоги маркетинговых исследований и финансово-экономических расчетов. Отмечается привлекательность, новизна, выгодность проекта.

2. Сущность предлагаемого проекта. Приводится описание предлагаемой продукции,

ее преимущественные характеристики и пр.

3. Оценка рынков сбыта и конкурентов. Дается характеристика рынка, уровней продаж, покупателей.

4. План маркетинга. Планируются совокупность мероприятий, направленных на формирова-ние и завоевание рынка продаж.

5. План производства. Описываются производственная база, применяемые технологии, трудо-вые ресурсы, расчет себестоимости и т.д.

6. Организационный план. Приводится организационная структура управления.

7. Финансовый план. Отражаются финансовые результаты и рассчитывается эффективность проекта по общепринятым критериям оценки эффективности.

8. Оценка и предупреждение риска. Обосновывается мера неопределенности достижения поставленной цели, определяется время и место наступления возможных рисков, разрабатываются мероприятия по их предупреждению и снижению ущерба.

9. Приложения. Копии контрактов, пояснения к расчетам и др.

Одним из наиболее ответственных и значительных этапов в управлении инвестиционным проектом является обоснование его экономической эффективности, включающее анализ и интегральную оценку всей имеющейся технико-экономической и финансовой информации. Оценка эффективности инвестиций занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. Начальный этап оценки эффективности инвестиций включает, как правило, составление альтернатив и обеспе-чение их сопоставимости (сравнимости), прежде всего по временным рамкам и уровню риска.

Альтернативные инвестиции - инвестиции, допускающие одну из двух или нескольких возмож-ностей. Альтернативные инвестиции могут быть независимыми, для которых порождаемые ими денежные потоки не перекрываются, и зависимыми, когда порождаемые ими денежные потоки взаимозависимы. Для количественной оценки эффективности проектов разработаны определенные методы, позволяющие объективно решить данную задачу.

Методы оценки эффективности инвестиционных проектов – это способы определения целесо-образности долгосрочного вложения капитала в различные объекты с целью оценки перспектив их прибыльности и окупаемости. В настоящее время общепризнанным методом оценки инвестицион-ных проектов является метод дисконтирования,т.е. приведение разновременных доходов и расходов, осуществляемых в рамках инвестиционного проекта, к единому (базовому) моменту времени. На его основе рассчитываются следующие четыре критерия.

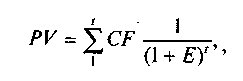

1. Чистая текущая стоимость (netpresentvalue, NPV). Другие термины – чистый дисконти-рованный доход и чистый приведенный доход, интегральный эффект. Суть критерия (presentvalue, PV) состоит в сравнении текущей стоимости будущих денежных поступлений от реализа-ции проекта с инвестиционными расходами, необходимыми для его реализации. В общем виде величина NPVопределяется по формуле

(10)

(10)где I– затраты на инвестиции (investment);CF–чистый денежный доход за период эксплуатации инвестиционного объекта (cashflow); Е – норма дисконта; t–продолжительность расчетного периода.

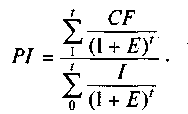

Текущая стоимость инвестиционного проекта определяется по формуле

. (11)

. (11)Если текущая стоимость больше инвестиционных издержек, т.е. величина чистой текущей стоимости (NPV)положительна, то это соответствует целесообразности реализации проекта. Причем, чем больше значение критерия, тем более привлекателен инвестиционный проект.

2. Рентабельность проекта (profitabilityindex, PI). Другие термины – индекс прибыльности и индекс доходности. Формула для расчета этого показателя имеет вид:

(12)

(12)

Очевидно, что величина критерия PI> 1 свидетельствует о целесообразности реализации проекта. Причем, чем больше PIпревышает единицу, тем выше инвестиционная привлекатель-ность проекта.

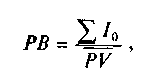

3. Срок окупаемости (paybackperiod, PB). Другой термин – период окупаемости. Смысл заключается в определении необходимого для возмещения инвестиций периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта. Существуют два метода расчета этого показателя:

а) сумма первоначальных инвестиций делится на величину среднегодовых денежных поступлений:

(13)

(13)где I0 – первоначальные инвестиции;

б) из суммы первоначальных инвестиций нарастающим итогом вычитают денежные поступления до тех пор, пока их разница не станет равной нулю. Соответственно данный период и является сроком окупаемости инвестиций.

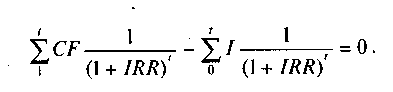

4.Внутренняянормарентабельности (internal rate of return, IRR). Другие термины – внутрен-няя норма доходности, внутренняя норма прибыли, поверочный дисконт и внутренняя ставка отдачи. Приведем два определения данного критерия:

а) под внутренней нормой рентабельности понимают ту расчетную ставку процента, при которой капитализация регулярно получаемого дохода дает денежную массу, равную инвести-циям, и, следовательно, капиталовложения являются окупаемой операцией;

б) показатель IRRпредставляет собой поверочный дисконт, при котором отдача от инвести-ционного проекта равна первоначальным инвестициям в проект.

Исходя из приведенных определений, в общем виде можно записать формулу расчета этого показателя:

(14)

(14)Или иными словами, норма дисконта, приводящая инвестиционные издержки и чистый доход к одному моменту времени, становится той величиной, при которой они равны, и соответствует понятию внутренней нормы рентабельности проекта (IRR = Е).

Наряду с перечисленными основными критериями оценки проектов в ряде случаев возможно использование и других показателей: простой нормы прибыли, точки безубыточности, фондо-отдачи капиталовложений и т.д. Отметим, что ни один из рассмотренных критериев сам по себе не является достаточным для принятия решения об осуществлении проекта. Решение об инвести-ровании средств должно приниматься с учетом всех перечисленных критериев, а также других факторов, которые не всегда поддаются формальной оценке (например, положительный имидж инвестора).