Файл: Современная Гуманитарная Академия Дистанционное образование 2665. 02. 01РУ. 011.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 621

Скачиваний: 1

СОДЕРЖАНИЕ

1.1 Понятие, принципы и функции управления

1.4 Организационные структуры управления

2.1 Планирование - важнейший метод хозяйственного управления

2.2 Основы стратегического планирования

2.3 Бизнес-планирование. Структура и основные разделы бизнес-плана

2.4 Формирование портфеля заказов

3 Маркетинг в системе управления

3.1 Процесс управления маркетингом

3.2 Маркетинговая среда фирмы. Сегментирование рынка, позиционирование товара

3.3 Разработка товаров. Жизненный цикл товара

3.5 Методы продвижения товаров. Каналы распределения

4.1 Понятия, задачи и функции логистики. Концепция логистических цепей

4.2 Управление запасами. Планирование производственных потребностей

4.3 Закупочная и производственная логистика. Складирование

4.4 Распределительная логистика

4.5 Транспортирование. Информационное обеспечение

5.1 Производственный процесс и его организация

5.2 Характеристика организационных типов производства

6 Научно-техническое развитие фирмы. Инвестиции и управление проектами

6.1 Научно-технический прогресс

6.2 Понятие и сущность инвестиций

6.3 Инвестиционная деятельность и инвестиционный цикл

6.4 Оценка эффективности реализации инвестиционных проектов

7 Управление качеством продукции

7.1 Качество продукции. Управление качеством продукции

7.3 Влияние качества и цены продукции на ее конкурентоспособность

8 Внешнеэкономическая деятельность фирмы

8.1 Международное разделение, специализация и кооперация производства

8.2 Формы осуществления внешнеэкономической деятельности

8.3 Государственное регулирование внешнеэкономической деятельности фирм

9 Внутрифирменные экономические отношения

9.1 Организационные и финансовые взаимоотношения структур и подразделений фирмы

9.3 Организация внутрифирменного учета

10 Анализ и оценка эффективности деятельности фирмы

10.1 Анализ финансово-хозяйственной деятельности

10.2 Понятие эффективности деятельности фирмы. Критерии и система показателей эффективности

10.3 Несостоятельность (банкротство) фирмы

Приложение 1 Бухгалтерский баланс (таблица 1)

Приложение 2 Бухгалтерский баланс (таблица 2)

Приложение 3 Бухгалтерский баланс (таблица 3)

9.3 Организация внутрифирменного учета

Учет – это вид деятельности, предметом которой является информация. Учет предполагает сбор, обработку, классификацию, систематизацию и отражение информации в специальных регистрах на каких-либо носителях. В экономической практике используются различные виды учета:

-

финансовый (бухгалтерский); -

управленческий (оперативный); -

статистический; -

налоговый учет и др.

Общая цель всех видов учета – упорядочение информационных потоков для эффективного использования в управленческих решениях и сохранение информации для архива. Финансовый (бухгалтерский) учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций, их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Основной задачей бухгалтерского учета является формирование полной и достоверной информации о деятельности организации, ее имущественном положении и обязательствах. Эта информация необходима как внутренним пользователям (руководителям, собственникам имущества организации и т.п.), так и внешним – инвесторам, кредиторам и др. Обеспечение информацией необходимо для:

-

контроля за соблюдением законодательства РФ при осуществлении организацией хозяй-ственных операций и их целесообразностью; -

контроля за наличием и движением имущества и обязательств, использованием материаль-ных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; -

предотвращения отрицательных результатов хозяйственной деятельности организации и выявления внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Основным документом финансового (бухгалтерского) учета является баланс, который отра-жает деятельность организации за прошлый период. Финансовый (бухгалтерский) учет ведется на основании первичных учетных документов. Эти документы служат оправдательными докумен-тами всех хозяйственных операций, проводимых организацией. Первичные учетные документы принимаются к учету

, если они составлены по форме, содержащейся в альбомах унифициро-ванных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйствен-ной операции и правильность ее оформления; личные подписи указанных лиц.

Первичный учетный документ должен быть составлен в период совершения операции, а если это не представляется возможным - непосредственно после ее окончания. Своевременное и качественное оформление первичных учетных документов передача их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечи-вают лица, составившие и подписавшие эти документы. Для осуществления контроля и упорядо-чения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях, в последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций а также по требованию органов, осуществляющих контроль в соответствии с действующим законодательством.

Отсутствие в первичном учетном документе какого-либо из обязательных реквизитов является нарушением установленных правил и влечет за собой финансовые санкции. Ненадле-жащим образом оформленные документы или их отсутствие не подтверждают факт совершения хозяйственной операции, что может вызвать разногласия с налоговыми органами. Для системати-зации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах и в бухгалтерской отчетности предназначены регистры бухгалтерского учета. Таким образом, бухгалтерский учет осуществляется в соответствии с законодательно установленными формами сбора, систематизации и представления пользователям учетной информации.

Если финансовый (бухгалтерский) учет жестко регламентирован, фиксирует результаты прошедшей деятельности организации (в форме финансовой отчетности), то

управленческий (оперативный) учет ведется в произвольной форме и характеризует экономическое состояние организации в реальном времени. Отличительные характеристики финансового (бухгалтерского) учета и управленческого (оперативного) учета представлены в таблице 6.

Таблица 6. Сравнение финансового (бухгалтерского) и управленческого (оперативного) учета

Продолжение таблицы 6

Оперативная информация используется в целях принятия управленческих решений, составления и анализа финансовой отчетности фирмы, долгосрочного и текущего планирования, исполнения налоговых обязательств. Отличительной особенностью оперативной информации является ее конфиденциальность. Оперативная информация должна быть доступна только для спе-циалистов фирмы. Управленческий (оперативный) учет – внутреннее дело каждой организации. Для ведения этого учета могут быть использованы любые формы и регистры, разработанные самой организацией.

10 Анализ и оценка эффективности деятельности фирмы

10.1 Анализ финансово-хозяйственной деятельности

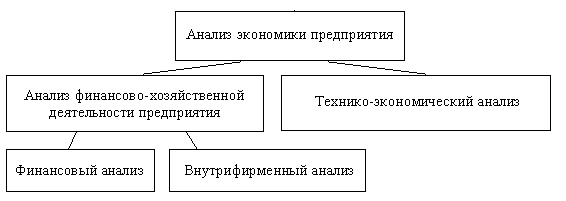

В современных условиях повышается самостоятельность фирм в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяй-ствующих субъектов. Все это повышает роль экономического анализа деятельности фирм в оценке их производственной и коммерческой деятельности и прежде всего в наличии, размещении и использовании капитала и доходов. Экономический анализ фирмы (рисунок 17) подразделяется на технико-экономический анализ (критерии и показатели не обязательно в стоимостной оценке)

и анализ финансово-хозяйственной деятельности фирмы (доминанта денежного измерителя в конструировании ключевых критериев и показателей). Последний может быть подразделен на два вида: финансовый и внутрифирменный.

Рисунок 17. Схема экономического анализа фирмы

Финансовый анализ проводится с позиции внешних пользователей, не имеющих доступа к внутрифирменной информации, т.е. основа его информационной базы - доступная бухгалтерская отчетность. Внутрифирменный анализ проводится с позиции лиц, имеющих доступ к любым информационным ресурсам, циркулирующим внутри фирмы. С позиции характеристики фирмы для внешних пользователей и функциональных руководителей наибольший интерес представляет именно анализ финансово-хозяйственной деятельности. Таким образом, анализ финансово-хозяйственной деятельности фирмы представляет собой целенаправленную деятельность, состоящую в идентификации показателей, факторов и алгоритмов и позволяющую дать определенную обоснование фактов хозяйственной жизни, как имевших место в прошлом, так и ожидаемых или планируемых к осуществлению в будущем, и систематизировать возможные варианты действий. Модель комплексного анализа финансово-хозяйственной деятельности фирмы представлена на рисунке 18.

Рисунок 18. Модель комплексного анализа финансово-хозяйственной деятельности фирмы

Основная цель проведения анализа финансово-хозяйственной деятельности - повышение эффективности функционирования хозяйствующих субъектов и поиск резервов такого повыше-ния. В процессе достижения основной цели анализа финансово-хозяйственной деятельности решаются следующие задачи:

-

определение базовых показателей для разработки производственных планов и программ на предстоящий период; -

повышение научно-экономической обоснованности планов и нормативов; -

объективное и всестороннее изучение выполнения установленных планов и соблюдения нормативов по количеству, структуре и качеству продукции, работ и услуг; -

определение экономической эффективности использования материальных, трудовых и финансовых ресурсов; -

прогнозирование результатов хозяйствования; -

подготовка аналитических материалов для выбора оптимальных управленческих решений, связанных с корректировкой текущей деятельности и разработкой стратегических планов.

Методика экономического анализа базируется на пересечении трех областей знаний: экономи-ки, статистики и математики. К экономическим методам анализа относят сравнение, группировку, балансовый и графический методы. Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессионный анализ

и др. Математические методы можно разделить на три группы:

-

экономические (матричные методы, теория производственных функций, теория межотрас-левого баланса); -

методы экономической кибернетики и оптимального программирования (линейное, нелинейное, динамическое программирование); -

методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания).

10.2 Понятие эффективности деятельности фирмы. Критерии и система показателей эффективности

В экономике фирмы эффективность означает результативность хозяйственной деятельности