ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 1328

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Зовнішньоекономічна діяльність україни в умовах глобалізації

1.2. Основні умови та структура

Валютних цінностей через митний кордон України

Зовнішньоекономічної діяльності

Законодавче регулювання розрахунків у безготівковій іноземній валюті

Відповідальність за порушення порядку декларування валютних цінностей

2.1. Ризики в зовнішньоторговельних операціях

2.2. Запобігання ризиків шляхом прогнозування валютного курсу

Розрахункові операції у зовнішньоекономічній діяльності підприємства

3.1. Акредитивні розрахункові операції у зовнішньоекономічній діяльності підприємства

Особливості використання акредитива в розрахунках при експортних операціях підприємств України

3.2. Інкасові розрахункові операції

Передача документів інкасуючому банку

3.3. Механізм здійснення платежів чеками

3.4. Платежі пластиковими картками

3.6. Механізм розрахунків платіжними дорученнями

4.1. Міжнародний кредит у зовнішньоекономічній діяльності підприємства

4.2. Фірмовий кредит у зовнішньоекономічній діяльності підприємства

4.3. Визначення умов кредитування суб'єкта зовнішньоекономічної діяльності

Компаративний комплексний аналіз рентабельності та ділової активності підприємства-позичальника

Кредитування зовнішньоекономічної діяльності по міжнародних кредитних лініях

5.1. Іноземні кредитні лінії під гарантії кабінету міністрів україни

3. Господарська діяльність підприємства

8. План охорони навколишнього середовища

13. Правове забезпечення проекту

5.3. Програма мікрокредитування в україні за лінією єбрр та німецько-українського фонду

5.8. Контроль за використанням і поверненням іноземних кредитів

4*

52 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

На територіях митниць використання готівкової іноземної валюти дозволяється у випадку:

S сплати мита, митних платежів або зборів фізичними особами-резидентами і нерезидентами відповідно до митного законодавства України;

*/ сплати нерезидентами (юридичними і фізичними особами) дорожніх зборів і оформлення перевезень негабаритних, великовагових і небезпечних вантажів;

S сплати платежів за охорону і супровід підакцизних і транзитних товарів митними органами із залученням, у разі потреби, підрозділів Міністерства внутрішніх справ України відповідно до чинного законодавства України;

•S сплати нерезидентами консульських зборів для відкриття віз на в'їзд в Україну;

S оплати нерезидентами послуг, наданих прикордонними санітарно-карантинними, ветеринарними, фітосанітарними й іншими службами контролю;

S оплати нерезидентами послуг з обов'язкового медичного страхування, що гарантує надання їм швидкої медичної допомоги відповідно до чинного законодавства України;

S реалізації суб'єктами підприємницької діяльності товарів і надання ними послуг (у зоні, звільненої від сплати мита і податків) за наявності відповідного дозволу Державної митної служби України.

На територіях вокзалів, аеропортів і портів використання готівкової іноземної валюти дозволяється у випадку:

S реалізації суб'єктами підприємницької діяльності нерезидентам паливно-мастильних матеріалів, продуктів харчування, медикаментів і надання нерезидентам послуг з обслуговування іноземних транспортних засобів (літаків, суден, паромів, поїздів), їхніх пасажирів і членів екіпажу. Розрахунки з нерезидентами здійснюються на підставі рахунку, рахунка-фактури або відповідно до укладеного договору (контракту), що передбачають оплату в готівковій іноземній валюті. Підставою для зарахування іноземної валюти на розподільчий рахунок юридичної особи-резидента є копії рахунку або рахунка-фактури і копія митної декларації про ввезення іноземної валюти в Україну нерезидентом (копія митної декларації залишається в уповноваженому банку);

S переоформлення суб'єктами підприємницької діяльності фізичним особам квитків і доплати за багаж у день здійснення цього міжнародного рейсу;

S реалізації суб'єктами підприємницької діяльності юридичним особам-нерезидентам, що через метеорологічні обставини або поломки змушені були здійснити непередбачену посадку або зайти в порт, паливно-мастильних матеріалів, продуктів харчування, медикаментів і надання нерезидентам послуг з обслуговування пасажирів і членів екіпажу іноземних транспортних засобів (літаків, суден). Підставою для зарахування іноземної валюти на розподільчий рахунок юридичної особи-резидента є копія рахунку або рахунка-фактури і копія митної декларації про ввезення іноземної валюти в Україну нерезидентом (копія митної декларації залишається в уповноваженому банку);

S надання суб'єктами підприємницької діяльності послуг нерезидентам із застосуванням дорожніх чеків у вільно конвертованій валюті.

РОЗДІЛ 1. Економічні та правові основи розрахункових і кредитних операцій у зовнішньоекономічній

діяльності підприємства 53

Дозволи на роботу з дорожніми чеками у вільно конвертованій валюті суб'єктам підприємницької діяльності надаються Кримським республіканським, обласним і по м. Києву і Київській області управліннями Національного банку України або Головним управлінням Національного банку України за наявності агентської угоди між суб'єктом підприємницької діяльності й уповноваженим банком.

В інших випадках на території України використання готівкової іноземної валюти дозволяється у випадках:

S надання суб'єктами підприємницької діяльності готельних послуг нерезидентам з оплатою в іноземній валюті, у тому числі із застосуванням дорожніх чеків у вільно конвертованій валюті. Дозволи на здійснення операцій із дорожніми чеками у вільно конвертованій валюті суб'єктам підприємницької діяльності надаються Кримським республіканським, обласними і по м. Києву і Київської області управлінням Національного банку України або Головним управлінням Національного банку України за наявності агентської угоди між суб'єктом підприємницької діяльності й уповноваженим банком; S виплати іноземної валюти готівкою по пластикових картках міжнародних

платіжних систем в уповноважених банках;

S здійснення розрахунків у готівковій іноземній валюті між юридичними особами-резидентами і нерезидентами (фізичними або юридичними особами) на території України за наявності індивідуальної ліцензії, наданої Національним банком України.

Також дозволяється використання готівкової іноземної валюти як засобу платежу у випадку здійснення суб'єктами підприємницької діяльності торгівлі і надання послуг за межами України на транспортних засобах, що їм належать (зафрахтовані) і формуються в Україні, у таких випадках:

S за реалізовані товари і надані послуги на повітряних, морських, річкових суднах, у поїздах і в автобусах; */ за надані послуги по міжнародних пасажирських перевезеннях і паромних

переправах у прикордонних з Україною зонах. •

Іноземна валюта, що ввозиться в Україну в касах суден, поїздів, паромів, автобусів, командирами літаків і яка отримана за продані квитки, товари і перевезення багажу, підлягає обов'язковому декларуванню на митниці і зарахуванню на розподільчий рахунок в іноземній валюті юридичної особи-резидента в сумах, задекларованих у митній декларації.

На оригіналі митної декларації ставиться позначка уповноваженого банку про прийняття готівкової іноземної валюти, а копія митної декларації залишається в уповноваженому банку.

У цих випадках при визначенні ціни товару і вартості наданих послуг використовується офіційний обмінний курс Національного банку України, встановлений на час перетинання митного кордону України транспортним засобом.

Порушення правил використання готівкової іноземної валюти на території України тягне за собою відповідальність згідно з чинним законодавством.

Так, використання інвалюти на території України як засобу платежу без

54 Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства

індивідуальної ліцензії НБУ передбачає стягнення штрафу в сумі, еквівалентній вартості зазначених валютних цінностей, перерахованій у валюту України за обмінним курсом НБУ на день здійснення таких операцій.

Відповідальність за порушення порядку декларування валютних цінностей

Валютні цінності, а також інше майно, що належить резидентам і перебуває за межами України, підлягають обов'язковому декларуванню.

Суб'єкти підприємницької діяльності здійснюють декларування в регіональних відділеннях Національного банку України та у державних податкових адміністраціях (інспекціях) за місцем свого перебування тільки в тому випадку, коли валютні цінності, які і'м належать, знаходяться за межами України.

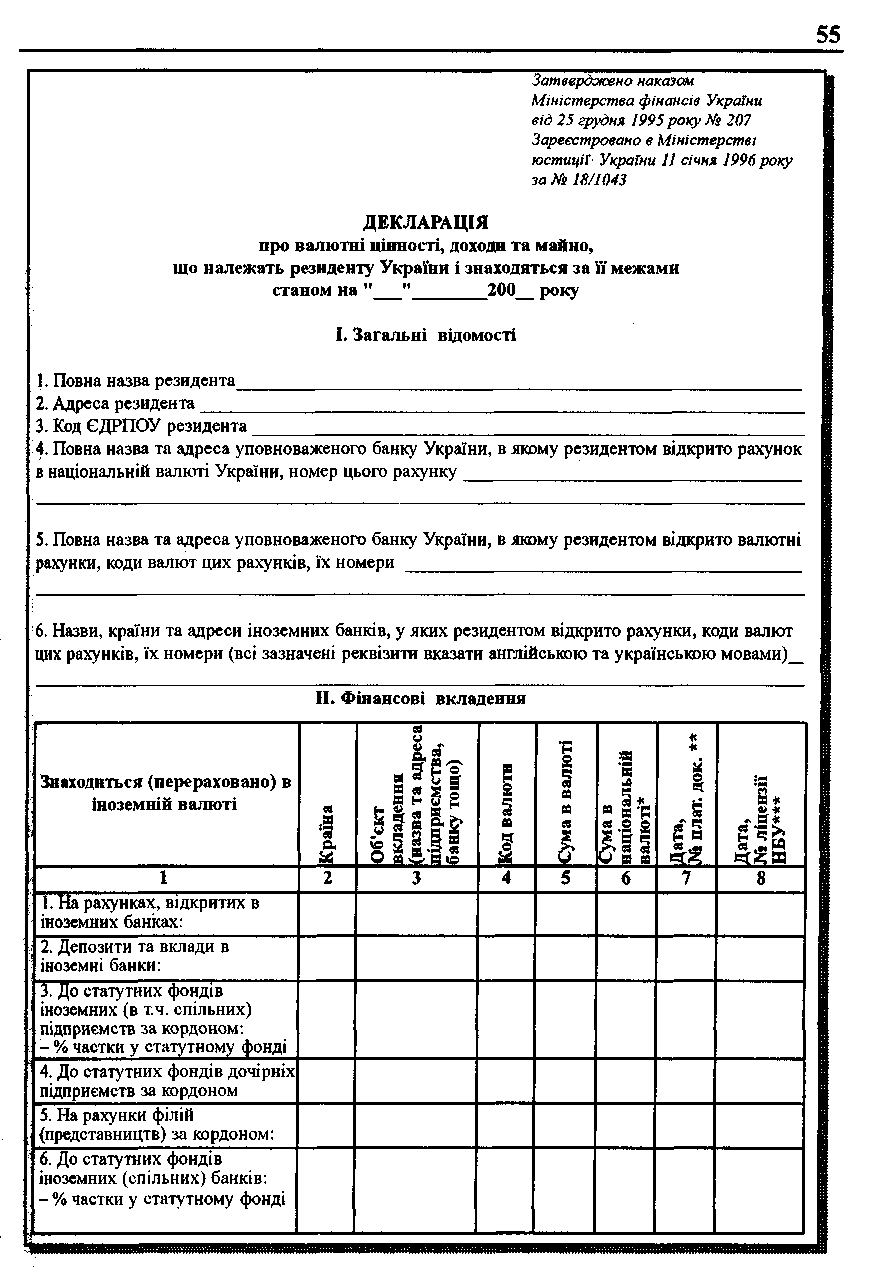

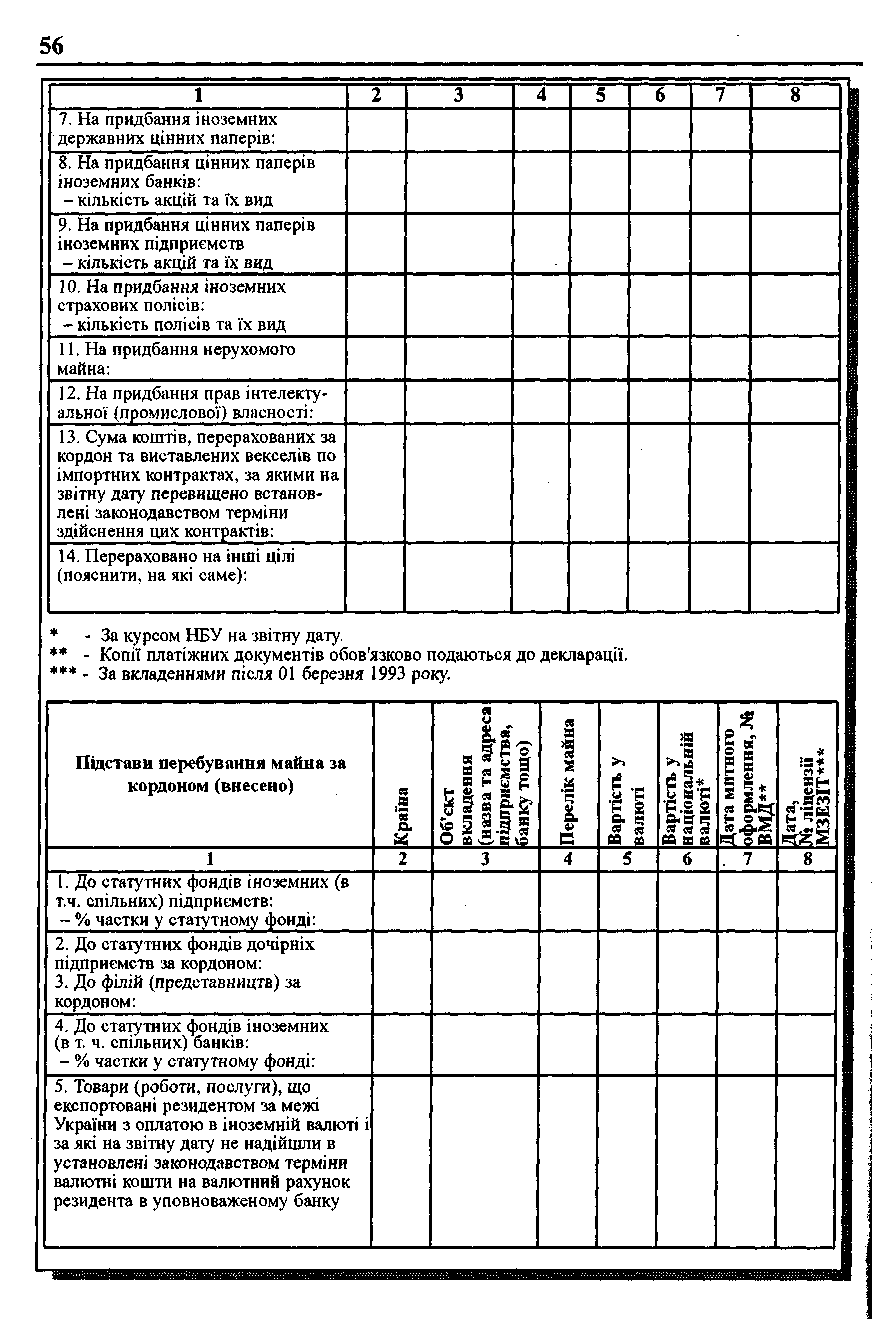

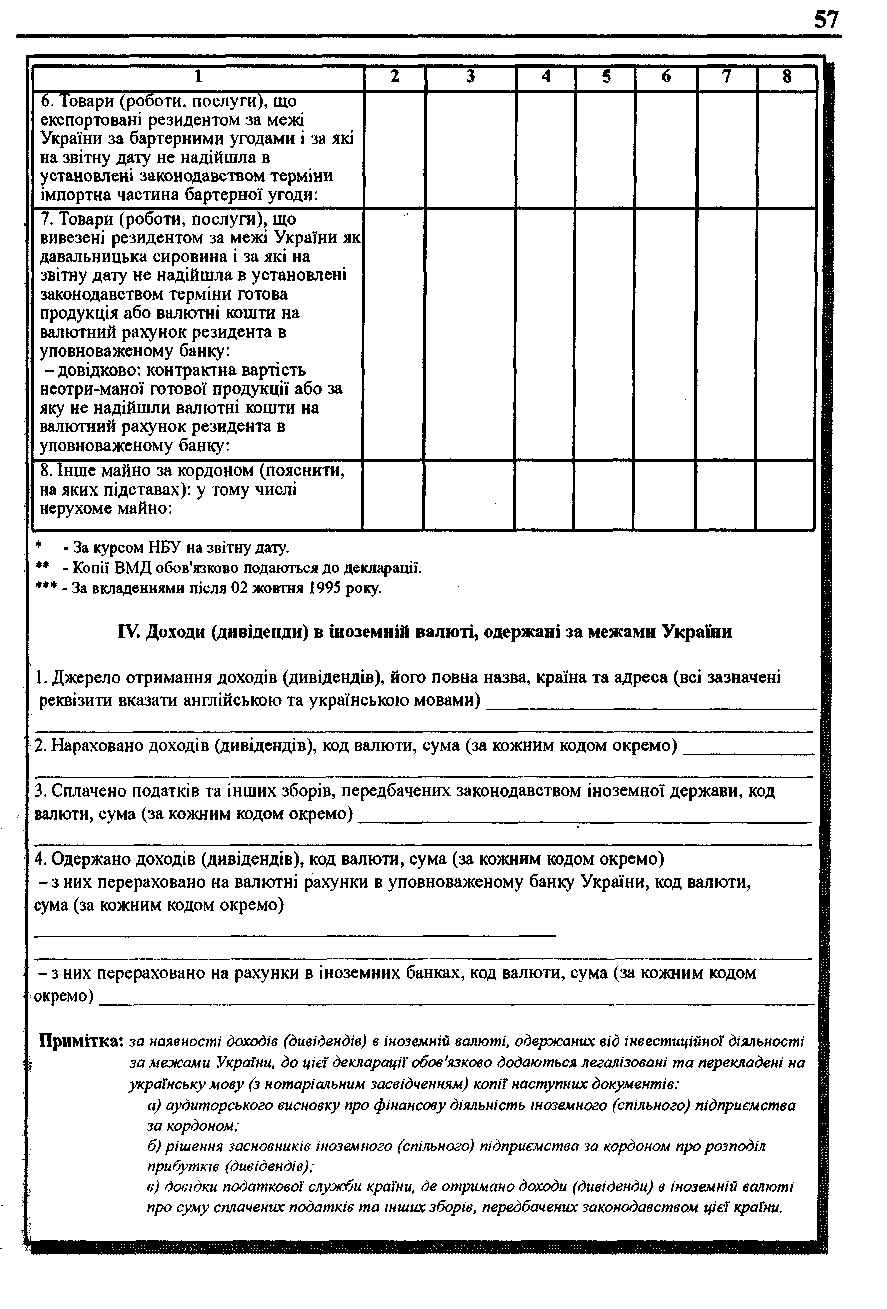

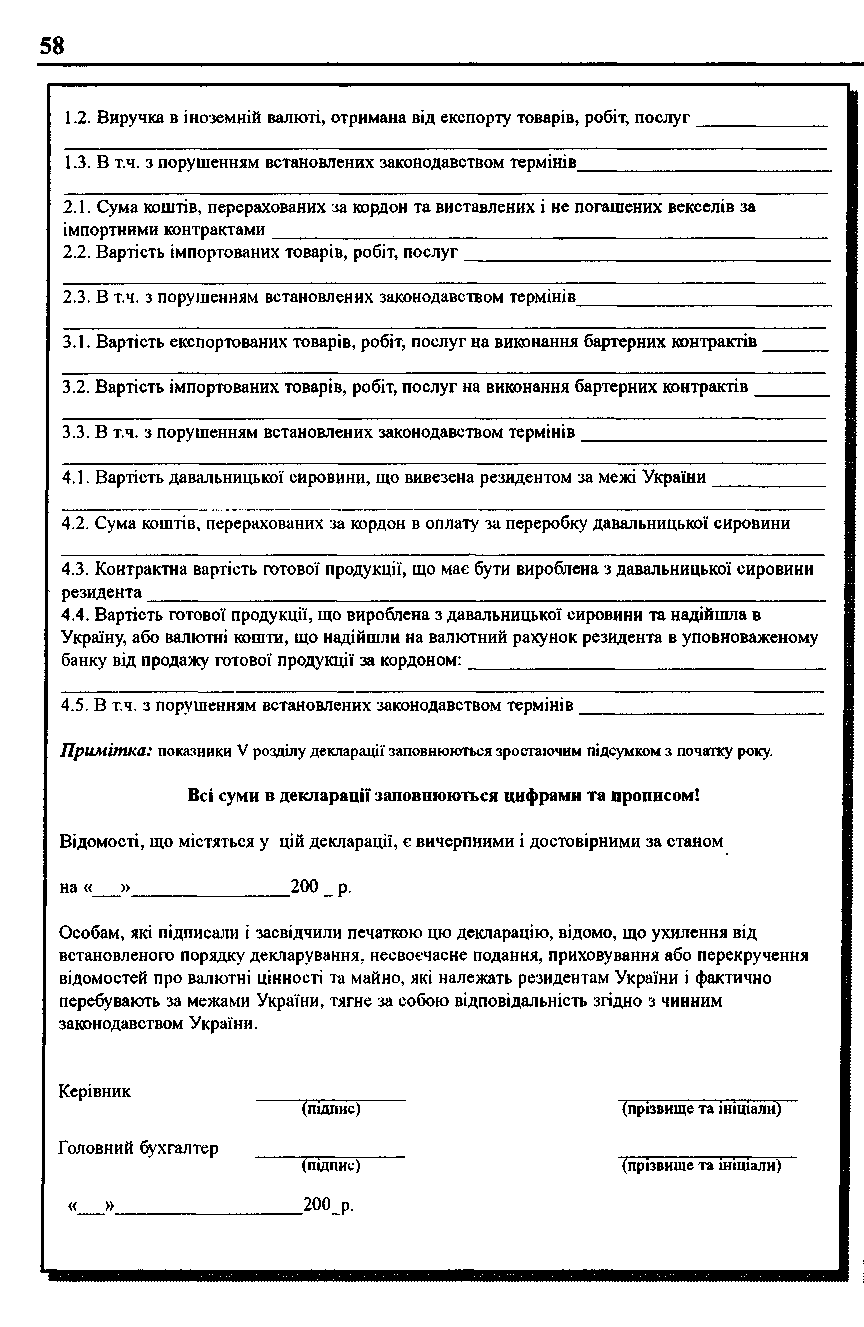

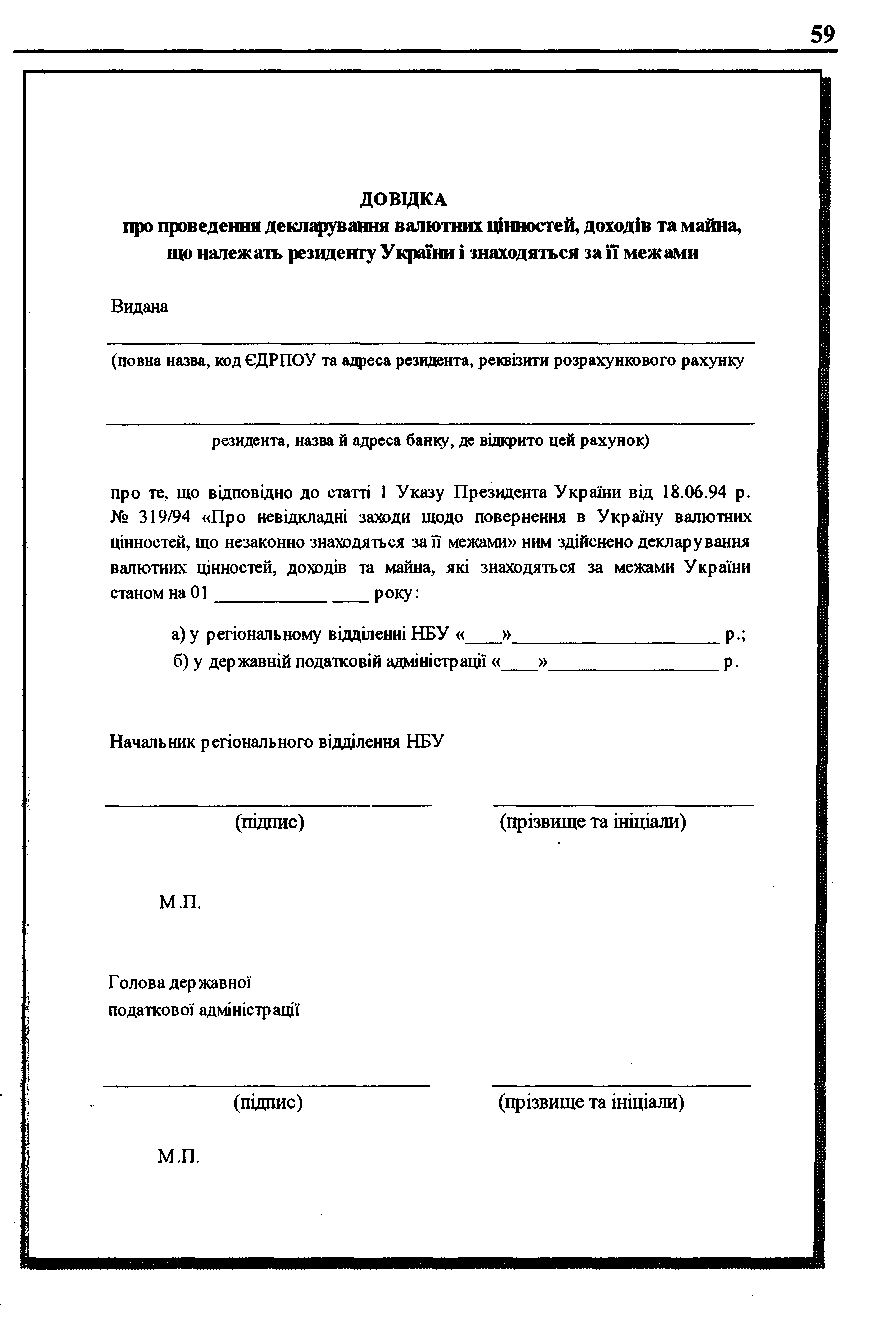

Уповноважений банк суб'єкта підприємницької діяльності реєструє подані таким суб'єктом три примірники Декларації про валютні цінності, прибутки і майно, що належать резиденту України і знаходяться за її межами (с. 55-58). Після цієї реєстрації третій примірник залишається в регіональному відділенні Національного банку України, а інші два примірники Декларації про валютні цінності, прибутки і майно суб'єкт підприємницької діяльності подає в органи податкової служби за місцем свого перебування. Перший примірник такої Декларації залишається в органах податкової служби, а другий її примірник із штампом і підписом начальника валютної інспекції суб'єкт підприємницької діяльності подає у відповідне регіональне відділення Національного банку України. При одержанні зазначеного примірника Декларації про валютні цінності, прибутки і майно регіональне відділення Національного банку України видає суб'єкту підприємницької діяльності Довідку про проведення декларування (с. 59).

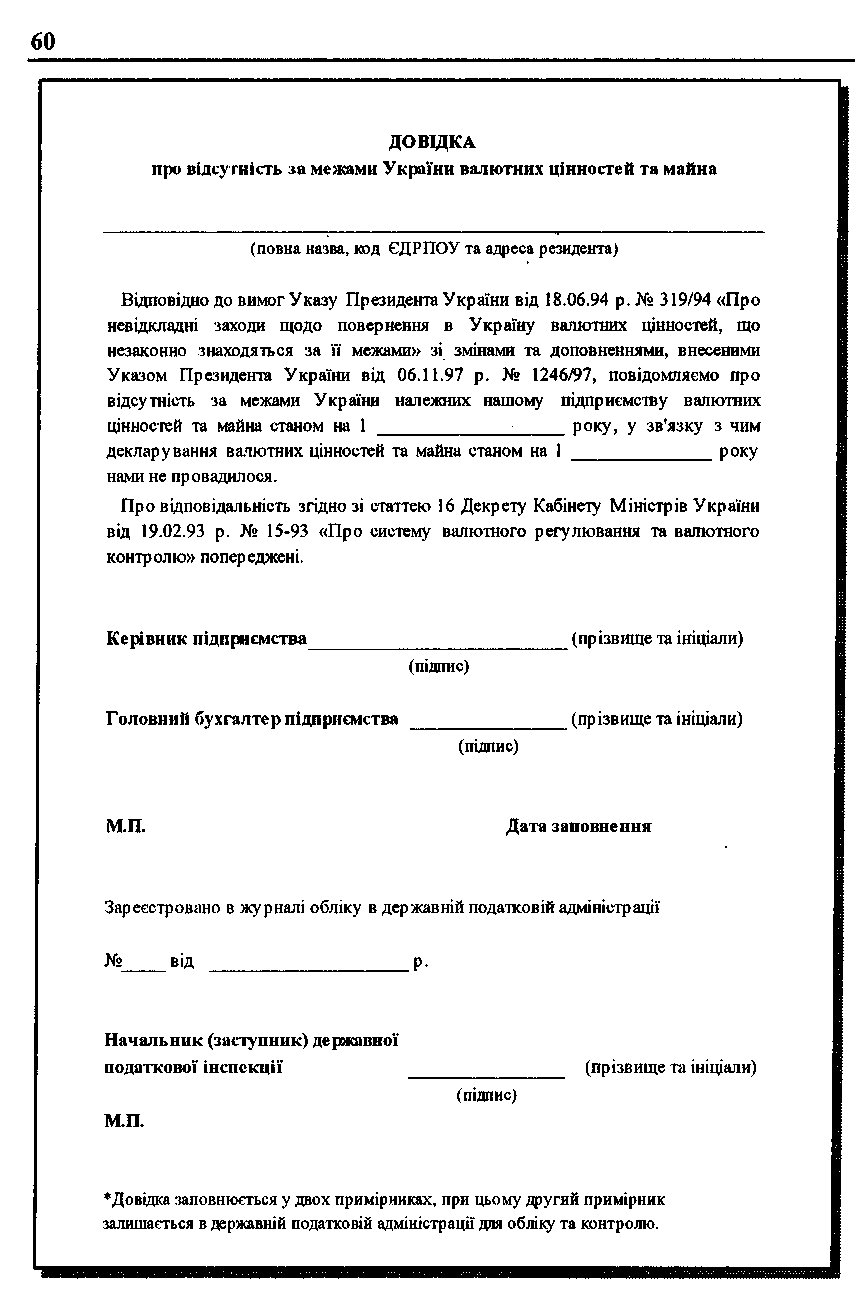

Ті суб'єкти підприємницької діяльності, які мають за межами України належні їм валютні цінності, прибутки та інше майно, для безперешкодного проходження митного оформлення експортно-імпортних вантажів повинні подати довідку про проведення декларування в органи митної служби. У разі відсутності за межами України валютних цінностей та майна до ДПА подається відповідна довідка (с. 60).

Суб'єкти підприємницької діяльності обов'язкове декларування здійснюють за підсумками звітного періоду в терміни, встановлені для подання квартальної або річної бухгалтерської звітності. Підприємства з іноземними інвестиціями здійснюють декларування до 20-го числа місяця, наступного за звітним кварталом, або в терміни, встановлені для подання річної звітності.

За невиконання суб'єктами підприємницької діяльності вимог щодо обов'язкового декларування валютних цінностей, прибутків і майна, що належать резиденту і перебувають за межами України, регіональними відділеннями Національного банку України до таких резидентів застосовуються наступні міри відповідальності: S за порушення термінів декларування - накладається штраф у розмірі одного неоподатковуваного мінімуму доходів громадян за кожний день порушення; S за порушення порядку декларування, а саме: надання недостовірної інформації

РОЗДІЛ 1. Економічні та правові основи розрахункових і кредитних операцій у зовнішньоекономічній

діяльності підприємства 61

або фальсифікація даних, що відбиваються в декларації (якщо такі дії свідчать про приховування резидентом валютних цінностей і майна, що знаходяться за межами України), - накладається штраф у розмірі 20 неоподатковуваних мінімумів доходів громадян. Крім того, органи податкової служби за непредставления суб'єктом підприємницької діяльності - платником податків декларації про валютні цінності, прибутки і майно, що належать такому платнику податків і знаходяться за межами України, на підставі документальних перевірок, якими встановлено факт перебування валютних цінностей і майна за межами України, можуть видати уповноваженому банку такого платника податків розпорядження про призупинення операцій на рахунках у банку.

ЗАПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

Які фактори впливають на стан міжнародних розрахунків?

У чому полягають особливості міжнародних розрахунків?

Чому узгодженість умов поставки товарів впливає на ефективність розрахунків?

Що таке ШКОТЕРМС?

Які основні групи умов ІНКОТЕРМС? В чому полягає їх відмінність?

Які умови ІНКОТЕРМС ви б запропонували при експорті (імпорті) товару шляхом автомобільних перевезень (залізницею, авіа, морським шляхом)? Дайте пояснення.

Чи впливає вид товару на вибір базисних умов поставок?

Які умови оплати більш прийнятні для експортера?

Які умови оплати більш прийнятні для імпортера?

Обґрунтуйте вибір недокументарної платіжної угоди (на ваш розсуд) з позиції експортера (імпортера).

Яким чином регулюються валютні операції в Україні?

Які документи слід скласти юридичній особі-резиденту для купівлі (продажу) валюти?