ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 858

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

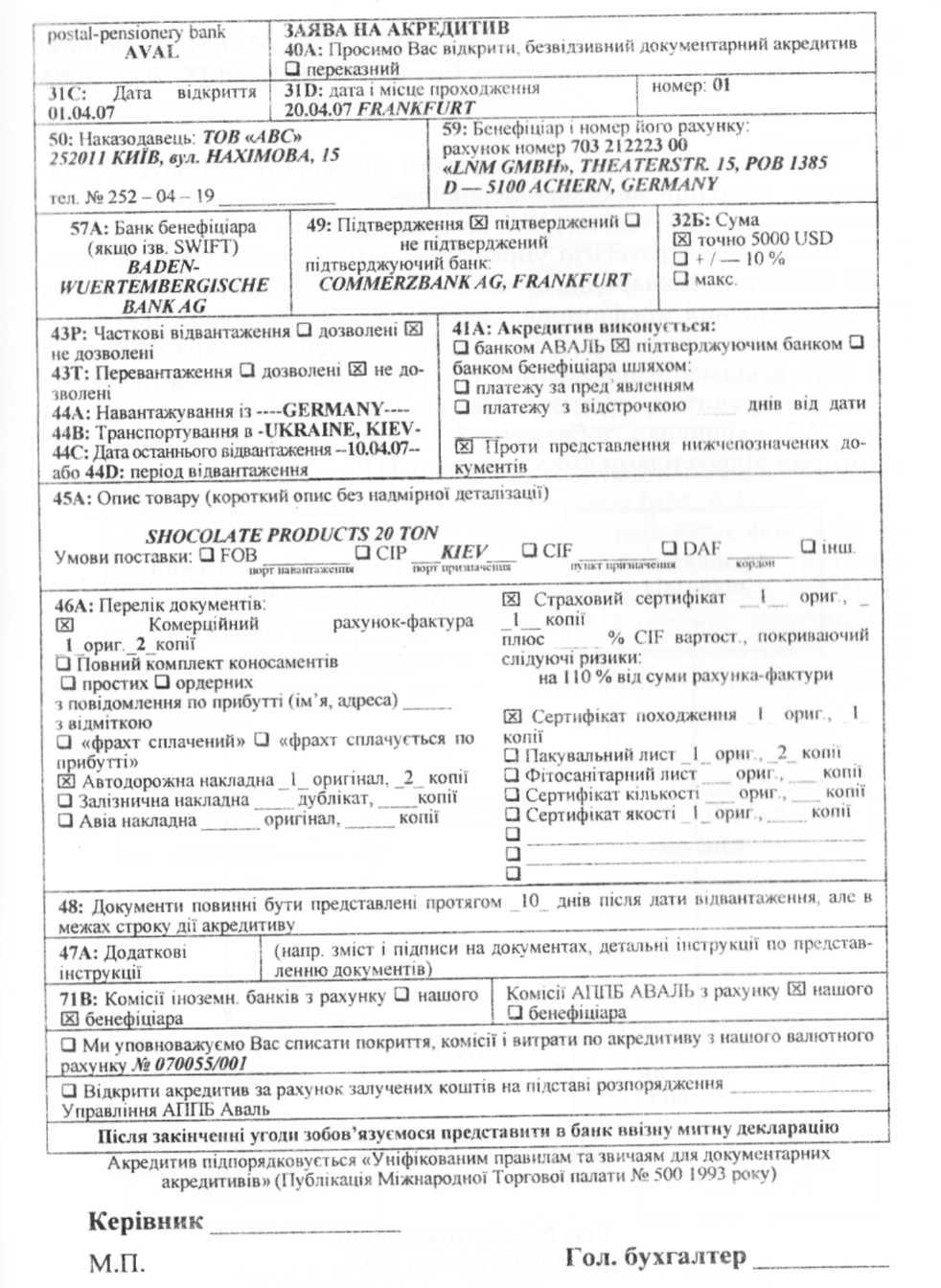

Графа 44Б: «Період відвантаження». Заповнюється вона, якщо в контракті зазначено період відвантаження, наприклад 21.01.07 — 24.03.07. З цією метою можна використовувати графу

Графа 45А: «Опис товару і умови поставки». Латинським шрифтом у цій графі дають короткий (максимально 3—4 рядки), але чіткий і зрозумілий для банків і для зарубіжного контрагента, опис товару, який включає його точне найменування (згідно з текстом контракту іноземною мовою), масу або кількість одиниць товару, по можливості — ціну за одиницю товару. Слід вказати також умови поставки товару згідно «ІНКОТЕРМС 2000», наприклад С.І.Р. і пункт призначення, Р.О.В. і пункт відправки та ін.

Графа 46А: «Перелік документів». Слід перелічити документи, представлення яких бенефіціаром буде підставою для виплати коштів з акредитива. Обов'язковим є зазначення кількості примірників, копій і оригіналів, за необхідністю— актів прийому-передачі, акт введення в експлуатацію та ін. Необхідно надати зразки печаток (якщо є) та підписів осіб, уповноважених підписати даний документ.

Графа 47А: «Спеціальні інструкції». Зазначають особливості реалізації акредитивної угоди.

Графа 48: «Період надання документів». Визначається максимальний строк для надання документів банкові для їх перевірки і схвалення. Його встановлюють з моменту оформлення вантажних документів. Наприклад, «14 днів з моменту оформлення транспортних документів, але в межах строку дії акредитива», згодою бенефіціара можна встановити і більш стислий строк за акредитивом. Якщо в цьому полі нічого не вказано, то представлення документів відводиться до 21 дня з моменту оформлення вантажних документів, але в межах строку дії акредитива.

Графа 71В: Слід вказати, за чий рахунок будуть оплачені комісії банків. Комісії і витрати зарубіжних банків по кожному акредитиву можуть скласти до 0,7—0,8 % суми угоди. Якщо в цьому полі відсутні вказівки, це означатиме оплатити всі комісії. У разі анулювання акредитива або невикористання його бенефіціаром за Правилами всі банківські комісії відносяться на ваш рахунок. На момент відкриття акредитива необхідно забезпечити наявність достатньої суми на валютному рахунку для оплати комісій за акредитивом понад суму самого акредитива.

Відповідно до розглянутої ситуації заява на акредитив матиме таку структуру.

6.5. Розрахункові операції в міжнародних компаніях

Специфіка активної торговельної діяльності великих міжнародних компаній викликає великі потоки банківських платежів, що спричиняє суттєві витрати на транзакції.

Важливою стратегією управління готівкою є «неттинг» потоків готівки в міжнародному аспекті. За відсутності обов'язковим є встановлення міжфірмових зобов'язань. Наприклад, міжнародна компанія з операціями в чотирьох європейських країнах могла б мати декілька різноманітних міжфірмових готівкових переказів завдяки кредитам, продажу товарів або ліцензійним угодам. На рис. 6.2, наприклад, зображено 7 різноманітних трансфертів між чотирма підрозділами американської ТНК.

Для визначення надходження, платежів і неттингових позицій для кожної дочірньої компанії необхідно виконати елементарні розрахунки (табл. 6.4).

Таблиця 6.4

нетто позиції підрозділів тнк в чотирьох країнах (у дол. сша)

|

Підрозділи |

Сукупні |

Сукупні |

Позиція |

|

надходження |

платежі |

||

|

Франція |

250 000 |

350 000 |

(100 000) |

|

Німеччина |

250 000 |

100 000 |

150 000 |

|

Голландія |

150 000 |

250 000 |

(100 000) |

|

Данія |

300 000 |

250 000 |

50 000 —— |

Кожна дочірня компанія в нетто платіжній позиції переказує кошти на центральний кліринговий рахунок (рис. 6.3).

Менеджер клірингового рахунка потім переказує фонди на рахунок дочірньої компанії-одержувача. Таким чином, у цьому прикладі беруть участь тільки чотири перекази. Отже, має місце багатосторонній неттинг. Багатосторонній неттинг дозволяє дочірнім компаніям переказувати чисті міжфірмові потоки в центр готівки або кліринговий рахунок, який виплачує готівку нетто-одержувачам.

Внаслідок такої процедури міжнародні компанії отримують можливість значно скоротити свої витрати на банківське обслуговування щодо переказу готівки в якості розрахунків за торговельними операціями. Так, у нашому прикладі без застосування багатостороннього неттингу для переказу коштів по 7 операціях міжнародна компанія мала б мінімум (при вартості банківських послуг 1 %) 9500 дол. трансакційних витрат. За рахунок застосування неттингу ці витрати знизились до 4000 дол., тобто більше ніж у 2 рази.

Зважаючи на велетенські обороти міжнародних компаній, така організація розрахункових операцій дає суттєвий економічний ефект.

6.6. Валютні рахунки в системі міжнародних розрахунків

Порядок оформлення валютних рахунків

Згідно з чинним законодавством України, всі міжнародні розрахунки, пов'язані з експортом та імпортом товарів, наданням послуг та іншими комерційними угодами, здійснюють резиденти (юридичні особи, зареєстровані як підприємці) лише через уповноважені банки.

Кожне підприємство-резидент, його відокремлений підрозділ, іноземний інвестор можуть відкривати по одному поточному рахунку в іноземній валюті (за кожним кодом валют Класифікатора іноземних валют НБУ) не більше ніж у двох установах банків.

Відповідно до чинного законодавства України, юридичним особам-нерезидентам поточні рахунки в іноземній валюті в уповноважених банках України не відкриваються.

Поточний рахунок в іноземній валюті відкривається підприємству для проведення розрахунків у межах чинного законодавства України в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій, визначених чинним законодавством України.

Кредитні рахунки в іноземній валюті відкриваються уповноваженим банком у встановленому чинним законодавством України порядку на договірній основі юридичним особам-резидентам, фізичним особам-резидентам, які займаються підприємницькою діяльністю, та юридичним особам-нерезидентам — банківським установам. Кредитні рахунки відкриваються уповноваженим банком незалежно від наявності поточного рахунку позичальника в цьому банку.

Кредитні рахунки призначені для обліку кредитів, які надані шляхом оплати розрахункових документів чи шляхом перерахування кредитних коштів на поточний рахунок позичальника відповідно до умов кредитної угоди.

Представництва юридичних осіб-нерезидентів можуть відкривати відповідно до ліцензії НБУ в іноземній валюті по одному поточному рахунку не більше ніж у двох уповноважених банках.

У разі відкриття (закриття) підприємству-резиденту або його відокремленому підрозділу та фізичній особі — суб'єкту підприємницької діяльності, а також представництвам юридичних осіб-нерезидентів та іноземним інвесторам усіх видів рахунків та в разі зміни номерів відкритих рахунків установа банку зобов'язана повідомити про це податкові органи за місцем реєстрації власника рахунку та НБУ протягом трьох робочих днів з дня відкриття або закриття рахунку. Копії повідомлень з документальним підтвердженням про його відправлення залишаються у справі про відкриття рахунку.

Операції за рахунками здійснюються після отримання повідомлення від податкового органу про взяття цих рахунків на облік.

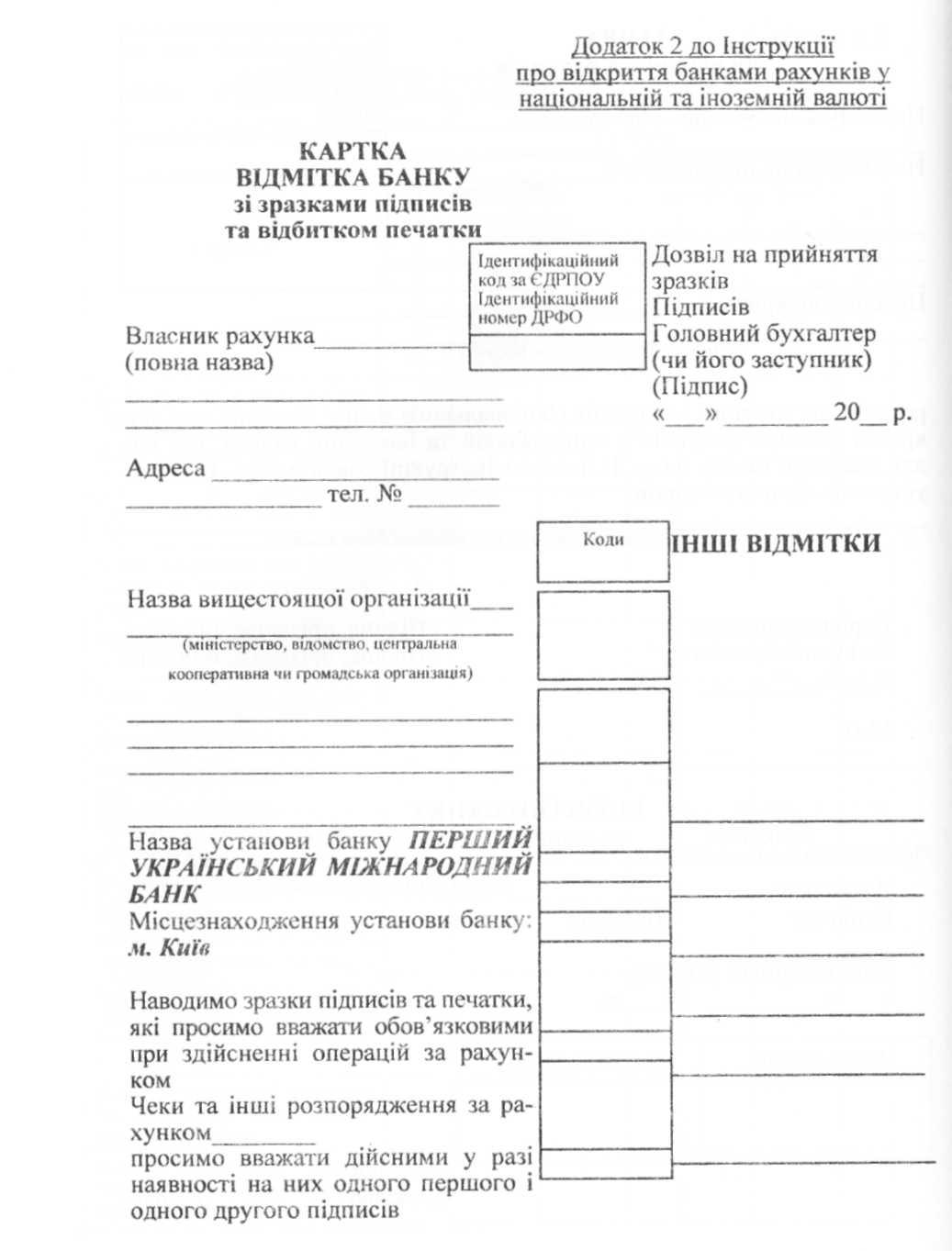

Місцезнаходженням власника рахунка вважається адреса, вказана в картці зі зразками підписів та відбитком печатки, причому вона має відповідати адресі, вказаній у статуті.

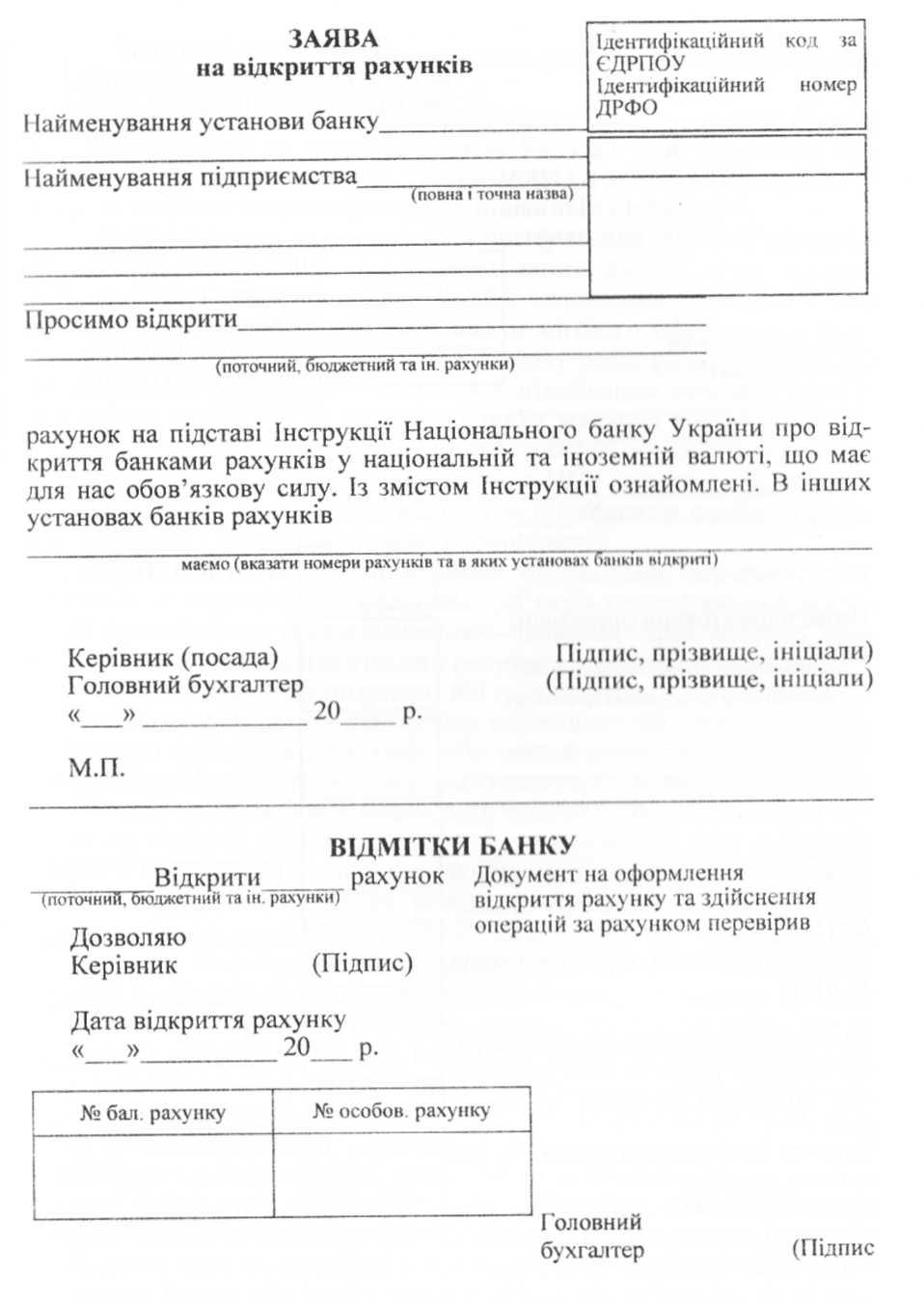

Для відкриття валютного рахунка необхідно представити в банк відповідний комплект документів (табл. 6.5).

У разі переоформлення рахунка у зв'язку з реорганізацією підприємства (злиття, приєднання, поділ, перетворення, виокремлення) подаються такі самі документи, що й для створення підприємства. У разі зміни назви, не зумовленої реорганізацією, в установу банку подається заява власника рахунка, нова копія свідоцтва про державну реєстрацію та зміни до установчих документів, оформлені належним чином. У разі зміни характеру діяльності власника рахунка подається один з примірників нового статуту (положення). Нова копія свідоцтва про реєстрацію має бути подана установі банку протягом трьох днів з дня видачі свідоцтва.

Операції на валютних рахунках підприємств

Порядок проведення операцій на рахунках в іноземній валюті регулюється чинним законодавством України, нормативними актами НБУ та Інструкцією № 3 «Про відкриття банками рахунків у національній та іноземній валюті» від 04.02.98 р. № 36.