ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 863

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

При розрахунках за експортними операціями виручка резидентів в іноземній валюті підлягає зарахуванню на їхні валютні рахунки в термін виплати заборгованостей, зазначених у контракті, але не пізніше 90 календарних днів з дати митного оформлення продукції, що експортується, а в разі експорту робіт (послуг), прав ін-іелектуатьної власності — з моменту підписання акта або іншого документа, що засвідчує виконання робіт, надання послуг і т. д.

Перевищення зазначеного терміну можливе лише за індивідуальним дозволом обласного управління НБУ за місцем реєстрації резидента. При зарахуванні валюти відповідальна особа підприємства подає Генеральну (єдину) довіреність.

При розрахунках за імпортними операціями перерахування платежів за кордон за дорученням суб'єктів господарської діяльності проводиться уповноваженими банками через систему відкритих ними кореспондентських рахунків у закордонних банках.

Імпортні операції резидентів, які здійснюються на умовах відстрочки поставок (якщо відстрочка перевищує 90 днів з моменту здійснення авансового платежу або виставлення векселя), потребують індивідуального дозволу регіонального управління Нацбанку. Моментом здійснення авансового платежу або виставлення векселя на користь іноземного партнера вважається дата списання коштів з валютного рахунку резидента або дата виписки векселя.

За відсутності на рахунку резидента передбаченої контрактом вільно конвертованої валюти (ВКВ) для оплати продукції, що імпортується в Україну, уповноважений банк здійснює конвертацію наявної іноземної валюти у валюту контракту за курсом купівлі або, за згоди іноземного партнера, оплата може бути здійснена у наявній на рахунку ВКВ, яка перераховується за крос-курсом (на дату здійснення платежу) у валюту контракту. У разі, якщо між партнерами досягнуто згоди на оплату продукції в іншій ВКВ, ніж передбачено контрактом, перерахунок вартості контракту у валюті, в якій буде зроблено платіж, проводиться за крос-курсом на останню дату публікації у ((FINANCIAL TIMES» перед здійсненням платежу або за даними системи REUTERS на дату здійснення платежу.

Валютні кошти, придбані у встановленому порядку через уповноважені банки або інші кредитно-фінансові установи на валю-

тній біржі, повинні бути використані резидентом протягом 5 робочих днів з моменту зарахування їх на його балансовий валютний рахунок на цілі, вказані в заяві на купівлю валюти. У разі порушення резидентами зазначеного терміну придбана валюта продається уповноваженими банками на шостий робочий день на міжбанківському валютному ринку України.

Уповноважені банки України на підставі аналізу одержаних реєстрів вантажних митних декларацій, які надсилають їм щотижня державні митні органи, встановлюють контроль за своєчасним надходженням резидентам виручки в іноземній валюті за продукцію, роботи, що були експортовані, або продукції у разі її імпорту з-за кордону з моменту здійснення авансового платежу або відкриття акредитива на користь імпортера. Для встановлення контролю за здійсненням розрахунків в іноземній валюті при списанні коштів з рахунка, коли здійснюється авансовий платіж чи попередня оплата за продукцію, яка імпортується в Україну, банк реєструє цю операцію в спеціальному журналі.

У разі внесення до установчих документів змін (доповнень), які не потребують перереєстрації суб'єкта підприємницької діяльності, власник рахунка зобов'язаний подати змінені установчі документи протягом трьох днів з дня затвердження цих змін.

Керівникам установ банку надається право звільняти власника рахунку від подання документів для переоформлення рахунку і проводити переоформлення власним розпорядженням, якщо зміна підпорядкування чи зміна найменування випливає з чинного законодавства України, рішень Кабінету Міністрів, що є загальновідомими.

У разі ліквідації підприємства його основний рахунок переоформляється на ім'я ліквідаційної комісії, для чого подається рішення про ліквідацію підприємства і нотаріально посвідчена картка із зразками підписів уповноважених членів ліквідаційної комісії і відбитком печатки підприємства, що ліквідується. Ліквідаційна комісія вживає заходів щодо закриття додаткових рахунків.

Поточні рахунки закриваються в установах банку на підставі:

а) заяви власника рахунка;

б) рішення органу, на який у законодавчому порядку покладе- но функції з ліквідації або реорганізації підприємства;

в) відповідного рішення суду або арбітражного суду про лік- відацію підприємства чи визнання його банкрутом;

г) на інших підставах, передбачених чинним законодавством України чи договором між установою банку та власником рахунка.

Власник рахунка має право порушити питання про розірвання договору в разі відсутності коштів на кореспондентському рахунку банку та ін. У даному випадку залишки коштів власника рахунку, які неможливо перерахувати на поточний рахунок, відкритий в іншому банку, через їх відсутність на кореспондентському рахунку попереднього банку, обліковуються на рахунку № 2903 «Кредиторська заборгованість клієнтів за недіючими рахунками» на окремому субрахунку кожного клієнта.

У разі наявності на рахунку, що закривається, залишків коштів установа банку на підставі платіжного доручення власника рахунка перераховує такі залишки на інший відкритий цим підприємством рахунок (основний чи додатковий). У разі наявності у підприємства лише одного (основного) рахунка для його закриття та перерахування залишків коштів необхідно відкрити додатковий рахунок.

У разі закриття основного поточного рахунка, на якому обліковується картотека заборгованості, в довідці про закриття рахунка зазначається перелік такої заборгованості та її сума, а розрахункові документи, не сплачені в строк, передаються спецзв'я-зком до банку, в якому відкрито додатковий рахунок.

Відмова банку в прийнятті документів, не сплачених у строк, не допускається.

Експортні операції резидента фіксуються уповноваженими банками після одержання реєстрів вантажних митних декларацій в аналогічному журналі з одночасною вимогою від резидентів копії контракту та копії товарно-супровідних документів, що підтверджують момент фактичного перетину товаром митного кордону України.

При ненадходженні валютної виручки у встановлені строки або продукції за імпортом в Україну уповноважені банки в тижневий термін подають інформацію про це комісіям при регіональних управліннях НБУ за місцем реєстрації резидента.

Після закінчення встановлених строків надходження виручки в іноземній валюті або продукції через три тижні, які необхідні для одержання резидентом індивідуального дозволу на перевищення цих термінів, банки нараховують пеню з резидентів у розмірі 0,3 % від суми неодержаиої виручки (митної вартості недопоставлено!' продукції) в іноземній валюті, перерахованої за офіційним поточним валютним курсом на день нарахування пені. Загальний розмір пені не може перевищувати розміру заборгованості. Банки нараховують пеню за прострочення термінів розрахунків і 20 числа поточного місяця повідомляють про це Державній податковій адміністрації за місцем реєстрації резидента, яка дає розпорядження на безакцентне списання непі з рахунка резидента.

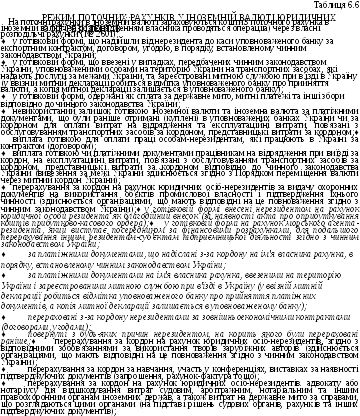

Зарахування коштів на поточний рахунок в іноземній валюті фізичної особи-резидента, яка займається підприємницькою діяльністю, та використання коштів з цього рахунка здійснюється за режимом поточного рахунка в іноземній валюті юридичних осіб-резидентів (табл. 6.6).

Закінчення табл. 6.6

|

На поточні рахунки в іноземній валюті зараховуються кошти |

3 поточного рахунка в іноземній валюті за розпорядженням власника проводяться операції |

|

♦ перераховані з-за кордону нерезидентом на рахунок резидента, який виступає посередником, для подальшого перерахування іншим резидентам-суб'єктам господарської діяльності, за дорученням яких на підставі договорів комісії, доручення, консигнації або агентських угод було здійснено продаж- товарів (робіт, послуг); ♦ перераховані з рахунків постійних представництв нерезидентів в Україні в разі, якщо в призначенні платежу коштів, що надійшли з-за кордону, зазначено, що ці кошти, згідно з договором (контрактом, угодою), належать цьому резиденту; |

|

|

♦ перерахування фізичним особам коштів, які отримані адвокатськими компаніями-резидентами з-за кордону за дорученням фізичних осіб у справах, що перебувають у |

|

|

♦ перераховані юридичними особами-иерезидентами (в тому числі через їхні представництва в Україні) згідно з міжурядовими угодами та проектами технічної допомоги; ♦ перераховані як благодійний внесок юридичними особами-нерезидентами (в тому числі через їх представництва в Україні): ♦ перераховані з-за кордону за видачу охоронних документів на використання об'єктів промислової власності і підтвердження їх чинності на території України (зараховуються на рахунок юридичних осіб-резидентів, які мають відповідні повноваження згідно з чинним законодавством України); |

♦ провадженні цих компаній згідно з їх статутною діяльністю; ♦ перерахування на рахунок в іноземній валюті фізичним особам-резидентам за використання їхніх творів за кордоном (здійснюється юридичними особами-резидентами, які мають відповідні на це повноваження згідно з чинним законодавством України, з рахунок коштів, отриманих з-за кордону); |

|

|

|

|

|

|

|

♦ перераховані з-за кордону за використання авторського права резидентів (зараховуються на рахунок юридичних осіб-резидентів, які мають відповідні повноваження згідно з чинним законодавством України); ♦ перераховані з-за кордону адвокатським та іншим компаніям-рези-дентам за справами, які перебувають у провадженні цих компаній згідно з їх статутною діяльністю та ліцензією на відповідну діяльність; ♦ перераховані з-за кордону згідно з контрактом (договором, угодою) юридичній особі-резиденту, яка є агентом юридичної особи-нерезидента згідно з Кодексом торговельного мореплавства, для виплати капітану судна, яке належить судновласнику-нерезиденту, на експлуатаційні потреби; ♦ конфісковані, безхазяйні, успадковані у вигляді скарбу та такі, за якими не звернувся власник до кінця троку зберігання (зараховуються на рахунки юридичних осіб-резидентів, які мають відповідні повноваження згідно з чинним законодавством України); |

♦ перерахування на кредитний рахунок для погашення заборгованості за отриманим кредитом і процентів за ним; |

|

♦ перерахуванням на території України за умови одержання індивідуальної ліцензії Національного банку України згідно з чинним законодавством України; ♦ продаж валюти уповноваженим банком відповідно до чинного законодавства України; ♦ перерахування на власний депозитний рахунок в іноземній валюті в обслуговуючому або в іншому уповноваженому банку; ♦ перерахування як благодійних внесків на рахунок іншої юридичної особи-резидента за |

|

|

♦ перераховані як благодійний внесок юридичною особою-резидентом за наявності індивідуальної ліцензії Національного банку України; ♦ інші надходження на корить резидента-власника рахунку, що не суперечать чинному законодавству України. б) безпосередньо на поточні рахунки: (балансовий № 2600): ♦ куплені за дорученням власника рахунка уповноваженим банком відповідно до чинного законодавства України; ♦ перераховані з кредитного рахунка як кредит відповідно до кредитної угоди; ♦ перераховані з власного депозитного рахунка в уповноваженому банку відповідно до депозитної угоди; ♦ у сумі відсотків, нарахованих за залишком коштів на власному по-1 точному та депозитному рахунках |

♦ умови отримання індивідуальної ліцензії Національного банку України; ♦ перерахування за сплату державного мита згідно з чинним законодавством України; ♦ інші перерахування, що не суперечать 1 чинному законодавству України |

Кошти, що надійшли на користь резидентів, які виступають посередниками, повинні бути перераховані на рахунок останніх протягом 5 робочих днів з моменту отримання посередником письмового підтвердження про зарахування відповідних коштів на його банківський рахунок, але не пізніше ніж через 12 днів з моменту фактичного надходження цих коштів на банківський рахунок посередника згідно з Правилами здійснення операцій на міжбанківському валютному ринку.

Ключові терміни

Акредитив міжнародний; валюта ціни; валюта платежу; договір зовнішньоекономічний; експортер; імпортер; інкасо міжнародне; ІНКОТЕРМС; коносамент; розрахунки міжнародні; ра-хунок-фактура; ціни зовнішньоторговельні; страховий поліс; сертифікат; умови платежу; комерційний кредит.

Питання для самоконтролю

Які фактори впливають на стан міжнародних розрахунків?

У чому полягають особливості міжнародних розрахунків?

3. Чому узгодженість умов поставки товарів впливає на ефек- тивність розрахунків?

4. Що таке ІНКОТЕРМС?

Які основні групи умов ІНКОТЕРМС? У чому полягає їх відмінність?

Які умови ІНКОТЕРМС ви б запропонували при експорті (імпорті) товару шляхом автомобільних перевезень (залізницею, авіа, морським шляхом)? Дайте пояснення.

Чи впливає вид товару на вибір базисних умов поставок?

Які умови оплати більш прийнятні для експортера?

Які умови оплати більш прийнятні для імпортера?

10. Обґрунтуйте вибір недокументарної платіжної угоди (на ваш розсуд) з позиції банку експортера (імпортера).

11. Як регулюються валютні операції в Україні?

Які документи слід скласти юридичній особі-резиденту для купівлі (продажу) валюти?

Які документи подають у банк для відкриття валютного рахунка?

Що означає поточний валютний рахунок?

Які операції здійснюються на валютних рахунках?

Рекомендована література

Інструкція про безготівкові розрахунки в Україні в національній валюті: Затв. постановою Правління НБУ від 29.03.2001 № 135.

Інструкція про порядок виконання контролю та отримання ліцензії по експортним, імпортним та лізинговим операціям, затверджена постановою Правління НБУ від 24.03.99 р. № 136.

Інструкція про порядок відкриття та використання рахунків у національній та іноземній валюті: Затв. постановою Правління НБУ від